- Details

- Category: วิเคราะห์-เศรษฐกิจ

- Published: Saturday, 11 June 2022 12:31

- Hits: 3710

EIC คาด กนง. จะปรับขึ้นอัตราดอกเบี้ยนโยบายมาอยู่ที่ 0.75% ในไตรมาสที่ 3 ปีนี้ หลังเงินเฟ้อเร่งตัวและเศรษฐกิจมีแนวโน้มฟื้นตัวดีขึ้น

KEY POINTS

กนง. มีมติ 4 ต่อ 3 เสียงให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.5% ต่อปี

ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 8 มิถุนายน 2022 กนง. มีมติ 4 ต่อ 3 เสียง ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.5% ต่อปี โดยประเมินว่าเศรษฐกิจไทยจะขยายตัวได้ต่อเนื่องและมีโอกาสฟื้นตัวดีกว่าที่ประเมินไว้จากอุปสงค์ในประเทศและแรงส่งจากการกลับมาของนักท่องเที่ยวต่างชาติที่เพิ่มขึ้น ขณะที่อัตราเงินเฟ้อทั่วไปมีแนวโน้มเพิ่มขึ้นและอยู่ในระดับสูงนานกว่าที่ประเมินไว้เดิม จากการปรับขึ้นของราคาน้ำมันและการส่งผ่านต้นทุนที่มากและนานกว่าคาด โดยคณะกรรมการมองว่าการดำเนินนโยบายการเงินที่ผ่อนคลายมากในระดับปัจจุบันจะมีความจำเป็นลดลงในระยะต่อไป ทั้งนี้คณะกรรมการ 3 เสียงเห็นควรให้ขึ้นอัตราดอกเบี้ยนโยบาย 0.25% ต่อปีจากแนวโน้มการฟื้นตัวของเศรษฐกิจและความเสี่ยงด้านเงินเฟ้อ

กนง. ประเมินเศรษฐกิจไทยมีแนวโน้มขยายตัว 3.3% ในปี 2022 และ 4.2% ในปี 2023

จากประมาณการเดิมในเดือนมีนาคม 2022 ที่ 3.2% ในปี 2022 และ 4.4% ในปี 2023 เนื่องจากการบริโภคภาคเอกชนฟื้นตัวดีกว่าคาดมาก โดยเฉพาะในหมวดบริการ รวมถึงจำนวนนักท่องเที่ยวต่างชาติที่มีแนวโน้มเพิ่มขึ้นต่อเนื่องจากการเปิดประเทศที่เร็วขึ้น ประกอบกับตลาดแรงงานและรายได้ครัวเรือนมีสัญญาณปรับดีขึ้นตามการผ่อนคลายมาตรการควบคุมการระบาดและกิจกรรมทางเศรษฐกิจที่ฟื้นตัวต่อเนื่อง ขณะที่การระบาดของ COVID-19 และความขัดแย้งระหว่างรัสเซียและยูเครนส่งผลต่อเศรษฐกิจไทยจำกัด ทั้งนี้ผลกระทบจากต้นทุนและค่าครองชีพที่สูงขึ้นต่อการบริโภคภาคเอกชนถือเป็นความเสี่ยงต่อการฟื้นตัวของเศรษฐกิจในระยะถัดไป

กนง. คาดว่าอัตราเงินเฟ้อทั่วไปในปี 2022 และ 2023 จะอยู่ที่ 6.2% และ 2.5% ตามลำดับ

ปรับเพิ่มขึ้นจากประมาณการเดิมในเดือนมีนาคม 2022 ที่ 4.9% และ 1.7% โดยอัตราเงินเฟ้อมีแนวโน้มสูงเกินกรอบเป้าหมายตลอดปีนี้จากแรงกดดันเงินเฟ้อด้านอุปทานเป็นสำคัญ ตามราคาพลังงานโลกและการส่งผ่านต้นทุนภายในประเทศที่สูงขึ้นและกระจายตัวในหมวดสินค้าหลากหลายขึ้น ขณะที่อัตราเงินเฟ้อคาดการณ์ในระยะปานกลางไม่ได้ปรับสูงขึ้นมาก อย่างไรก็ดี อัตราเงินเฟ้อในระยะต่อไปมีความเสี่ยงมากขึ้นจากราคาน้ำมันโลกที่มีโอกาสสูงกว่าที่ประเมินไว้ การส่งผ่านต้นทุนที่อาจมากและเร็วกว่าคาด และแรงกดดันด้านอุปสงค์ที่อาจเร่งขึ้นตามการฟื้นตัวทางเศรษฐกิจ

กนง. ประเมินว่าการฟื้นตัวทางเศรษฐกิจและความเสี่ยงด้านเงินเฟ้อมีความชัดเจนขึ้น

ดังนั้น การดำเนินนโยบายการเงินที่ผ่อนคลายมากในระดับปัจจุบันจะมีความจำเป็นลดลงในระยะข้างหน้า โดยในปัจจุบัน ภาวะการเงินโดยรวมยังผ่อนคลายแต่มีความผันผวนมากขึ้น โดยค่าเงินบาทปรับอ่อนค่าลงสอดคล้องกับค่าเงินในภูมิภาค ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลปรับเพิ่มขึ้นตามทิศทางนโยบายการเงินของธนาคารกลางในเศรษฐกิจหลัก และการคาดการณ์การปรับขึ้นอัตราดอกเบี้ยของไทยในระยะข้างหน้า โดยสภาพคล่องในระบบการเงินอยู่ในระดับสูง แต่การกระจายสภาพคล่องยังแตกต่างกันบ้างในแต่ละภาคเศรษฐกิจ นอกจากนี้ ภาคครัวเรือนและภาคธุรกิจบางกลุ่มยังเปราะบาง โดยรายได้ยังฟื้นตัวไม่เต็มที่และมีภาระหนี้อยู่ในระดับสูง จึงอาจมีความอ่อนไหวต่อค่าครองชีพและต้นทุนที่สูงขึ้น

IMPLICATIONS

EIC คาดว่า กนง. จะปรับขึ้นอัตราดอกเบี้ยนโยบายมาอยู่ที่ 0.75% ในไตรมาสที่ 3 ปี 2022ผลการประชุม กนง. ในวันนี้ แสดงให้เห็นว่า คณะกรรมการประเมินว่าเศรษฐกิจไทยจะขยายตัวได้ดีกว่าคาด และอัตราเงินเฟ้อมีแนวโน้มเร่งตัวและจะยังยืนอยู่ในระดับสูง พร้อมทั้งได้ส่งสัญญาณว่าจะพิจารณาปรับขึ้นอัตราดอกเบี้ยนโยบายในระยะต่อไป EIC จึงมองว่า กนง. จะสามารถปรับขึ้นอัตราดอกเบี้ยนโยบาย 25 bps ในไตรมาส 3 ปีนี้ เพื่อลดระดับนโยบายการเงินที่อยู่ในระดับผ่อนคลายมาก (ultra-easy monetary policy) โดยมีปัจจัยดังนี้

1. เศรษฐกิจในประเทศมีแนวโน้มขยายตัวดีขึ้น โดยตัวเลขเศรษฐกิจในไตรมาสแรกของปีนี้ออกมาดีกว่าคาด รวมถึงการบริโภคภาคเอกชนก็มีแนวโน้มฟื้นตัวดีเช่นกัน นอกจากนี้ การท่องเที่ยวมีแนวโน้มขยายตัวต่อเนื่องจากการเปิดประเทศ จึงทำให้โดยรวมแล้วเศรษฐกิจไทยจะฟื้นตัวได้เร็วขึ้นกว่าที่เคยประเมินไว้เดิม

2. อัตราเงินเฟ้อของไทยมีแนวโน้มเร่งตัวขึ้นต่อเนื่องและมากกว่าที่คาด โดยแม้ว่าเงินเฟ้อที่เพิ่มขึ้นมานั้นส่วนใหญ่จะมาจากปัจจัยอุปทานเป็นหลัก แต่ในช่วงที่เหลือของปีนี้ เงินเฟ้อมีแนวโน้มอยู่ในระดับสูงต่อเนื่อง ทำให้การส่งผ่านต้นทุนอาจมากและเร็วกว่าคาด ซึ่งจะกระทบต่อค่าใช้จ่ายของครัวเรือน โดย ธปท. ประเมินว่า นับตั้งแต่ต้นปีถึงปัจจุบันเงินเฟ้อที่สูงขึ้นทำให้ค่าใช้จ่ายครัวเรือนปรับสูงขึ้นราว 850 บาทต่อเดือน (3.6% ของรายได้) ขณะที่การขึ้นดอกเบี้ย 1% จะทำให้ค่าใช้จ่ายเพิ่มขึ้นเพียง 120 บาทต่อเดือน (0.5% ของรายได้) ดังนั้น การปรับขึ้นดอกเบี้ยจึงอาจช่วยลดแรงกดดันด้านเงินเฟ้อจากฝั่งอุปสงค์ (demand-pull inflation) ในระยะต่อไปได้ ซึ่งจะช่วยลดแรงกดดันเงินเฟ้อต่อไป

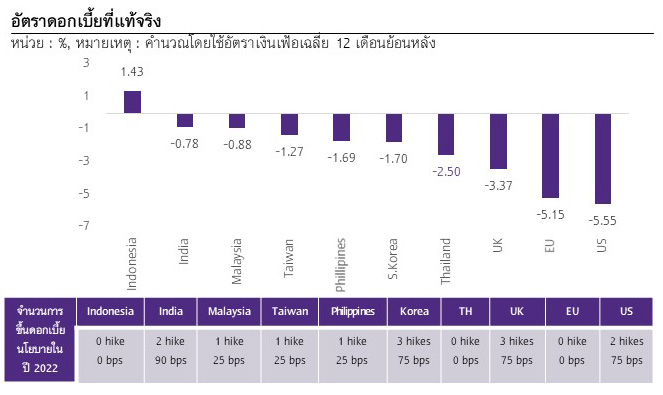

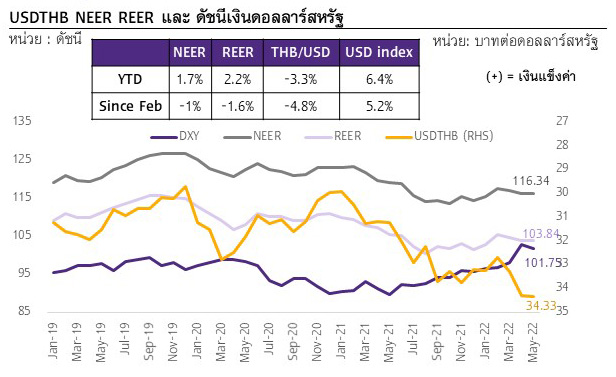

3. อัตราดอกเบี้ยที่แท้จริงที่ลดลง และเงินบาทที่อ่อนค่าลงเร็วในช่วงที่ผ่านมา เงินเฟ้อที่สูงขึ้นส่งผลให้อัตราดอกเบี้ยที่แท้จริง (อัตราดอกเบี้ยหลังหักเงินเฟ้อ) ของไทยปรับลดลง ซึ่งในปัจจุบัน อัตราดอกเบี้ยที่แท้จริงของไทยอยู่ในระดับที่ค่อนข้างต่ำเมื่อเทียบกับประเทศเพื่อนบ้าน (รูปที่ 1) ส่งผลให้เงินทุนเคลื่อนย้ายมีแนวโน้มไหลออกจากไทยตามการปรับลดลงของอัตราดอกเบี้ยที่แท้จริง และทำให้ค่าเงินบาทมีโอกาสปรับอ่อนค่าลงได้อีก ซึ่งการขึ้นดอกเบี้ยนโยบายจะช่วยชะลอเงินไหลออกได้ ทั้งนี้ดัชนีค่าเงินบาท (Nominal effective exchange rate: NEER) และดัชนีค่าเงินบาทที่แท้จริง (Real effective exchange rate: REER) ยังไม่ปรับอ่อนค่าลงมากนัก โดยนับตั้งแต่สิ้นเดือนกุมภาพันธ์ 2022 ดัชนี NEER และ REER อ่อนค่าลงเพียง 1% และ 1.6% ตามลำดับ ขณะที่ค่าเงินบาทต่อดอลลาร์สหรัฐอ่อนค่าลง 4.8% (รูปที่ 2)

รูปที่ 1 : อัตราดอกเบี้ยที่แท้จริงของไทยอยู่ในระดับต่ำเมื่อเทียบกับประเทศในภูมิภาค

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Trading Economics

รูปที่ 2 : แม้ค่าเงินบาทปรับอ่อนค่าลงเร็วในช่วงที่ผ่านมา แต่เป็นการอ่อนค่าในทิศทางเดียวกับค่าเงินของประเทศอื่นในภูมิภาค

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg และธนาคารแห่งประเทศไทย

4. เงินเฟ้อคาดการณ์เริ่มปรับสูงขึ้น โดยเงินเฟ้อคาดการณ์ระยะสั้น (1 ปีข้างหน้า) ของครัวเรือนเริ่มปรับสูงขึ้น จาก 2.5% ในเดือนพฤศจิกายน 2021 สู่ 3.1% ในเดือนพฤษภาคม 2022 อย่างไรก็ดี คาดการณ์เงินเฟ้อในระยะยาวยังคงถูกยึดเหนี่ยวอยู่ในกรอบเป้าหมายเงินเฟ้อที่ 1-3% โดยคาดการณ์เงินเฟ้อในระยะ 5 ปีข้างหน้า อยู่ที่ระดับ 1.7% (ผลสำรวจเดือนเมษายน 2022)

ต้นทุนการกู้ยืมในตลาดพันธบัตรของไทยปรับสูงขึ้นตามคาดการณ์ดอกเบี้ยนโยบายไทยและทิศทางตลาดเงินโลก

อัตราผลตอบแทนพันธบัตรรัฐบาลของไทยปรับเพิ่มขึ้นต่อเนื่องตามคาดการณ์การปรับขึ้นดอกเบี้ยนโยบายไทย

และทิศทางของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ โดยนับตั้งแต่ต้นปี 2022 อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 2 ปีของไทยปรับเพิ่มขึ้น 109 bps สู่ 1.7% ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีปรับเพิ่มขึ้น 94 bps สู่ 2.8% สะท้อนถึงภาวะการเงินที่ตึงตัวขึ้นจากต้นทุนการกู้ยืมที่สูงขึ้น กระทบต้นทุนของภาคธุรกิจโดยเฉพาะธุรกิจที่รายได้ยังคงเปราะบางจากเศรษฐกิจในประเทศที่ยังฟื้นตัวได้ไม่ดีนัก โดย EIC คาดว่า อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี มีแนวโน้มปรับเพิ่มขึ้นอีกเล็กน้อย สู่ระดับ 3.0-3.1% ณ สิ้นปี 2022 เนื่องจาก

1. การเร่งปรับขึ้นอัตราดอกเบี้ยและการลดขนาดงบดุลของ Fed ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ มีแนวโน้มปรับสูงขึ้นได้อีก นอกจากนี้ ความตึงเครียดจากสงครามรัสเซีย-ยูเครนก็ทำให้แรงกดดันเงินเฟ้อเพิ่มขึ้น โดย EIC คาดว่าอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี จะปรับเพิ่มไปอยู่ที่ 3.0-3.1% ณ สิ้นปี 2022 ซึ่งการเปลี่ยนแปลงของอัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี มีความสัมพันธ์ในทิศทางเดียวกับการเปลี่ยนแปลงของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ถึง 80%

2. แนวโน้มการฟื้นตัวของเศรษฐกิจไทยในช่วงครึ่งปีหลัง ที่คาดว่าจะปรับดีขึ้นจากการฟื้นตัวของอุปสงค์

ในประเทศตามการเปิดเมืองและการฟื้นตัวของภาคการท่องเที่ยว ซึ่งจะส่งผลให้จำนวนนักท่องเที่ยวต่างชาติปรับเพิ่มขึ้น และความเชื่อมั่นของนักลงทุนปรับดีขึ้น ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยปรับสูงขึ้นได้

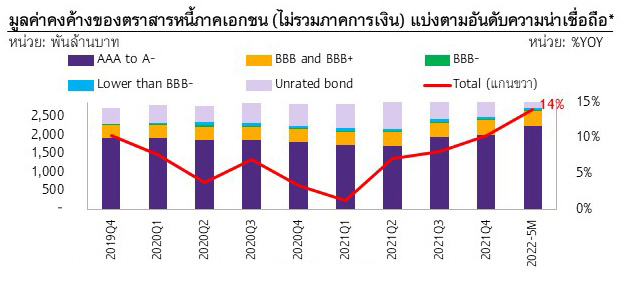

อัตราผลตอบแทนในตลาดเงินที่มีแนวโน้มสูงขึ้น ส่งผลให้ภาคธุรกิจไทยเร่งระดมทุนผ่านการออกหุ้นกู้เพิ่มขึ้นเพื่อล็อกต้นทุนทางการเงินไว้

ด้วยอัตราดอกเบี้ยในตลาดเงินที่อยู่ในระดับต่ำประกอบกับแนวโน้มการฟื้นตัวของเศรษฐกิจไทย ทำให้ภาคเอกชนหันมาระดมทุนผ่านการออกหุ้นกู้มากขึ้น โดยมูลค่าคงค้างของตราสารหนี้ภาคเอกชนไทยนับตั้งแต่เดือนมกราคมถึงเดือนพฤษภาคม 2022 ปรับเพิ่มขึ้นถึง 14% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2021 ซึ่ง EIC มองว่าเป็นเพราะภาคธุรกิจต้องการเร่งระดมทุนเพื่อล็อกต้นทุนทางการเงินที่มีแนวโน้มปรับสูงขึ้นอีกในช่วงครึ่งปีหลัง ตามทิศทางอัตราผลตอบแทนในตลาดเงินโลก รวมถึงโอกาสในการปรับขึ้นดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทย (รูปที่ 3)

รูปที่ 3 : ภาคธุรกิจระดมทุนผ่านการออกหุ้นกู้เพิ่มขึ้นมากในช่วงที่ผ่านมาเพื่อล็อกต้นทุนทางการเงินไว้ หลังตลาดบางส่วนมองว่าอัตราดอกเบี้ยไทยมีแนวโน้มปรับเพิ่มขึ้นในครึ่งปีหลัง

หมายเหตุ : *ข้อมูลรวมตราหนี้ระยะสั้นและยาว แบ่งตามเกรดที่ให้โดย Fitch และ TRIS

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ ThaiBMA

ผู้เขียนบทวิเคราะห์

ดร. สมประวิณ มันประเสริฐ (somprawin.manprasert@scb.co.th)

รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหารกลุ่มงาน Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

วชิรวัฒน์ บานชื่น (wachirawat.banchuen@scb.co.th)

นักเศรษฐศาสตร์อาวุโส

ณิชนันท์ โลกวิทูล (nichanan.logewitool@scb.co.th)

นักวิเคราะห์

A6270