- Details

- Category: งานวิจัยเศรษฐกิจ

- Published: Wednesday, 31 August 2022 12:24

- Hits: 1890

Global Energy Transition และธุรกิจผลิตไฟฟ้าในตลาดทุนไทย

โดย ศิริยศ จุฑานนท์, ฉัตรชัย ทิศาดลดิลก

ฝ่ายวิจัย ตลาดหลักทรัพย์แห่งประเทศไทย

• การประชุม COP26 มีวัตถุประสงค์เพื่อให้แต่ละประเทศเสนอเป้าหมายการลดก๊าซเรือนกระจกที่เข้มข้นมากขึ้นกว่าเดิม โดยมีเป้าหมายสูงสุดคือการบรรลุ Net Zero ทั่วโลกภายในปี 2050 ส่งผลให้ผู้ลงทุนบางส่วนเริ่มส่งสัญญาณความกังวลต่อการลงทุนในเชื้อเพลิงฟอสซิล รวมถึงการทบทวนการลงทุนในการผลิตปิโตรเลียมของบริษัทน้ำมันทั่วโลก และมีบริษัทผู้ผลิตน้ำมันและถ่านหินเพื่อใช้เป็นเชื้อเพลิงได้ปรับรูปแบบธุรกิจในแนวทาง Energy Transition รวมทั้งการเปลี่ยนผ่านของอุตสาหกรรมไฟฟ้าไปสู่การใช้พลังงานสะอาดที่ต้นทุนปรับตัวลดลงอย่างต่อเนื่อง

• ไฟฟ้าที่ผลิตได้จะถูกส่งต่อไปให้ผู้ใช้ผ่านระบบสายส่ง โดยมีหน่วยงานกำกับดูแลทั้งด้านการผลิตการจำหน่าย รวมถึงการกำหนดราคาค่าไฟฟ้าและจัดทำแผนการลงทุนเพื่อเพิ่มกำลังการผลิตไฟฟ้าของประเทศ การเพิ่มกำลังการผลิตไฟฟ้าอาจต้องใช้ระยะเวลาพอสมควร (ประมาณ 5-7 ปี) จึงได้มีการจัดทำแผนพัฒนากำลังการผลิตไฟฟ้าของประเทศ โดยได้ตั้งเป้าให้มีการเพิ่มสัดส่วนการผลิตไฟฟ้าจากพลังงานหมุนเวียนไม่น้อยกว่า 50%

• การให้ใบอนุญาตเพิ่มขึ้นในกลุ่มโรงไฟฟ้าขนาดกลางและเล็กที่ใช้พลังงานหมุนเวียนทำให้โครงสร้างการแข่งขันเปลี่ยนไปจากที่มีผู้เล่นขนาดใหญ่ที่ใช้พลังงานจากก๊าซและถ่านหินเป็นหลัก เป็นการมีผู้เล่นจำนวนเพิ่มมากขึ้นกว่าเดิม โดยมีหลายบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ (บจ.) เข้ามามีส่วนร่วม ซึ่งแต่ละ บจ. นั้นอาจเน้นการผลิตไฟฟ้าด้วยชนิดพลังงานหมุนเวียนที่แตกต่างกัน อีกทั้งยังได้มีการขยายการลงทุนไปในต่างประเทศ

• จากการวิเคราะห์ข้อมูลด้านความยั่งยืนใน Sustainability Report และข้อมูลอื่นๆ พบว่าหลาย บจ. ได้ปรับตัวให้สอดคล้องกับแผนยุทธศาสตร์ด้าน Climate Change และ Energy Transition ของโลกและไทย โดยเฉพาะในกลุ่มพลังงาน ได้เข้าสู่ช่วงเปลี่ยนผ่านไปสู่การผลิตไฟฟ้าด้วยพลังงานทดแทนมากยิ่งขึ้น แต่อาจแตกต่างกันไปตามกลยุทธ์การดำเนินงานของบริษัท โอกาสทางธุรกิจและแหล่งทรัพยากรที่บริษัทเข้าถึงได้ และมีแนวโน้มการเติบโตแบบ inorganic growth โดยเฉพาะใน บจ. ที่มีสถานะทางการเงินที่เข้มแข็ง เช่น สภาพคล่องดี เงินลงทุนสูง มีหนี้ต่ำจะช่วยเพิ่มโอกาสให้เข้าไปลงทุนในโครงการใหม่ๆ ได้สะดวกขึ้น ซึ่งอาจสังเกตได้จากสัดส่วนมูลค่าการลงทุนในสินทรัพย์ถาวรต่อรายได้ และมูลค่าการควบรวม/ลงทุนในกิจการของทั้งโรงไฟฟ้าแบบดั้งเดิมและแบบพลังงานหมุนเวียน ทั้งนี้การลงทุนดังกล่าวช่วยส่งเสริมการเติบโตในระยะยาว แต่ก็อาจส่งผลต่อการทยอยบันทึกค่าเสื่อมราคาของการลงทุนและกำไรสุทธิในระยะหนึ่ง

• การลงทุนในโรงไฟฟ้าพลังงานฟอสซิลอาจมีข้อพิจารณาเพิ่มเติมตามทิศทาง Global Energy Transition ไปสู่พลังงานหมุนเวียน เนื่องจากอาจต้องเผชิญความเสี่ยงจากการเปลี่ยนแปลงนโยบายรวมถึงกฎเกณฑ์ด้านสิ่งแวดล้อมและการปล่อยก๊าซเรือนกระจกที่เข้มข้นขึ้น และตลาดก็อาจให้การตอบรับที่ดีในแง่การเติบโตและราคาหลักทรัพย์ของบริษัทที่มีแผนการเปลี่ยนถ่ายไปยัง renewable energy อย่างชัดเจน อย่างไรก็ดี บจ. ที่เน้นธุรกิจโรงไฟฟ้าจากฟอสซิลซึ่งมักเป็นผู้เล่นรายใหญ่ที่ดำเนินกิจการมานาน ก็มีความน่าสนใจจากการจ่ายปันผลในอัตราที่สูงเช่นกัน

Global Energy Transition เป็นกระแสที่ผู้ผลิตพลังงานและผู้ลงทุนให้ความสำคัญ

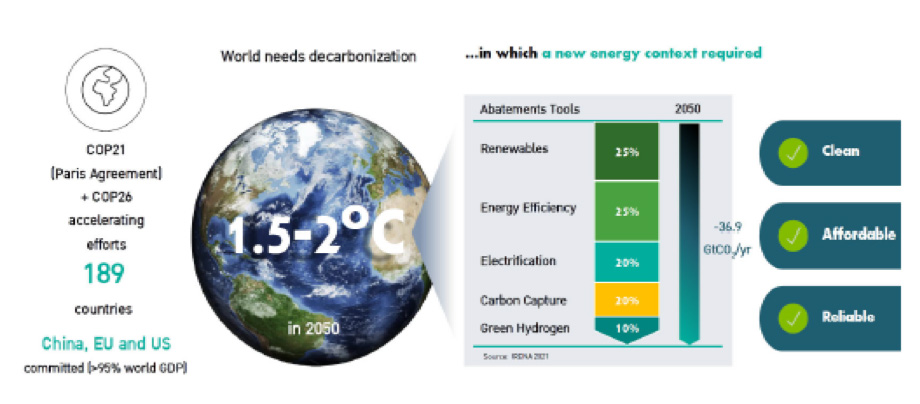

การประชุม COP26 มีวัตถุประสงค์เพื่อให้แต่ละประเทศเสนอเป้าหมายการลดก๊าซเรือนกระจกที่เข้มข้นมากขึ้นกว่าเดิม โดยมีเป้าหมายสูงสุดคือการบรรลุ Net Zero ทั่วโลกภายในปี 2050 โดยเป้าหมาย Net Zero ดังกล่าวจำเป็นอย่างยิ่งสำหรับการควบคุมอุณหภูมิโลกไม่ให้สูงขึ้นเกิน 1.5 องศาเซลเซียส เทียบกับก่อนยุคปฏิวัติอุตสาหกรรม (ภาพที่ 1) ทั้งนี้หากจะบรรลุเป้าหมายแต่ละภาคส่วนต้องนำเทคโนโลยีต่างๆ มาเพื่อช่วยเพิ่มประสิทธิภาพการใช้พลังงานรวมถึงการเปลี่ยนมาใช้พลังงานทดแทน อาทิ น้ำ ลม และแสงอาทิตย์ มากขึ้นเพราะสามารถลดปริมาณการปล่อยก๊าซเรือนกระจกซึ่งเป็นสาเหตุสำคัญของภาวะโลกร้อน โดยปัจจัยเร่งที่ทำให้เกิดการเปลี่ยนถ่ายมายังพลังงานทดแทนมาจากผู้ลงทุนสถาบันซึ่งถอนการลงทุนในการผลิตปิโตรเลียมของบริษัทน้ำมันทั่วโลก ในขณะที่ผู้ลงทุนรายย่อยโดยเฉพาะในกลุ่ม Gen Z ที่ผลสำรวจออกมาว่าให้ความสำคัญกับเรื่องการดูแลสิ่งแวดล้อมของบริษัทที่เข้าไปลงทุน นอกจากนี้โครงการต้องเผชิญความเสี่ยงจากการเปลี่ยนแปลงนโยบายรวมถึงกฎเกณฑ์ด้านสิ่งแวดล้อมและการปล่อยก๊าซเรือนกระจกที่เข้มข้นขึ้นส่งผลให้บริษัทผู้ผลิตน้ำมันและถ่านหินเพื่อใช้เป็นเชื้อเพลิงอาจหลีกเลี่ยง Energy Transition ได้ยากขึ้นเช่นกัน

ภาพที่ 1 สรุปผลการประชุม COP26 ที่เสนอเป้าหมายการลดก๊าซเรือนกระจก

ภาคการผลิตไฟฟ้าเป็นต้นกำเนิดการปล่อยก๊าซเรือนกระจกที่สำคัญ คิดเป็นราว 30% ของปริมาณการปล่อยก๊าซเรือนกระจกทั่วโลก อย่างไรก็ตามแม้ว่าการเปลี่ยนผ่านของอุตสาหกรรมไฟฟ้าไปสู่การใช้พลังงานสะอาดที่ต้นทุนปรับตัวลดลงอย่างต่อเนื่อง แต่มีการประมาณการไว้ว่ากว่าที่ต้นทุนการผลิตไฟฟ้าจากพลังงานทดแทนจะปรับลดลงมาในระดับที่เท่ากับต้นทุนการผลิตไฟฟ้าจากถ่านหินหรือก๊าซธรรมชาติอาจต้องรอถึงปี 2028 และหากรวมต้นทุนค่าแบตเตอรี่สำหรับกักเก็บไฟฟ้าที่ผลิตได้นั้นอาจต้องรอถึงปี 2050 ทำให้โครงการผลิตไฟฟ้าจากพลังงานทดแทนนั้นมีอัตรากำไรจากการลงทุนต่ำกว่าโครงการผลิตไฟฟ้าจากพลังงานแบบดั้งเดิม ดังนั้นการส่งเสริมของภาครัฐทั้งทางด้านกฎระเบียบและเงินทุนจึงมีความสำคัญสำหรับโครงการผลิตไฟฟ้าจากพลังงานทดแทนเพื่อเป็นการลดช่องโหว่ของต้นทุน ทั้งนี้มีองค์กรระดับโลกและระดับภูมิภาคอย่าง เช่น World Bank และ Asian Development Bank (ADB) ที่ให้ความสนับสนุนด้านเงินทุนผ่านการออกพันธบัตรสีเขียว (Green Bond) ซึ่งทำให้ต้นทุนของเงินทุน หรือ weighted average cost of capital (WACC) ของผู้ผลิตไฟฟ้าจากพลังงานทดแทนลดลงมาอยู่ระดับต่ำกว่าผู้ผลิตไฟฟ้าจากพลังงานดั้งเดิม ซึ่งเป็นกระบวนการสำคัญที่จะผลักดันให้โลกมุ่งสู่เป้าหมาย net zero เพื่อลดผลกระทบจาก climate change ได้ตามเป้าหมาย

โครงสร้างอุตสาหกรรมโรงไฟฟ้าในประเทศไทย

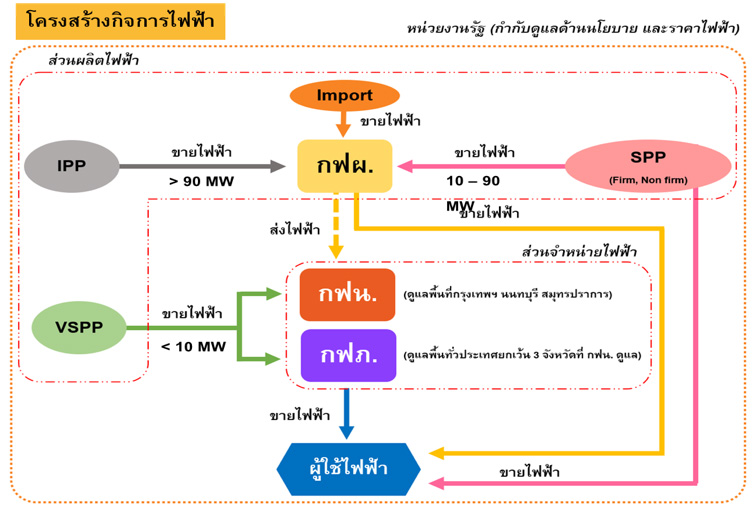

ไฟฟ้าที่ผลิตได้จะถูกส่งต่อไปให้ผู้ใช้ไฟผ่านระบบสายส่งของประเทศ โดยมีหน่วยงานทำหน้าที่กำกับดูแลทั้งด้านการผลิตการจำหน่าย รวมถึงการกำหนดราคาค่าไฟฟ้าและจัดทำแผนการลงทุนเพิ่มกำลังการผลิตไฟฟ้าของประเทศ (ภาพที่ 2) อย่างไรก็ดี มีแนวโน้มที่จะให้ภาคเอกชนมีส่วนร่วมในการผลิตไฟฟ้ามากขึ้น โดยภาคเอกชนมีสัดส่วนในการผลิตไฟฟ้าที่ใช้ภายในประเทศอยู่ที่ 67.7% ในปี 2020 จากเดิมที่เคยมีสัดส่วนอยู่ที่ 54.7% ในปี 2010 ซึ่งการเปิดให้มีการแข่งขันมากขึ้นเป็นผลดีกับผู้ใช้ไฟฟ้าทั้งในภาคอุตสาหกรรมและภาคครัวเรือน และผู้ผลิตไฟฟ้ามีแนวโน้มจะพัฒนาความสามารถในการแข่งขันด้วย

ภาพที่ 2 โครงสร้างกิจการผลิตไฟฟ้าในประเทศไทย

การเพิ่มกำลังการผลิตไฟฟ้าไม่สามารถทำได้ในระยะเวลาอันสั้น โดยแผนการลงทุนในแต่ละโครงการอยู่ที่ประมาณ 5-7 ปี ดังนั้นภาครัฐต้องมีการจัดทำแผนพัฒนากำลังการผลิตไฟฟ้าของประเทศ โดยภาครัฐตั้งเป้าจะให้มีมาตรการเพิ่มสัดส่วนการผลิตไฟฟ้าจากพลังงานหมุนเวียนไม่น้อยกว่า 50% โดยในแผนพัฒนากำลังผลิตไฟฟ้า หรือ Power Development Plan: PDP2018 ได้ให้แนวทางการสนับสนุนพลังงานหมุนเวียนหลายรูปแบบ ทั้งโรงไฟฟ้าพลังงานแสงอาทิตย์ พลังงานน้ำจากต่างประเทศ และพลังงานลมเป็นหลัก (ตารางที่ 1)

ตารางที่ 1 สรุปความแตกต่างระหว่างแผน PDP2018 rev.1 และ PDP2022

|

ชนิดเชื้อเพลิง |

กำลังผลิตจากโรงไฟฟ้าใหม่ (MW) |

ความแตกต่าง (MW) |

|

|

PDP2018 rev.1 |

ปรับปรุงใหม่ |

||

|

เชื้อเพลิงฟอสซิล |

|||

|

ถ่านหินและลิกไนต์ |

600 |

600 |

0 (0%) |

|

ก๊าซธรรมชาติ |

5,550 |

4,850 |

-700 (-12.6%) |

|

ชนิดเชื้อเพลิง |

กำลังผลิตจากโรงไฟฟ้าใหม่ (MW) |

ความแตกต่าง (MW) |

|

|

PDP2018 rev.1 |

ปรับปรุงใหม่ |

||

|

พลังงานหมุนเวียน / พลังงานสะอาด |

|||

|

แสงอาทิตย์ |

5,194 |

4,455 |

-739 (-14.2%) |

|

ลม |

270 |

1,500 |

1,230 (+455.6%) |

|

พลังน้ำขนาดเล็ก |

26 |

52 |

26 (+100%) |

|

ชีวมวล |

1,120 |

485 |

-635 (-56.7%) |

|

ก๊าซชีวภาพ |

789 |

335 |

-448 (-57.5%) |

|

ขยะ |

400 |

600 |

200 (+50%) |

|

รับซื้อไฟฟ้าพลังน้ำจากต่างประเทศ |

1,400 |

2,766 |

1,366 (+97.6%) |

|

รวมทั้งสิ้น |

15,343 |

15,643 |

300 (+2%) |

ที่มา: สำนักงานนโยบายและแผนพลังงาน กระทรวงพลังงาน

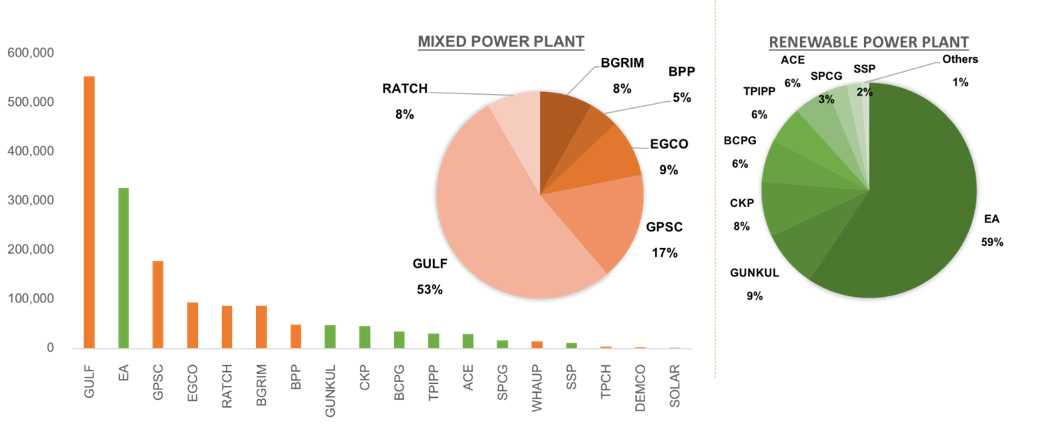

บริษัทจดทะเบียน (บจ.) ในตลาดหลักทรัพย์ฯ ที่ทำธุรกิจผลิตไฟฟ้านั้นถูกจัดอยู่ในกลุ่มทรัพยากรซึ่งรวมถึง บจ. ที่ทำธุรกิจพลังงาน (น้ำมัน ก๊าซธรรมชาติ และถ่านหิน) ซึ่งมักมีกิจการขนาดใหญ่ มีมูลค่าตลาดค่อนข้างสูง ทำให้ บจ. ที่ทำธุรกิจผลิตไฟฟ้าที่ส่วนใหญ่มีมูลค่าตลาดน้อยกว่าอาจไม่โดดเด่นมากนักในภาพรวมรายอุตสาหกรรม และหากนำเฉพาะ บจ. ที่ทำธุรกิจผลิตไฟฟ้ามาเรียงตามมูลค่าตลาด พบว่าบริษัทจดทะเบียนที่ผลิตไฟฟ้าด้วยพลังงานหมุนเวียนมักมีขนาดเล็กกว่าโรงไฟฟ้าแบบดั้งเดิมค่อนข้างมาก (ภาพที่ 3)

ภาพที่ 3 บริษัทจดทะเบียนไทยที่ทำธุรกิจผลิตไฟฟ้า (เรียงตามมูลค่าตลาด หน่วย: ล้านบาท)

ที่มา SETSMART (Data as of 31 May 2022)

หากพิจารณาโครงสร้างการแข่งขันในโรงไฟฟ้าขนาดใหญ่ (ปริมาณขายไฟฟ้ามากกว่า 90 MW) พบว่ามีจำนวน บจ. ค่อนข้างจำกัด และเป็นโรงไฟฟ้าที่ใช้พลังงานจากก๊าซและถ่านหินเป็นหลัก แต่จากนโยบายภาครัฐที่เพิ่มใบอนุญาตให้มากขึ้นในกลุ่มโรงไฟฟ้าขนาดกลางและเล็กที่ใช้พลังงานหมุนเวียน ทำให้มีจำนวน บจ. เพิ่มขึ้นอย่างมีนัยสำคัญ แสดงให้เห็นถึงสภาวะการแข่งขันที่สูงขึ้น โดยแต่ละ บจ. นั้นอาจมีความชำนาญในการผลิตไฟฟ้าด้วยชนิดพลังงานหมุนเวียนที่แตกต่างกัน (ตารางที่ 2) สอดคล้องกับแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย อีกทั้งหลาย บจ. ได้มีการขยายการลงทุนไปในต่างประเทศ เช่น ประเทศลาว เวียดนาม และ ญี่ปุ่น เป็นต้น

ตารางที่ 2 สรุปความแตกต่างตามประเภทโรงไฟฟ้า

|

ประเภทผู้ผลิต |

ประเภทสัญญา |

จำนวนบริษัท |

ตัวอย่างรายชื่อ บจ. ตามประเภทเชื้อเพลิง |

ตัวอย่างรายชื่อ บจ. ที่ไปลงทุนในต่างประเทศ |

|

ผู้ผลิตเอกชนรายใหญ่ (Independent Power Producer: IPP) |

อายุสัญญา รอบของการรับซื้อ |

16 |

ถ่านหิน: BPP, EGCO ก๊าซธรรมชาติ: EGCO, GULF, RATCH |

จีน: BPP ลาว: BPP, EGCO, RATCH |

|

ผู้ผลิตเอกชนรายเล็ก (Small Power Producer: SPP) |

Firm (อายุสัญญา |

95 |

ก๊าซธรรมชาติ: BGRIM, GULF, GPSC |

เวียดนาม: BGRIM, GULF ไต้หวัน: GULF ลาว: GPSC |

|

Non-Firm (อายุสัญญา 5 ปี / |

61 |

แสงอาทิตย์: BCPG, EA น้ำ: CKP, BCPG ลม: EA, GUNKUL ขยะ: TPIPP |

ลาว: CKP, BCPG เวียดนาม: BCPG, GUNKUL |

|

|

ผู้ผลิตเอกชนรายเล็กมาก (Very Small Power Producer: VSPP) |

อายุสัญญา 5 ปี / |

982 |

แสงอาทิตย์: BCPG, EA, GUNKUL, SPCG, SSP น้ำ: CKP, BCPG ลม: DEMCO, EA, GUNKUL ชีวมวล และก๊าซชีวภาพ ACE, TPCH ขยะ: ACE, TPIPP |

ลาว: CKP, BCPG เวียดนาม: BCPG, GUNKUL, SSP ญี่ปุ่น: SPCG |

ที่มา SET RESEARCH (รวบรวมจากบทวิเคราะห์หลักทรัพย์)

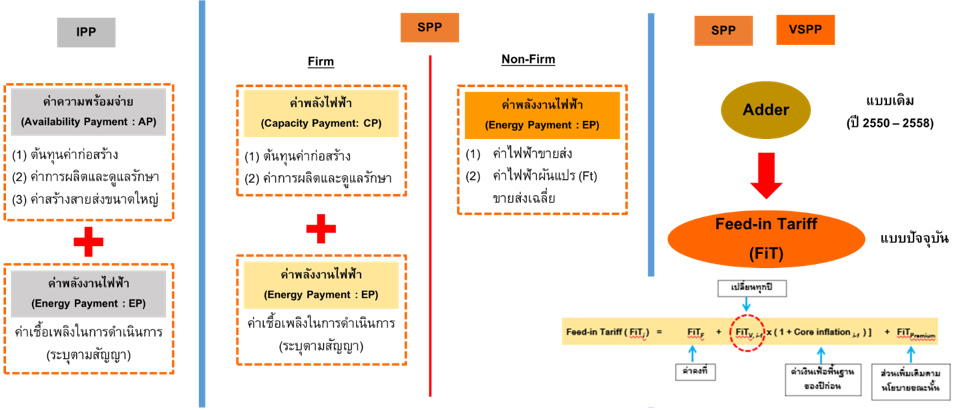

หน่วยงานรัฐเป็นผู้กำหนดโครงสร้างราคาและต้นทุน (ภาพที่ 4) โดยแบ่งตามประเภทของโรงไฟฟ้าซึ่งมีข้อได้เปรียบ/เสียเปรียบส่งผลต่อกำไรของบจ. แตกต่างกัน โดยผู้ผลิตไฟฟ้าที่มีโรง IPP อยู่มากจะได้รายรับจากการขายไฟค่อนข้างคงที่มากกว่า SPP ที่กำไรจากการขายไฟแปรผันกับต้นทุนพลังงานซึ่งถูกกำหนดจากอุปสงค์และอุปทานในตลาดโลกทำให้ในช่วงที่ราคาพลังงานปรับสูงขึ้นมาก หุ้นบริษัทที่มีสัดส่วนโรงไฟฟ้า SPP สูงจะถูกคาดการณ์ว่าจะมีผลกำไรลดลงมากกว่าประเภทอื่นๆ ในขณะที่โรงไฟฟ้าที่ใช้พลังงานหมุนเวียนบางชนิดจะได้รับค่าส่วนต่างจากการสนับสนุนของภาครัฐ (Feed-in Tariff หรือ FiT) เพื่อให้หลายบริษัทสนใจและหันมาสร้างโรงไฟฟ้าจากพลังงานหมุนเวียนตามที่ยุทธศาสตร์ที่ภาครัฐกำหนด

ภาพที่ 4 โครงสร้างการตั้งราคารับซื้อไฟฟ้าตามประเภทโรงไฟฟ้า

ที่มา: สำนักงานนโยบายและแผนพลังงาน กระทรวงพลังงาน

Sustainability Reporting กับการเปลี่ยนถ่ายไปยังพลังงานทดแทน (Renewable Energy)

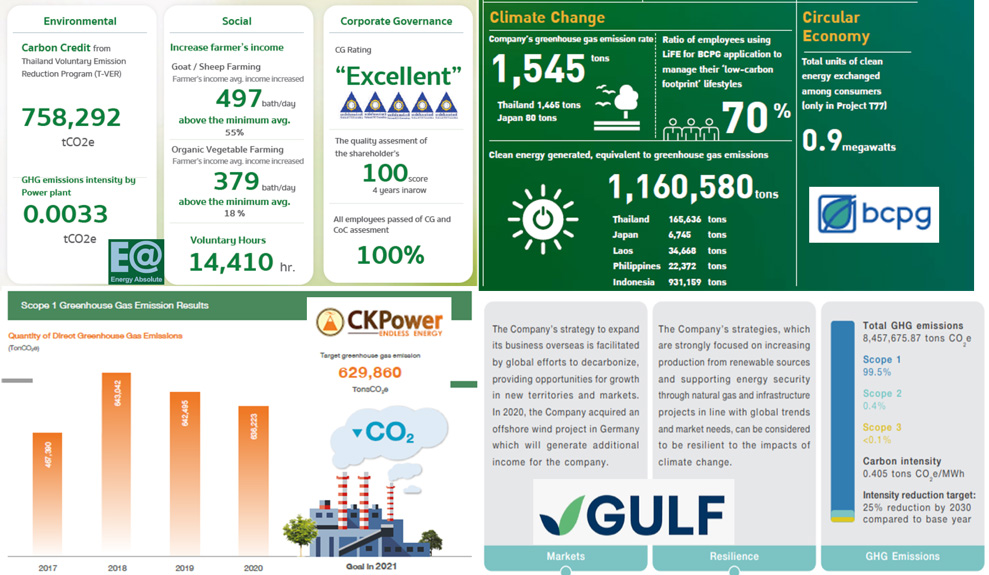

Sustainability Reporting หรือ “รายงานผลการพัฒนาอย่างยั่งยืน” เริ่มจากการที่องค์กรชื่อว่า Global Report Initiatives หรือ GRI ซึ่งเป็นองค์กรอิสระที่ก่อตั้งขึ้นเมื่อปี พ.ศ.2540 ประกอบด้วยการวัด การเปิดเผยข้อมูล และการแสดงความรับผิดชอบต่อผู้มีส่วนได้ส่วนเสียทั้งภายในและภายนอกองค์กร เพื่อส่งเสริมการดำเนินงานขององค์กรให้ส่งผลต่อการพัฒนาอย่างยั่งยืน ซึ่งเป็นรายงานที่เผยแพร่ต่อสาธารณะ โดยมีบางตัวชี้วัดที่เกี่ยวข้องกับความพยายามในการเปลี่ยนถ่ายไปสู่พลังงานทดแทน (ภาพที่ 5)

ภาพที่ 5 ตัวอย่างการรายงานเกี่ยวกับการผลิตไฟฟ้าด้วยพลังงานทดแทนของบริษัทจดทะเบียนไทย

ที่มา SET RESEARCH (รวบรวมจาก Sustainability Report ของแต่ละบริษัท)

จากตัวชี้วัดด้านการเปลี่ยนถ่ายมาสู่พลังงานทดแทนที่หลากหลาย มีสองตัวชี้วัดสำคัญที่มักมีการรายงานโดย บจ. คือสัดส่วนไฟฟ้าที่ผลิตจากพลังงานทดแทน (% Renewable Capacity) และอัตราการปล่อยก๊าซคาร์บอนไดออกไซด์ (Carbon Intensity) ซึ่งมีหน่วยเป็น tCO2/MWh. จึงอาจนำมาใช้เปรียบเทียบความพยายามในการเปลี่ยนถ่ายไปสู่พลังงานทดแทนของ บจ. ซึ่งโดยสรุปแล้ว หลาย บจ. ได้ปรับตัวให้สอดคล้องกับแผนยุทธศาสตร์ด้าน Climate Change ของโลกและของไทย โดยมีการเปลี่ยนถ่ายไปผลิตไฟฟ้าด้วยพลังงานทดแทนมากยิ่งขึ้น แต่จะมากหรือน้อยนั้นขึ้นอยู่กับหลายปัจจัย เช่น กลยุทธ์การดำเนินงานของบริษัท และแหล่งทรัพยากรที่บริษัทเข้าถึง (ตารางที่ 3)

ตารางที่ 3 ความพยายามเปลี่ยนถ่ายไปสู่พลังงานทดแทนของบจ. ที่เป็นผู้ผลิตไฟฟ้าแบบผสม

|

Ticker |

%Renewable capacity |

Carbon Intensity |

Transition Strategy |

|

BPP |

12% |

0.60 |

BPP ประกาศจะลด GHG emission intensity ในปี 2020 ลง 15% จากปี 2012 แต่ยังไม่สามารถบรรลุตามเป้า แต่มีแผนเพิ่มกำลังการผลิตไฟฟ้าด้วยพลังงานทดแทนจาก 0.5GW ในปี 2020 ไปเป็น 0.8GW ในปี 2025. |

|

EGCO |

19% |

0.49 |

EGCO เติบโตจากขยายการผลิตไฟฟ้าโดยการทำ M&A ไปยังต่างประเทศ แต่ผู้ลงทุนเริ่มกังวลเกี่ยวกับความล่าช้าในกระบวนการ M&A ในช่วง 1-2 ปีที่ผ่านมา บริษัทประกาศแผนเพิ่มกำลังการผลิตไฟฟ้าด้วยพลังงานทดแทนจาก 19% ในปี 2020 ไปเป็น 25% ในปี 2030 |

|

RATCH |

14% |

0.43 |

RATCH ประกาศแผนเพิ่มทุนกว่า $1bn เพื่อนำไปขยายการผลิตไฟฟ้าโดยการทำ M&A กับโรงไฟฟ้าจากพลังงานถ่านหินสร้างความกังวลให้กับผู้ลงทุน อย่างไรก็ดี บริษัทประกาศแผนเพิ่มกำลังการผลิตไฟฟ้าด้วยพลังงานทดแทนจาก 14.4% ในปี 2020 ไปเป็น 25% ในปี 2025 |

|

BGRIM |

30% |

0.43 |

BGRIM ให้ความสำคัญกับการสนับสนุน ESG goals อย่างต่อเนื่องจากการที่มี Asian Development Bank (ADB) เป็นผู้ลงทุน โดยในปี 2020 บริษัทปล่อย GHG emission intensity อยู่ที่ 0.429 CO2e/MWh ซึ่งถือว่าค่อนข้างคงที่เมื่อเทียบกับปีก่อนหน้า |

|

GULF |

12% |

0.40 |

GULF ประกาศดำเนินนโยบาย ‘no coal’ พร้อมกับแผนการเพิ่มกำลังการผลิตไฟฟ้าด้วยพลังงานทดแทน ในปี 2020 ได้เริ่มจ่ายไฟฟ้า (COD) จากพลังงานลมและแสงอาทิตย์ในประเทศเวียดนาม โดยกำหนดเป้าหมายลดการปล่อยก๊าซคาร์บอนลง 25% ในปี 2030 |

|

GPSC |

11% |

0.37 |

GPSC กำลังจะขยายการผลิตไฟฟ้าโดยการทำ M&A กับโรงไฟฟ้าจากพลังงานก๊าซธรรมชาติขนาดใหญ่ทำให้แนวโน้มการปล่อยคาร์บอนปรับตัวเพิ่มขึ้นในระยะสั้นแต่บริษัทวางแผนที่เพิ่มกำลังการผลิตไฟฟ้าด้วยพลังงานทดแทนจาก 11% ในปี 2020 ไปเป็น 20% ในปี 2025 |

ที่มา SET RESEARCH (รวบรวมจาก Sustainability Report และบทวิเคราะห์หลักทรัพย์)

ในขณะที่ผู้ผลิตไฟฟ้าที่เน้นพลังงานหมุนเวียนเป็นหลักที่แม้ว่าจะตั้งบริษัทมาไม่นาน มีขนาดเล็กและมีจำนวนมากกว่าทำให้ มีแนวโน้มการเติบโตและการแข่งขันที่สูง ทำให้ บจ. ในกลุ่มนี้ (ตารางที่ 4) อาจอาศัยนวัตกรรมเพื่อเพิ่มประสิทธิภาพในการลดการปล่อยคาร์บอน รวมถึงการขยายธุรกิจไปยังต่างประเทศและอาจขยายไปทำธุรกิจอื่นด้วย

ตารางที่ 4 สถานะการปล่อยกาซเรือนกระจกของบจ. ที่เป็นผู้ผลิตไฟฟ้าจากพลังงานทดแทน

|

Ticker |

Renewable capacity |

Transition Strategy |

|

EA |

100% |

EA เป็นผู้ทำธุรกิจจากพลังงานสะอาดรายใหญ่ของประเทศ แม้จะเริ่มต้นจากผู้ผลิต “biofuel” แต่จากการขยายการลงทุนไปโรงไฟฟ้าพลังานแสงอาทิตย์และลมรวมแล้วกว่า 1,389,020 MWh ในปี 2019 ทำให้ลดปริมาณการปล่อยก๊าซ GHG 581,633t CO2e. |

|

GUNKUL |

100% |

GUNKUL เป็นผู้ทำธุรกิจจากพลังงานสะอาดรายใหญ่หมายเลข 2 ซึ่งเน้นไปที่โรงไฟฟ้าพลังานแสงอาทิตย์และลม ทั้งในไทยและในประเทศพม่าโดยตั้งเป้าหมายเป็น 100% clean energy และ carbon neutral ภายในปี 2050 |

|

BCPG |

100% |

BCPG เป็นบริษัทลูกของ บมจ. บางจาก (BCP) ทำธุรกิจโรงไฟฟ้าจากพลังงานแสงอาทิตย์ geothermal และ ลมโดยเฉพาะในประเทศลาว ทั้งนี้ในปี 2020 มีกำลังการผลิตคิดเป็น 37% 33% และ 24% ของกำลังการผลิตทั้งหมดตามลำดับ |

|

CKP |

89% |

CKP เป็นบริษัทลูกของ บมจ. ช. การช่าง (CK) ทำธุรกิจโรงไฟฟ้าจากพลังงานน้ำโดยมีโรงไฟฟ้าขนาดใหญ่ 2 แห่งในประเทศลาว NN2 and XPCL คิดเป็น 87.71% ของกำลังการผลิตทั้งหมด |

|

SPCG |

100% |

SPCG เป็นผู้ริเริ่มธุรกิจโรงไฟฟ้าพลังงานแสงอาทิตย์ในไทยและขยายธุรกิจไปยังประเทศต่างๆ ในเอเซีย นอกจกานี้ยังมีโครงการโรงไฟฟ้าพลังงานแสงอาทิตย์ขนาดใหญ่ใน EEC โดยได้ตั้งเป้ากำลังการผลิตไว้ที่ 1000 MW ภายในปี 2025 |

ที่มา: SET RESEARCH (รวบรวมจาก Sustainability Report และบทวิเคราะห์หลักทรัพย์)

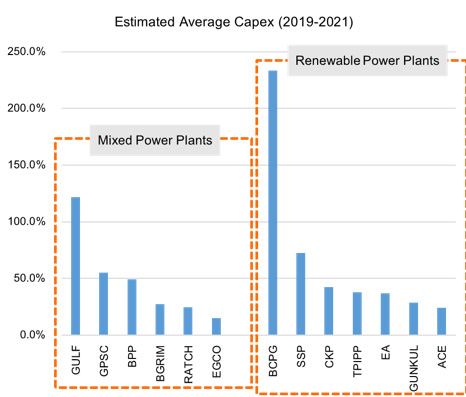

ความพยายามในการเปลี่ยนผ่านด้านพลังงานและเพิ่มสัดส่วนการใช้พลังงานทดแทนของ บจ. ไทยในช่วงสามปีที่ผ่านมา ยังอาจสังเกตเพิ่มเติมได้จากสัดส่วนมูลค่าการลงทุนในสินทรัพย์ถาวรต่อรายได้ และมูลค่าการควบรวมและลงทุนในกิจการของทั้งผู้ผลิตไฟฟ้าแบบดั้งเดิมและแบบพลังงานทดแทน ที่พยายามเพิ่มสัดส่วนการผลิตไฟฟ้าจากพลังงานสะอาด ซึ่งเป็นการเสริมการเติบโตแบบ inorganic growth ของบริษัท โดยบาง บจ. ที่มีเงินสดหรือมูลค่าการลงทุนที่สูงมากๆ อาจหมายถึง บจ. ที่กำลังเร่งหาการลงทุนในโรงไฟฟ้าแห่งใหม่เพื่อมาทดแทนโรงไฟฟ้าแห่งเก่าที่ใกล้หมดอายุ และอาจส่งผลกระทบต่อกำไรในระยะสั้นรวมถึงอาจมีการเพิ่มทุนเพื่อรองรับการขยายกิจการ

ภาพที่ 6 มูลค่าการลงทุนในสินทรัพย์ถาวรต่อรายได้

ที่มา: บทวิเคราะห์หลักทรัพย์, SET RESEARCH (Data as of end 2019-2021)

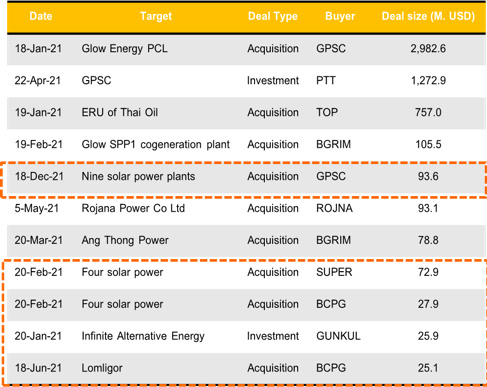

ตารางที่ 5 ตัวอย่างรายการ M&A ของผู้ผลิตไฟฟ้าไทย

ที่มา: FactSet, Bloomberg (Data as of end 2019-2021)

ผลการดำเนินงานและผลตอบแทนของผู้ผลิตไฟฟ้าจากพลังงานทดแทน

ผลการดำเนินงานของโรงไฟฟ้าได้รับผลกระทบจากหลายปัจจัย โดยปัจจัยที่อยู่นอกเหนือการควบคุมของบริษัทได้แก่ นโยบายของภาครัฐ โดยในแผนพัฒนากำลังผลิตไฟฟ้า หรือ Power Development Plan: PDP2018 หรือนโยบายที่กระทบกับการใช้ไฟฟ้าผ่านมาตรการสนับสนุนต่างๆ ของรัฐบาลในขณะนั้น เช่น โครงการคนละครึ่ง การส่งเสริมการสร้างโรงไฟฟ้าชุมชน การส่งเสริมการใช้ยานยนตร์ไฟฟ้า (EV) แนวทาง Net Zero Emission เป็นต้น นอกจากนี้ อัตราการขยายตัวของผลิตภัณฑ์มวลรวม (GDP) ของประเทศ อัตราเงินเฟ้อของประเทศ และผลตอบแทนพันธบัตรรัฐบาล รวมถึงราคาเชื้อเพลิงฟอสซิลในตลาดโลก และราคาขายปลีกในประเทศ ยังมีผลต่อการใช้ไฟและกำไรสุทธิของ บจ. อีกด้วย ดังนั้นกลยุทธ์ในการดำเนินธุรกิจก็เป็นปัจจัยสำคัญว่า บจ. จะสามารถทำกำไรให้เติบโตต่อเนื่องได้อย่างไร โดยอาจมีประเด็นพิจารณาเพิ่มเติมในด้านต่างๆ เช่น

• ผู้ผลิตไฟฟ้าอาจจำเป็นต้องขยายธุรกิจโดยการซื้อหรือลงทุนในโรงไฟฟ้าอื่นอย่างต่อเนื่อง ดังนั้น บจ. ที่มีสถานะทางการเงินที่เข้มแข็ง เช่น มีสภาพคล่องดี เงินลงทุนสูง มีหนี้ต่ำ จะช่วยเพิ่มโอกาสให้เข้าไปลงทุนในโครงการใหม่ๆ ได้สะดวกขึ้น อย่างไรก็ดีการทำ M&A แม้ประกาศแล้วแต่อาจล่าช้า หรือการก่อสร้างอาจมีปัญหาติดขัดทำให้มีการเลื่อนการรับรู้กำไรได้

• กลยุทธ์ของการเลือกประเภทโรงไฟฟ้าเข้าพอร์ตโฟลิโอมีความสำคัญ โดยเฉพาะในช่วงที่ราคาน้ำมันสูง โรงไฟฟ้าประเภท SPP อาจจะได้รับผลกระทบมากกว่า IPP หรือโรงไฟฟ้าขยะและชีวมวลขนาดเล็กอาจจะได้ premium ราคาจากภาครัฐสูงกว่า

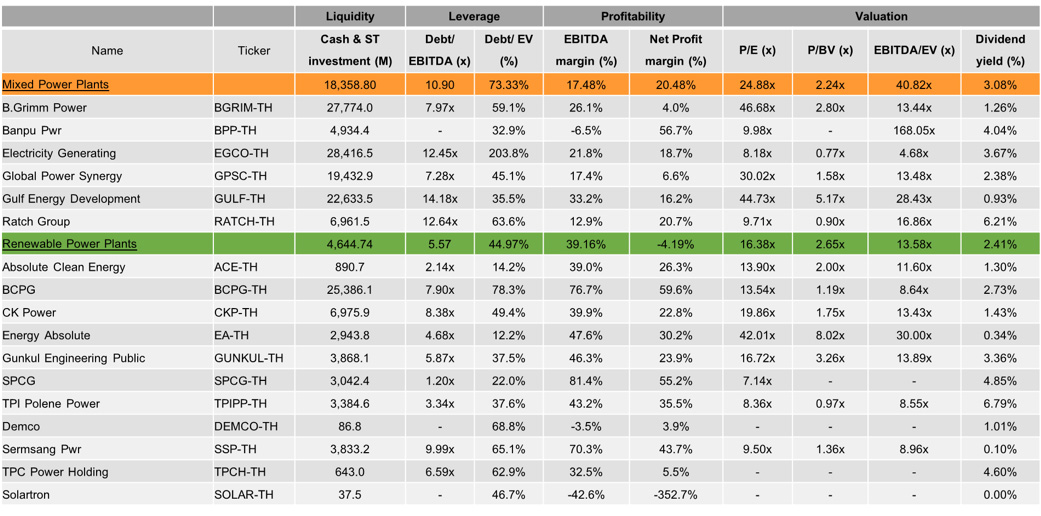

• ผู้ผลิตไฟฟ้าจะมีค่าใช้จ่ายจากการเช้าซื้อ/ลงทุนในกิจการค่อนข้างสูง ซึ่งส่วนใหญ่เป็นค่าใช้จ่ายแบบ one-time และบริษัทได้ทำการจ่ายจริงเรียบร้อยแล้ว แต่ในทางบัญชีมักจะถูกทยอยคิดเป็นค่าเสื่อมราคา ซึ่งจะถูกถัวเฉลี่ยมาหักออกเป็นรายปี ทำให้การพิจารณาเฉพาะกำไรสุทธิอาจไม่สะท้อนกำไรที่แท้จริงของบริษัท

• นักวิเคราะห์หลักทรัพย์มักแนะนำการใช้ EBITDA Margin แทน และการประเมินมูลค่าของ บจ. จะนำ EBITDA/EV มาประกอบกับ P/E, P/BV ด้วย นอกจากนี้พบว่าผู้ผลิตไฟฟ้าดั้งเดิมอาจจะมี Valuation ต่ำกว่าแต่ถูกชดเชยด้วยอัตราปันผลที่สูงกว่า

ตารางที่ 6 ข้อมูลทางการเงินที่สำคัญในกลุ่มบจ. ผู้ผลิตไฟฟ้า

ที่มา SET RESEARCH, FactSet (Data as of 31 May 2022)

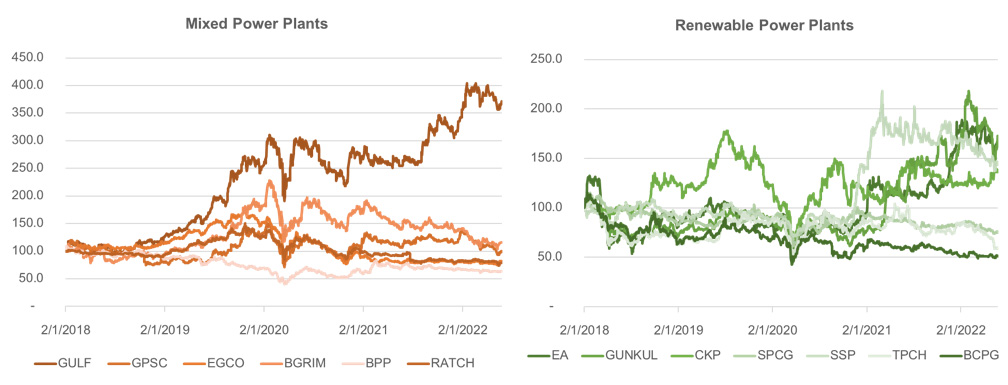

• การลงทุนในโรงไฟฟ้าพลังงานฟอสซิลอาจมีข้อพิจารณาเพิ่มเติมตามทิศทาง Global Energy Transition ไปสู่พลังงานหมุนเวียน เนื่องจากอาจต้องเผชิญความเสี่ยงจากการเปลี่ยนแปลงนโยบายรวมถึงกฎเกณฑ์ด้านสิ่งแวดล้อมและการปล่อยก๊าซเรือนกระจกที่เข้มข้นขึ้น และตลาดก็อาจให้การตอบรับที่ดีในแง่การเติบโตและราคาหลักทรัพย์ของบริษัทที่มีแผนการเปลี่ยนถ่ายไปยัง renewable energy อย่างชัดเจน (ภาพที่ 7) อย่างไรก็ดี บจ. ที่เน้นธุรกิจโรงไฟฟ้าจากฟอสซิลซึ่งมักเป็นผู้เล่นรายใหญ่ที่ดำเนินกิจการมานาน ก็มีความน่าสนใจจากการจ่ายปันผลในอัตราที่สูงเช่นกัน

ภาพที่ 7 การเปลี่ยนแปลงของราคาหลักทรัพย์ระหว่างผู้ผลิตไฟฟ้าแบบดั้งเดิมและแบบพลังงานทดแทน

ที่มา SET RESEARCH, Bloomberg (Data as of 31 May 2022)

A81142