- Details

- Category: วิเคราะห์-เศรษฐกิจ

- Published: Friday, 17 April 2020 21:25

- Hits: 3310

สำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย ห่วงกระแส anti-globalization ตัวใครตัวมัน หลังจบโควิด

สำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย ห่วงกระแส anti-globalization ตัวใครตัวมัน หลังจบโควิด

ดีแค่ระยะสั้นช่วยระงับสงครามไวรัส แต่ไม่ดีในระยะยาว

สนับสนุนรวมกลุ่มการค้าเสรี ASEAN ช่วยเศรษฐกิจโลกฟื้นตัวเร็วขึ้น

หวั่นวิกฤตรอบนี้ ลงลึก ฟื้นช้า โตต่ำกว่าเดิม เป็นรูปตัว J กลับข้าง

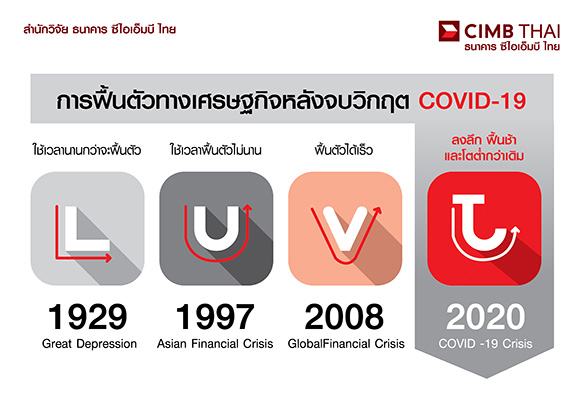

ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ สำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย เปิดเผยว่า วิกฤติไวรัสโควิด ปี 2020 แตกต่างจากวิกฤตในอดีต แต่มีโอกาสซ้ำรอยวิกฤตปี 1929 ที่รุนแรงกว่าวิกฤติต้มยำกุ้งปี 1997 เพราะกระแสกีดกันการค้า

Great Depression ปี 1929 เกิดจากฟองสบู่ภาคตลาดทุนในสหรัฐแตก การค้าโลกหดตัวนานหลายปี เศรษฐกิจถดถอย เกิดภาวะเงินฝืด และใช้เวลานานกว่าจะฟื้นตัว การฟื้นตัวเป็นรูปตัว L

Asian Financial Crisis ปี 1997 (วิกฤตต้มยำกุ้ง) เกิดจากฟองสบู่ภาคอสังหาริมทรัพย์และตลาดหุ้นแตกลามสู่วิกฤติการเงินในไทยและหลายประเทศในเอเชีย การบริหารอัตราแลกเปลี่ยนที่ผิดพลาดนำไปสู่การลอยตัวค่าเงินบาท เศรษฐกิจไทยหดตัวแรง แต่ใช้เวลาฟื้นตัวไม่นาน เพราะไทยไม่มีปัญหาการว่างงานสูง และการที่ค่าเงินบาทอ่อนช่วยเรื่องการส่งออก การฟื้นตัวเป็นรูปตัว U

Global Financial Crisis ปี 2008 (วิกฤตแฮมเบอร์เกอร์) เกิดจากวิกฤติการเงินในสหรัฐจากตลาดอสังหาริมทรัพย์และการลงทุนที่เสี่ยงในตลาดการเงิน ส่งผลกระทบลามเป็นลูกโซ่ ตลาดการเงินทั่วโลกปั่นป่วน เศรษฐกิจสหรัฐและหลายประเทศเข้าสู่ภาวะถดถอย แต่เศรษฐกิจโลกฟื้นตัวได้เร็ว เพราะสหรัฐเร่งอัดฉีดเงินสู่เศรษฐกิจผ่านนโยบายการคลังและนโยบายการเงิน และจีนกระตุ้นเศรษฐกิจในประเทศผ่านมาตรการการคลัง การฟื้นตัวเป็นรูปตัว V

Covid-19 Crisis ปี 2020 (วิกฤติไวรัสโควิด) เกิดขึ้นในรูปแบบที่เปลี่ยนแปลงไป การฟื้นตัวอาจเป็นรูปตัว J กลับข้างจากซ้ายเป็นขวา คือ ลงลึก ฟื้นช้า และโตต่ำกว่าเดิม

วิกฤตรอบนี้เปรียบเหมือนเรากำลังอยู่ในสงคราม แต่เป็นสงครามเศรษฐกิจ ในช่วงสงครามมักเกิดเงินเฟ้อ จากความต้องการสินค้ามากกว่าของที่มี ซึ่งเกิดจากการที่รัฐสั่งปิดกิจกรรมต่างๆ เพื่อลดการแพร่ระบาดของไวรัส ส่งผลให้เกิดการว่างงาน ผลผลิตลดลง แต่มาตรการเยียวยาและการชดเชยรายได้ให้คนบางกลุ่มได้เข้ามาประคองกำลังซื้อ ทำให้รายได้และความต้องการสินค้าไม่ได้ลดลงมาก จึงอยากเตือนให้ระวังเงินเฟ้อ และในภาวะสงครามที่เราไม่รู้ว่าจะลากยาวเพียงไรนี้ เราจะได้เห็นการเปลี่ยนแปลงอีกมาก เราต้องปรับตัวเองให้ทัน ไม่อย่างนั้นถึงแม้ชนะสงครามไวรัสแต่อาจแพ้สงครามเศรษฐกิจ GDP โตช้ากว่าในอดีตไปอีกนานเป็นรูป ตัว J กลับด้านจากซ้ายเป็นขวา คือ ลงลึก ฟื้นช้า และโตต่ำกว่าเดิม

วิกฤติไวรัสโควิด เกิดขึ้นในช่วงที่เศรษฐกิจไทยเติบโตต่ำมานานจากหลายปัจจัย ปัญหาเชิงโครงสร้างที่กำลังซื้อในประเทศอ่อนแอ ปัญหาสงครามการค้าระหว่างจีนและสหรัฐทำให้ภาคการผลิตไทยหดตัว งบประมาณล่าช้า และปัญหาภัยแล้ง มีเพียงภาคการท่องเที่ยวช่วยประคองเศรษฐกิจ เมื่อเกิดการแพร่ระบาดของไวรัสโควิดทำให้คนไทยและทั่วโลกขาดความเชื่อมั่นในการใช้จ่ายและลงทุน รายได้ลดลง เกิดปัญหาสภาพคล่อง มีการเทขายสินทรัพย์ต่างๆ ทั้งหุ้น ตราสารหนี้ หรืออสังหาริมทรัพย์ เพื่อถือเงินสด ต้องอาศัยการแทรกแซงของรัฐ (state intervention) หรือแนวคิดเศรษฐศาสตร์แบบ Keynesian เพื่อเติมเงินในกระเป๋าคน สร้างงาน สร้างรายได้ เพิ่มกำลังซื้อ ป้องกันไม่ให้เศรษฐกิจถดถอยแรง เพราะหากปล่อยให้กลไกตลาดทำงานเองจะเกิดปัญหาการว่างงาน ซ้ำรอยวิกฤติปี 1929 ที่รุนแรงกว่าวิกฤติต้มยำกุ้ง

นายอมรเทพ กล่าวว่า หากมีการอัดฉีดงบการใช้จ่ายภาครัฐราว 4 แสนล้านบาทโดยเร็ว การบริโภคภาครัฐจะขยายตัวได้ในช่วงไตรมาสที่ 2-4 ได้ราว 20% และจะมีส่วนให้ GDP ดีขึ้นกว่ากรณีฐานราว 2% คือหดตัวน้อยลง อย่างไรก็ดี มาตรการการคลังที่เตรียมใช้เม็ดเงินทั้งหมดราว 1 ล้านล้านบาท โดยหวังจะสร้างตัวทวีคูณ (multiplier) ให้การบริโภคภาคเอกชนขยายตัว แต่ต้องแลกมาด้วยการขาดดุลงบประมาณที่จะเร่งตัวขึ้น และหนี้สาธารณะต่อ GDP ที่อาจพุ่งแตะเพดานที่ 60% ในอีก 1-2 ปีข้างหน้า การอัดฉีดงบประมาณการคลังครั้งใหญ่เพื่อกระตุ้นเศรษฐกิจราว 1 ล้านล้านบาท อาจเกิดผลข้างเคียงดังนี้

1. เงินเฟ้อเพิ่มขึ้นเร็ว จากความต้องการสินค้าที่ขาดแคลน ขณะที่การผ่อนคลายนโยบายการเงินในช่วงเวลานี้จึงไม่ถูกหยิบมาใช้เพื่อสกัดเงินเฟ้อ นอกจากนี้ รัฐบาลอาจมีแรงจูงใจให้เกิดเงินเฟ้อเพื่อให้หนี้ภาครัฐโตช้ากว่ารายได้ และช่วยให้หนี้สาธารณะต่อ GDP ลดลงได้ในภายหลัง

2. ขึ้นภาษีหารายได้ โดยอาจเป็นการขยายฐานภาษีเพื่อเพิ่มรายได้มากกว่าเก็บอัตราภาษีเพิ่ม เพราะรัฐยังอยากประคองการฟื้นตัวทางเศรษฐกิจ

3. รัฐบาลจะออกพันธบัตรการออม หรือ saving bond หรือ COVID bond เพื่อระดมทุนใช้จ่าย และหวังดูดซับการบริโภคภาคเอกชนไม่ให้ร้อนแรงจนเกิดเงินเฟ้อสูง แต่สิ่งที่ต้องพิจารณาคือจะให้ผลตอบแทนเท่าไร ขณะนี้อัตราผลตอบแทนพันธบัตรรัฐบาล 10 ปีอยู่ที่ราว 1.50% หากจะจูงให้คนออมมากๆ ก็อาจสูงได้ถึง 2.50% แต่สิ่งที่น่าห่วงคือไม่สามารถสู้เงินเฟ้อได้ในภายหลัง

4. นักวิเคราะห์จะแนะนำให้ลงทุนในสินทรัพย์ที่ชนะเงินเฟ้อ เช่น หุ้น อสังหาริมทรัพย์ และทองคำ และลดสัดส่วนการลงทุนในตราสารหนี้ แต่ก็ควรพิจารณาความเสี่ยงที่นักลงทุนรับได้ด้วย

5. การค้าการลงทุนโลกเปลี่ยน อาจเกิดกระแสต่อต้านการค้าเสรี (anti-globalization) แต่ละประเทศหันมาพึ่งพาตัวเองมากขึ้น ท่องเที่ยวในประเทศ ใช้สินค้าในประเทศ สนับสนุนการจ้างงานและการลงทุนในประเทศ เพื่อลดรายจ่ายและฟื้นฟูเศรษฐกิจในประเทศก่อน หลายประเทศอาจใช้มาตรการกีดกันทางการค้า เช่น ขึ้นภาษี หรือจำกัดการนำเข้า มาตรการเหล่านี้อาจดีในระยะสั้น แต่ไม่ส่งผลดีต่อเศรษฐกิจโลกในระยะยาว เพราะการผลิตจะขาดประสิทธิภาพ เราควรเดินหน้าสนับสนุนการรวมกลุ่มอาเซียนและการค้าเสรีเพื่อชาวให้การค้าโลกฟื้นได้โดยเร็ว และจะช่วยให้เศรษฐกิจไทยเติบโตได้ดีขึ้นในระยะยาว

“นักลงทุนไทยควรพึ่งพาวัตถุดิบและตลาดในประเทศในช่วงที่การค้าโลกชะลอ เพิ่มประสิทธิภาพในการผลิต ด้านแรงงานควรมีความยืดหยุ่นและปรับตัวเรียนรู้ให้ทันกับเทคโนโลยีโลกที่เปลี่ยนแปลงอย่างรวดเร็ว เพราะในภาวะสงครามที่เราไม่รู้ว่าจะลากยาวเพียงไรนี้ เราจะได้เห็นการเปลี่ยนแปลงอีกมาก และเราต้องปรับตัวเองให้ทัน ไม่อย่างนั้นถึงแม้ชนะสงครามไวรัสแต่อาจแพ้สงครามเศรษฐกิจ” นายอมรเทพ กล่าว

AO4377

******************************************

Click Donate Support Web

เริ่มซื้อขาย 17 พ.ค. นี้")

เริ่มซื้อขายวันแรกด้วยราคาเปิด 8 บาท จาก IPO 6 บาท")

เริ่มซื้อขาย 17 พ.ค. นี้")