- Details

- Category: วิเคราะห์-เศรษฐกิจ

- Published: Friday, 22 April 2022 13:27

- Hits: 7323

ttb analytics ประเมินต้นทุนการผลิตสินค้าภาพรวมเพิ่ม 5.7% ทำให้ผู้ประกอบการแบกภาระสูงกว่า 4.16 แสนล้านบาท ฉุดกำไรต่อยอดขายของธุรกิจหด 4.5% พร้อมแนะกลยุทธ์ประคองระดับอัตรากำไรต่อยอดขายให้คงอยู่

นับตั้งแต่ไตรมาสสุดท้ายของปี 2564 ต่อเนื่องจนถึงปัจจุบัน ภาคธุรกิจไทยประสบปัญหากับภาวะต้นทุนที่เพิ่มสูงขึ้น ส่งผลให้แนวโน้มอัตรากำไรของธุรกิจลดลงอย่างหลีกเลี่ยงไม่ได้ ด้วยเหตุนี้ ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics จึงทำการศึกษาผลกระทบต้นทุนวัตถุดิบที่เพิ่มขึ้นว่าส่งผลต่อต้นทุนการผลิตและอัตรากำไรของแต่ละธุรกิจอย่างไร พร้อมแนะนำเสนอกลยุทธ์ประคองระดับอัตรากำไรให้คงอยู่ ท่ามกลางสถานการณ์ต้นทุนที่เพิ่มขึ้น ดังนี้

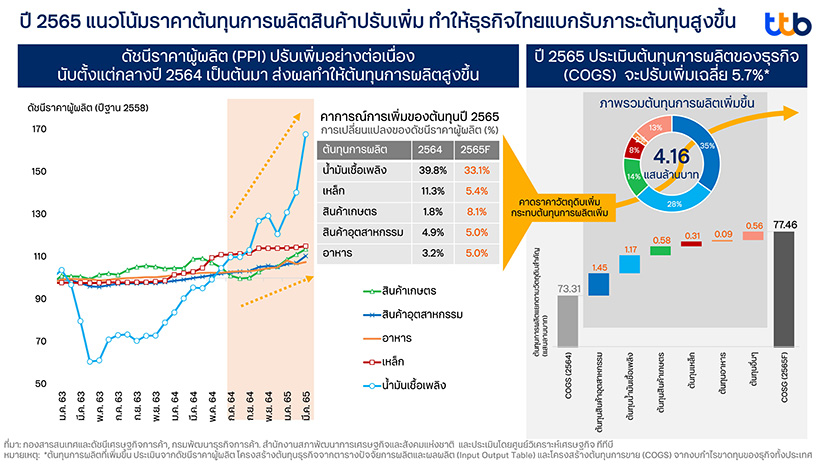

ปี 2565 คาดต้นทุนการผลิตปรับเพิ่ม 5.7% ทำให้ธุรกิจไทยแบกรับภาระต้นทุนเพิ่ม 4.16 แสนล้านบาท

ท่ามกลางทิศทางราคาสินค้าโภคภัณฑ์ที่เพิ่มขึ้นจาก (1) ราคาน้ำมันดิบที่ปรับตัวสูงขึ้นจากความกังวลด้านอุปทานจากสถานการณ์ความตึงเครียดสงครามรัสเซีย-ยูเครน (2) ราคาเหล็กปรับตัวสูงขึ้นจากต้นทุนวัตถุดิบและค่าขนส่งที่ปรับสูงขึ้นอันเนื่องมาจากสงครามรัสเซีย-ยูเครน (3) ราคาสินค้าเกษตรเพิ่มขึ้นตามความต้องการที่ฟื้นตัวจากการผ่อนปรนการควบคุมการแพร่ระบาดของโรคโควิด-19 ในหลายประเทศ (4) ราคาสินค้าอุตสาหกรรมเพิ่มขึ้นจากต้นทุนค่าขนส่งและวัตถุดิบการผลิตที่เพิ่มขึ้น (5) ราคาสินค้าอาหารจากสินค้าเกษตรที่ปรับเพิ่มขึ้น

ttb analytics ประเมินว่า ผลกระทบเหล่านี้จะส่งผ่านมาจากต้นทุนการผลิตของผู้ประกอบการในประเทศ ทำให้ดัชนีราคาผู้ผลิต (PPI) ในหมวดสินค้าเหล่านี้ ได้แก่ น้ำมันเชื้อเพลิง เหล็ก เกษตร อุตสาหกรรม และอาหาร คาดว่าในปี 2565 ต้นทุนจะปรับเพิ่มขึ้น 33.1% 5.4% 8.1% 5.0% และ 5.0% ตามลำดับ นอกจากนี้ ยังทำการศึกษาการส่งผ่านต้นทุนวัตถุดิบการผลิตที่เพิ่มขึ้นมายังต้นทุนรวมของธุรกิจ ผ่านการวิเคราะห์โครงสร้างต้นทุนของแต่ละอุตสาหกรรมจากตารางปัจจัยการผลิตและผลผลิต (Input-Output Table) และโครงสร้างต้นทุนของกิจการ (Cost of Goods Sold: COGS) ในแต่ละธุรกิจ จากงบกำไรขาดทุน ผลการวิเคราะห์พบว่า แนวโน้มราคาวัตถุดิบการผลิตในปี 2565 ในหมวดดังกล่าวข้างต้นที่เพิ่มขึ้น จะส่งผลทำให้ต้นทุนการผลิตของธุรกิจไทยในภาพรวมปรับเพิ่มขึ้น 5.7% หรือเพิ่มกว่า 4.16 แสนล้านบาท แบ่งเป็นต้นทุนสินค้าอุตสาหกรรม (35%) รองลงมาเป็น น้ำมันเชื้อเพลิง (28%) สินค้าเกษตร (14%) เหล็ก (8%) และ อาหาร (2%) ตามลำดับ

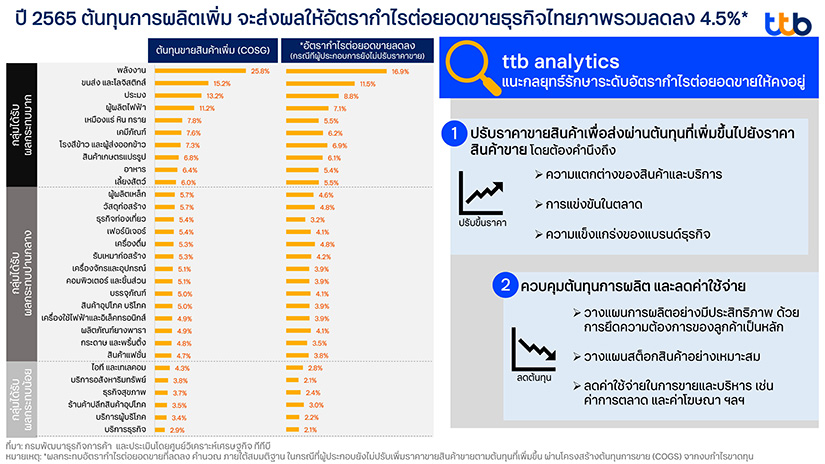

ต้นทุนปรับเพิ่ม ส่อเค้าให้อัตรากำไรของธุรกิจภาพรวมลดลง 4.5%

ttb analytics ทำการวิเคราะห์ผลกระทบต้นทุนที่เพิ่มขึ้นต่ออัตรากำไรของธุรกิจ ผ่านโครงสร้างงบกำไรขาดทุนของธุรกิจในประเทศไทย พบว่า ในกรณีที่ผู้ประกอบการยังไม่ปรับขึ้นราคาขายสินค้า เมื่อแนวโน้มต้นทุนการผลิต (COGS) เพิ่มขึ้น 5.7% ในปี 2565 จะส่งผลทำให้อัตรากำไรต่อยอดขาย (Gross Profit Margin) ของธุรกิจไทยในภาพรวมลดลง 4.5% โดยแบ่งผลกระทบต้นทุนที่เพิ่มขึ้นต่อกำไรของธุรกิจ ออกเป็น 3 กลุ่ม ดังนี้

• กลุ่มที่ 1 ได้รับผลกระทบมาก (ต้นทุนเพิ่ม 6.0% - 25.8%) ได้แก่ พลังงาน ขนส่งและโลจิสติกส์ ประมง ผู้ผลิตไฟฟ้า เหมืองแร่ เคมีภัณฑ์ โรงสีข้าวและส่งออกข้าว สินค้าเกษตรแปรรูป อาหาร และการเลี้ยงสัตว์ เนื่องจากเป็นกลุ่มธุรกิจที่โครงสร้างต้นทุนของกิจการพึ่งพิงวัตถุดิบน้ำมันเชื้อเพลิงและสินค้าเกษตรที่ปรับเพิ่มขึ้นมาก จึงทำให้ต้นทุนการผลิตเพิ่มสูงขึ้น ส่งผลทำให้อัตรากำไรต่อยอดขายของกลุ่มนี้ ลดลงระหว่าง 5.4% - 16.9%

• กลุ่มที่ 2 ได้รับผลกระทบปานกลาง (ต้นทุนเพิ่ม 4.7% - 5.7%) ได้แก่ เหล็ก วัสดุก่อสร้าง ท่องเที่ยว เฟอร์นิเจอร์ เครื่องดื่ม รับเหมาก่อสร้าง เครื่องจักรและอุปกรณ์ คอมพิวเตอร์และชิ้นส่วน บรรจุภัณฑ์ สินค้าอุปโภคบริโภค ฯลฯ ส่วนใหญ่เป็นกลุ่มธุรกิจที่มีโครงสร้างต้นทุนพึ่งพิงวัตถุดิบจากสินค้าอุตสาหกรรม เหล็ก และอาหาร เป็นหลัก ส่งผลทำให้อัตรากำไรต่อยอดขายของธุรกิจกลุ่มนี้ ลดลงระหว่าง 3.2% - 4.8%

• กลุ่มที่ 3 ได้รับผลกระทบน้อย (ต้นทุนเพิ่ม 2.9% - 4.3%) ได้แก่ ไอทีและเทเลคอม บริการอสังหาริมทรัพย์ ธุรกิจสุขภาพ ร้านค้าปลีกสินค้าอุปโภค บริการส่วนบุคคล และบริการธุรกิจ เป็นกลุ่มธุรกิจที่มีต้นทุนด้านการผลิตไม่มากนัก เนื่องจากอยู่ในภาคบริการ อย่างไรก็ตามกลุ่มธุรกิจนี้ ยังได้รับผลกระทบทางอ้อมจากต้นทุนราคาน้ำมันเชื้อเพลิง ราคาสินค้าเกษตร และราคาสินค้าอุตสาหกรรมที่เพิ่มขึ้น ทำให้อัตรากำไรต่อยอดขายของธุรกิจกลุ่มนี้ ลดลงระหว่าง 2.1% - 3.0%

แนะกลยุทธ์ประคองธุรกิจ รักษาระดับอัตรากำไรธุรกิจให้คงอยู่

ต้นทุนการผลิตที่เพิ่มสูงย่อมส่งผลกระทบต่ออัตรากำไรของธุรกิจในระดับที่แตกต่างกัน ดังนั้น ผู้ประกอบการควรประคับประคองรักษาระดับอัตรากำไรเพื่อให้ธุรกิจเดินหน้าต่อไปได้ โดยมีกลยุทธ์รักษาอัตรากำไรต่อยอดขายที่สามารถนำไปปรับใช้ ดังนี้

1. ปรับราคาขายสินค้าเพื่อส่งผ่านต้นทุนที่เพิ่มขึ้นไปยังราคาสินค้าขาย เมื่อธุรกิจขาดทุนติดต่อกันจากต้นทุนการผลิตที่เพิ่มสูงอย่างต่อเนื่อง ผู้ประกอบการมีความจำเป็นที่ต้องปรับราคาสินค้าขึ้นเพื่อให้ธุรกิจมีกำไร อยู่รอดต่อไปได้ แต่การปรับราคาต้องสมเหตุสมผล และลูกค้ายอมรับได้ โดยการพิจารณาการปรับเพิ่มราคาสินค้าต้องคำนึงถึง

• ความแตกต่างของสินค้าและบริการ สินค้าที่มีแนวโน้มปรับราคาขึ้นตามต้นทุนที่เพิ่มขึ้นได้โดยง่าย จะมีลักษณะเป็นสินค้าที่จำเป็นต่อชีวิตประจำวัน และเป็นสินค้าที่มีความเฉพาะตัว ลอกเลียนแบบได้ยาก ดังนั้น ผู้ประกอบการควรสร้างความแตกต่างของสินค้าและทำให้ลูกค้ารู้สึกถึงความแตกต่างนั้น ซึ่งเมื่อมีการปรับราคาขายสินค้าตามต้นทุนที่เพิ่มขึ้น ลูกค้าจะเข้าใจและยอมรับได้

• การแข่งขันในตลาด ตลาดที่มีคู่แข่งจำนวนมาก มีแนวโน้มที่จะปรับราคาขายตามต้นทุนได้ค่อนข้างยาก ดังนั้น การปรับราคาขายในตลาดแข่งขันสูงจำเป็นต้องทยอยปรับสินค้าอย่างค่อยเป็นค่อยไป โดยเปรียบเทียบกับการปรับราคาของคู่แข่งขันในตลาดด้วย

• ความแข็งแกร่งของเเบรนด์ธุรกิจ ธุรกิจที่มีเเบรนด์เป็นที่รู้จักของลูกค้า ในด้านคุณภาพที่น่าเชื่อถือในวงกว้าง ย่อมสร้างความเชื่อมั่นให้กับลูกค้า ทำให้การปรับเพิ่มราคาขายตามต้นทุนทำได้ง่าย ลูกค้าจะยังใช้สินค้าต่อไป เนื่องจากมีความเชื่อมั่นในสินค้า ดังนั้น หากสินค้ายังไม่เป็นที่รู้จัก ผู้ประกอบการควรผลิตสินค้าที่มีคุณภาพควบคู่ไปกับการสร้างเเบรนด์ให้เป็นที่รู้จักมากขึ้น เพื่อสร้างฐานลูกค้าให้กับธุรกิจ

2. ควบคุมต้นทุนการผลิต และลดค่าใช้จ่ายที่สามารถลดได้ ซึ่งจะช่วยรักษาอัตรากำไรคงอยู่ได้

• วางแผนการผลิตอย่างมีประสิทธิภาพ ด้วยการยึดหลักผลิตตามความต้องการของลูกค้า เพื่อลดการสต็อกวัตถุดิบที่มากเกินไป ทั้งนี้ จำเป็นต้องนำข้อมูลการสั่งซื้อสินค้าของลูกค้ามาประกอบการวางแผน เพื่อจะได้นำไปตัดสินใจสั่งซื้อวัตถุดิบเพื่อนำเข้าสู่ขบวนการผลิตให้สมดุลกับคำสั่งซื้อของลูกค้า

• วางแผนสต็อกสินค้าอย่างเหมาะสม หลายธุรกิจจำเป็นต้องสต็อกสินค้าไว้เพื่อรอขาย อย่างไรก็ตาม ในสถานการณ์ที่ราคาวัตถุดิบปรับเพิ่มสูงขึ้น ผู้ประกอบการควรสต็อกสินค้าตามการสั่งซื้อล่วงหน้าจากลูกค้าในระดับที่เหมาะสม และหลีกเลี่ยงการสต็อกสินค้าเพื่อเก็งกำไร โดยเฉพาะธุรกิจที่ปรับราคาขายสินค้าได้ลำบาก

• ลดค่าใช้จ่ายในการขายและบริหาร เช่น ค่าการตลาด และค่าโฆษณา ฯลฯ ใช้งบประมาณการขายและบริหารอย่างระมัดระวัง โดยต้องคำนึงถึงความคุ้มค่าของงบประมาณที่ลงไป หากงบประมาณการขายและการบริหารช่องทางใดที่ไม่สามารถสร้างยอดขายให้เพิ่มขึ้นได้ ก็ให้พิจารณาชะลองบประมาณด้านนี้ไปก่อน

ผู้ประกอบการสามารถนำกลยุทธ์การปรับเพิ่มราคาสินค้าและการควบคุมต้นทุนการผลิตข้างต้น มาปรับใช้ร่วมกัน โดยการนำข้อมูลภายในกิจการ ประเมินร่วมกับแนวโน้มต้นทุนของธุรกิจต่างๆ ที่เกี่ยวข้องกับธุรกิจของตนเอง ผนวกความเข้าใจในธุรกิจของผู้ประกอบการเอง มากำหนดเป็นกลยุทธ์ที่เหมาะสม เพื่อช่วยประคับประคองอัตรากำไรธุรกิจให้คงอยู่ต่อไป

A4682

เริ่มซื้อขายวันแรกด้วยราคาเปิด 8 บาท จาก IPO 6 บาท")