- Details

- Category: วิเคราะห์-เศรษฐกิจ

- Published: Wednesday, 08 March 2023 17:41

- Hits: 2526

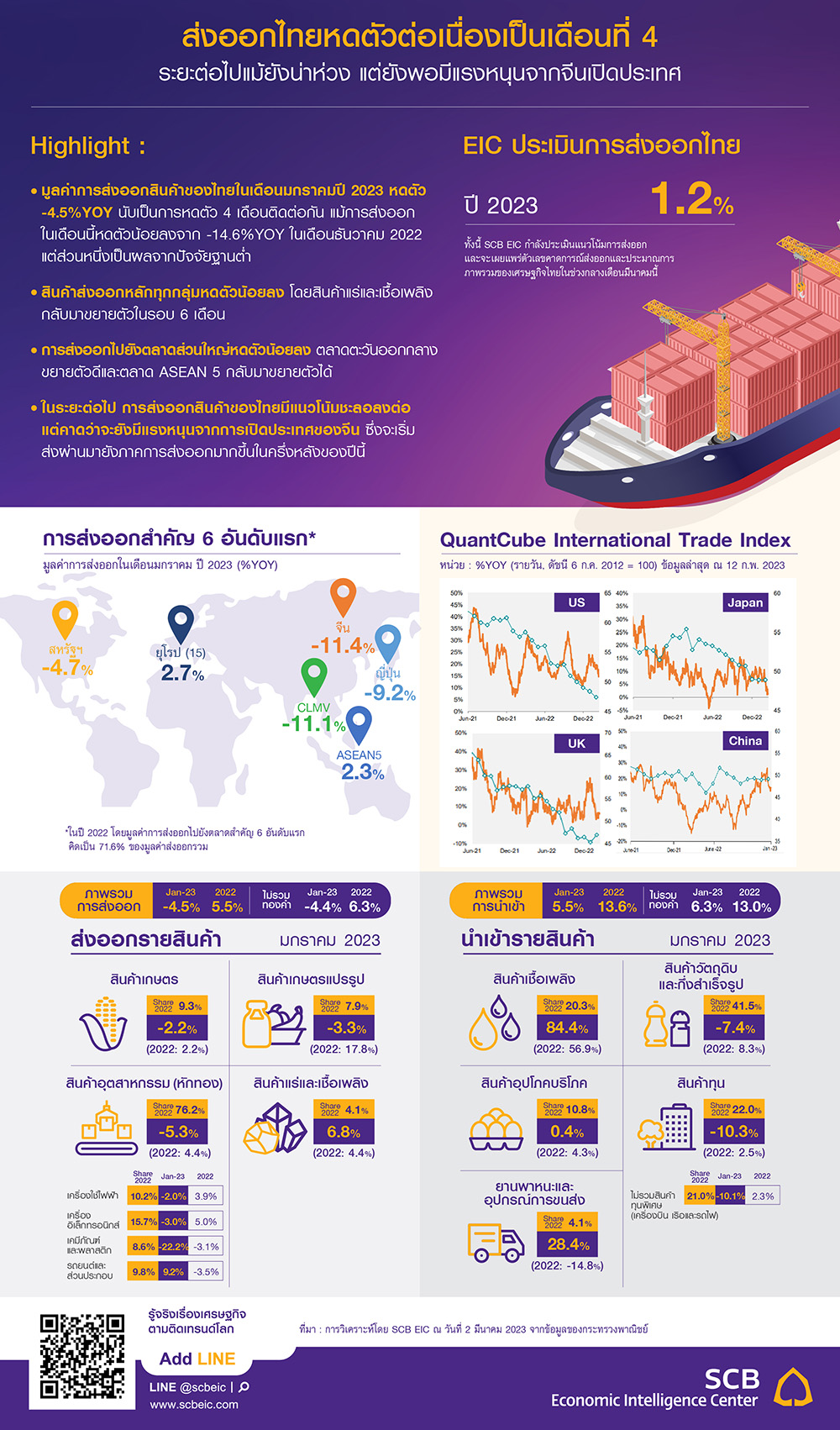

ส่งออกไทยหดตัวต่อเนื่องเป็นเดือนที่ 4 ระยะต่อไปแม้ยังน่าห่วง แต่ยังพอมีแรงหนุนจากจีนเปิดประเทศ

มูลค่าการส่งออกสินค้าไทยเดือนมกราคมหดตัวต่อเนื่องเป็นเดือนที่ 4

มูลค่าการส่งออกสินค้าของไทยในเดือนมกราคม ปี 2023 อยู่ที่ 20,249.5 ล้านดอลลาร์สหรัฐหดตัว -4.5%YOY นับเป็นการหดตัว 4 เดือนติดต่อกัน แม้การส่งออกในเดือนนี้หดตัวน้อยลงจาก -14.6%YOY ในเดือนธันวาคม 2022 แต่ส่วนหนึ่งเป็นผลจากปัจจัยฐานต่ำ หากเทียบกับเดือนก่อนหน้าแบบปรับฤดูกาลพบว่า ตัวเลขการส่งออกเดือนมกราคมหดตัว -3.0%MOM_sa แต่หากพิจารณามูลค่าการส่งออกหักทองคำ (ซึ่งเป็นสินค้าที่ไม่ได้สะท้อนการค้าระหว่างประเทศที่เกิดขึ้นจริง) พบว่าหดตัว -4.4%YOY ลดลงจาก -13.9%YOY ในเดือนธันวาคม

สินค้าส่งออกหลักทุกกลุ่มหดตัวน้อยลง โดยสินค้าแร่และเชื้อเพลิงกลับมาขยายตัวในรอบ 6 เดือน

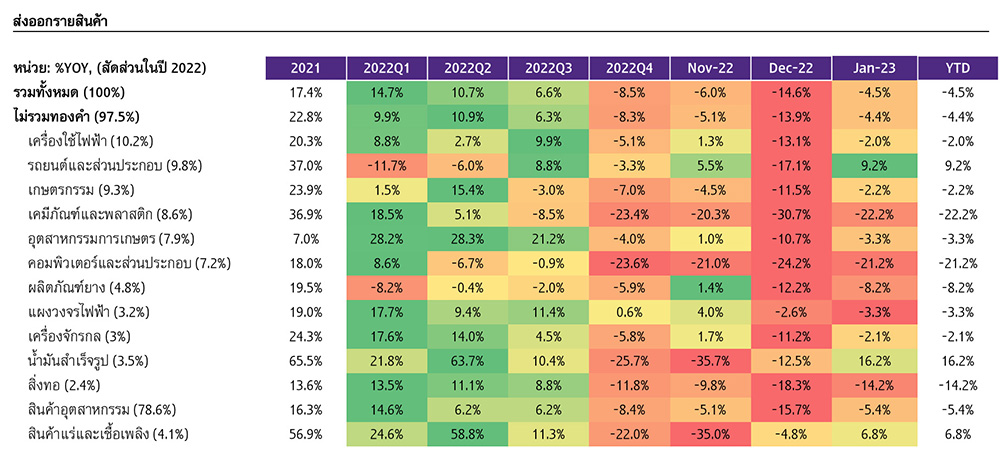

การส่งออกรายกลุ่มสินค้าในเดือนมกราคมหดตัวชะลอลงทุกกลุ่ม โดย (1) สินค้าเกษตรหดตัว -2.2%YOY น้อยกว่า -11.5% ในเดือนธันวาคม ทั้งนี้การส่งออกยางพารา ผลิตภัณฑ์มันสำปะหลัง และไก่แปรรูปยังหดตัวต่อเนื่อง ขณะที่การส่งออกข้าวกลับมาขยายตัวสูงถึง 72.3% จากปัจจัยฐานต่ำและผลจากนโยบายควบคุมการส่งออกข้าวของอินเดียที่ทำให้ราคาข้าวโลกและความต้องการนำเข้าข้าวจากไทยเพิ่มขึ้น นอกจากนี้ ไก่สดแช่เย็นแช่แข็งขยายตัวต่อเนื่องได้เป็นเดือนที่ 8 (2) สินค้าอุตสาหกรรมเกษตรหดตัว -3.3% น้อยกว่า -10.7% ในเดือนธันวาคม แม้การส่งออกผลไม้กระป๋องและแปรรูป อาหารทะเลกระป๋องและแปรรูป และน้ำตาลทรายยังหดตัว แต่การส่งออกไขมันและน้ำมันจากพืชและสัตว์ขยายตัวสูงขึ้นมากถึง 124% (3) สินค้าอุตสาหกรรมหดตัว -5.4% น้อยกว่า -15.7% ในเดือนธันวาคม โดยเฉพาะเม็ดพลาสติก เคมีภัณฑ์ และผลิตภัณฑ์ยาง ขณะที่การส่งออกรถยนต์ อุปกรณ์และส่วนประกอบยังขยายตัวได้ หลังจากอุปทานชิปทยอยเพิ่มขึ้น ส่งผลให้สามารถผลิตรถยนต์เพื่อส่งออกได้มากขึ้นในส่วนของ (4) สินค้าแร่และเชื้อเพลิงกลับมาขยายตัว 6.8% จากที่เคยหดตัว -4.8% ในเดือนก่อน โดยการส่งออกน้ำมันสำเร็จรูปกลับมาขยายตัวครั้งแรกในรอบ 6 เดือน

ตลาดส่วนใหญ่หดตัวน้อยลง ตลาดตะวันออกกลางขยายตัวดี และตลาด ASEAN 5 กลับมาขยายตัวได้

ภาพรวมตลาดส่งออกของไทยในเดือนมกราคมส่วนใหญ่หดตัวน้อยลง บางตลาดสำคัญเริ่มกลับมาขยายตัว สะท้อนอุปสงค์โลกที่เริ่มเห็นสัญญาณปรับดีขึ้นบ้างแม้จะยังอยู่ในทิศทางชะลอตัว นำโดย (1) ตลาดจีนหดตัว -11.4% น้อยลงจาก -20.8% ในเดือนก่อน (2) ตลาดสหรัฐฯ หดตัว -4.7% เทียบกับ -3.9% ในเดือนก่อน สอดคล้องกับสัญญาณเศรษฐกิจสหรัฐฯ ที่มีแนวโน้มชะลอลงในปีนี้ (3) ตลาดยุโรป (EU28) พลิกกลับมาขยายตัวได้ 2.7% หลังจากหดตัว -0.9% ในเดือนก่อน ตามทิศทางเศรษฐกิจที่มีความเสี่ยงเข้าสู่ภาวะถดถอยน้อยลง (3) ตลาด CLMV หดตัว -11.1% ต่อเนื่องเป็นเดือนที่ 3 หลังจากขยายตัวต่อเนื่องนาน 14 เดือน เทียบกับ -11.8% ในเดือนก่อน ขณะที่ตลาด ASEAN 5 พลิกกลับมาขยายตัว 2.3% หลังจากหดตัวรุนแรง 3 เดือนติดต่อกัน ขณะที่ตลาดตะวันออกกลางขยายตัวดีต่อเนื่อง 23.6% เร่งขึ้นจาก 4.7% ในเดือนธันวาคม นับว่าเป็นตลาดที่ขยายตัวได้สูงสุดในเดือนมกราคม

ดุลการค้าขาดดุลต่อเนื่องเป็นเดือนที่ 10 ขณะที่การนำเข้าพลิกกลับมาขยายตัวได้

มูลค่าการนำเข้าของไทยในเดือนมกราคมอยู่ที่ 24,899.1 ล้านดอลลาร์สหรัฐ กลับมาขยายตัว 5.5% หลังหดตัวครั้งแรกในไตรมาส 4 ปี 2022 การนำเข้าสินค้าส่วนใหญ่ขยายตัว ยกเว้นสินค้าทุนและสินค้าวัตถุดิบและกึ่งสำเร็จรูปที่หดตัวต่อเนื่อง -10.3% และ -7.4% ตามลำดับ ขณะที่การนำเข้าสินค้าเชื้อเพลิงขยายตัวสูง 84.4% (หดตัว -13.2% ในเดือนก่อน) ส่วนหนึ่งเป็นผลจากการนำเข้าน้ำมันดิบที่ขยายตัวสูงถึง 132.0% (หดตัว -16.6% ในเดือนก่อน) นอกจากนี้ การนำเข้ายานพาหนะและอุปกรณ์การขนส่งกลับมาขยายตัวสูงถึง 28.4% เทียบกับภาพหดตัวมาตลอดปี 2022 ทั้งนี้มูลค่าการนำเข้าสินค้าของไทยยังขยายตัวได้ตามแนวโน้มการฟื้นตัวของเศรษฐกิจไทย ขณะที่มูลค่าการส่งออกหดตัวต่อเนื่องสอดคล้องกับสัญญาณเศรษฐกิจโลกชะลอตัว ส่งผลให้ดุลการค้าในระบบศุลกากรในเดือนมกราคมขาดดุล -4,649.6 ล้านดอลลาร์สหรัฐ นับเป็นการขาดดุลต่อเนื่องเป็นเดือนที่ 10

การส่งออกสินค้าของไทยมีแนวโน้มชะลอลงต่อ แต่คาดว่าจะยังมีแรงหนุนจากการเปิดประเทศของจีน ซึ่งจะเริ่มส่งผ่านมายังภาคการส่งออกมากขึ้นในครึ่งหลังของปีนี้

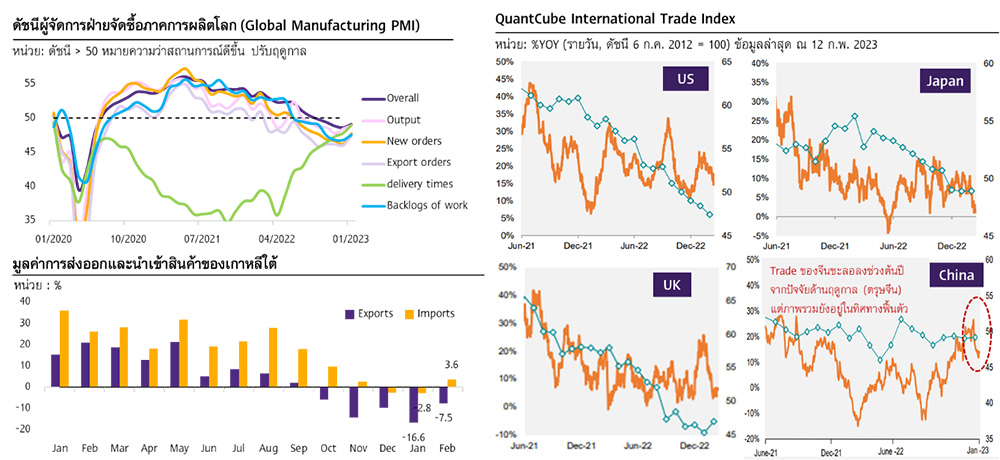

ในระยะต่อไปการส่งออกสินค้าของไทยมีแนวโน้มชะลอตัวตามเศรษฐกิจและการค้าโลกที่ชะลอลงมาก แต่ด้วยเศรษฐกิจโลกที่จะไม่แย่ลงมากเท่าที่เคยประเมินไว้ก่อนนี้ คาดว่าจะสามารถสนับสนุนการส่งออกให้ปรับดีขึ้นแบบค่อยเป็นค่อยไปได้บ้าง โดย (1) ดัชนี Global Manufacturing PMI อยู่ที่ 50.0 ในเดือนกุมภาพันธ์ แม้ปรับขึ้นมาอยู่ในระดับทรงตัวเป็นครั้งแรก หลังจากหดตัวมานาน 6 เดือน แต่ส่วนใหญ่เป็นผลของอุปทานคอขวดทยอยคลี่คลาย สะท้อนจากผลผลิตภาคอุตสาหกรรมที่เพิ่มขึ้นเป็นครั้งแรกนับตั้งแต่เดือนกรกฎาคม 2022 มาอยู่ที่ระดับ 50.8 ขณะที่ภาคอุปสงค์ยังฟื้นตัวได้ช้ากว่า สะท้อนจากยอดคำสั่งซื้อใหม่และยอดคำสั่งซื้อสินค้าส่งออกใหม่ที่แม้ปรับดีขึ้นแต่ยังอยู่ในระดับหดตัวที่ 49.3 และ 48.3 ตามลำดับ (2) การส่งออกของเกาหลีใต้ในเดือนกุมภาพันธ์ยังหดตัว -7.5% แม้หดตัวในอัตราชะลอจากเดือนก่อนหน้า -16.6% แต่ส่วนหนึ่งเป็นผลจากปัจจัยด้านฤดูกาลในช่วงเทศกาลตรุษจีน หากหักปัจจัยดังกล่าวออกการส่งออกในเดือนกุมภาพันธ์จะยังคงติดลบสูง (3) เครื่องชี้วัดการค้าระหว่างประเทศ (QuantCube International Trade Index) บ่งชี้ว่าการค้าโลกอ่อนแอลงต่อเนื่อง การค้าระหว่างประเทศของเศรษฐกิจสำคัญ เช่น สหรัฐฯ ญี่ปุ่น และสหราชอาณาจักร อ่อนแอลงในช่วงปลายปีที่ผ่านมาและยังไม่เห็นสัญญาญการฟื้นตัวที่ชัดเจน

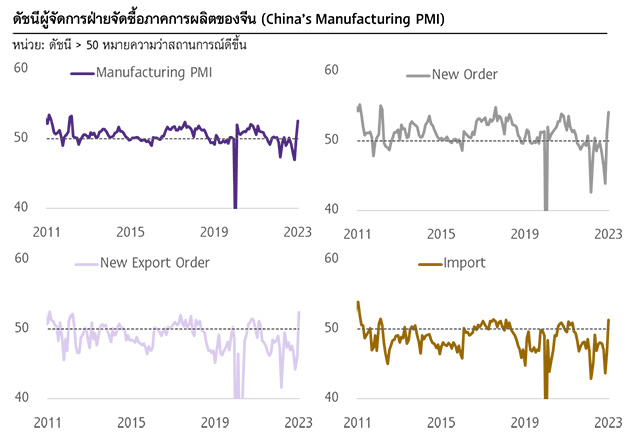

อย่างไรก็ดี ภาคการส่งออกไทยในปีนี้มีแนวโน้มได้รับอานิสงส์จากการฟื้นตัวของการบริโภคภาคเอกชนในจีนหลังยกเลิกมาตรการ Zero-COVID ในช่วงปลายปีก่อน ซึ่งคาดว่าจะเริ่มส่งผ่านมายังอุปสงค์การนำเข้าสินค้ามากขึ้น ในครึ่งหลังของปีนี้ โดยเครื่องชี้วัดการค้าระหว่างประเทศของจีนที่อยู่ในทิศทางฟื้นตัว แม้ชะลอลงบ้างในช่วงต้นปีจากเทศกาลตรุษจีนที่ภาคธุรกิจหยุดยาว อีกทั้ง ภาคการผลิตของจีนเริ่มเห็นการฟื้นตัวแล้ว โดยดัชนี Manufacturing PMI ของจีนในเดือนกุมภาพันธ์อยู่ที่ 52.6 ซึ่งถือเป็นระดับสูงสุดนับตั้งแต่เมษายน 2012 เช่นเดียวกับยอดคำสั่งซื้อใหม่ ยอดคำสั่งซื้อสินค้าส่งออกใหม่ และการนำเข้าของจีนที่กลับมาขยายตัวในรอบกว่าครึ่งปี สะท้อนให้เห็นอุปสงค์จากจีนที่มีทิศทางที่ดีขึ้น

นอกจากนี้ แม้แนวโน้มการส่งออกไทยจะเผชิญปัจจัยลบดังกล่าว SCB EIC ประเมินว่า มีตลาด 3 แห่งที่มีศักยภาพและเป็นโอกาสสำหรับการส่งออกของไทยในปีนี้ ได้แก่ ตลาดตะวันออกกลางที่อาจได้รับอานิสงส์จากการฟื้นฟูความสัมพันธ์ระหว่างไทยและซาอุดีอาระเบีย อีกทั้ง เศรษฐกิจภูมิภาคนี้มีแนวโน้มขยายตัวดีกว่าเศรษฐกิจโลก

ตลาด CLMV ที่ได้รับการสนับสนุนจากภาครัฐของไทยมาก เช่น การเร่งรัดการส่งออกผ่านการค้าชายแดน รวมถึง CLMV มีแนวโน้มเศรษฐกิจที่ดีกว่าเศรษฐกิจโลกเช่นกัน และตลาดลาตินอเมริกาที่เป็นตลาดส่งออกเป้าหมายใหม่ของกระทรวงพาณิชย์ โดยตลาดลาตินอเมริกายังเป็นตลาดเล็กจึงมีโอกาสเติบโตได้อีกมาก แต่ยังเผชิญข้อจำกัดด้านระยะทาง (อ่านเพิ่มเติมได้ในบทความ In focus : เปิดหน้าต่างบานใหม่ของการส่งออกไทยในยามเศรษฐกิจโลกชะลอตัวอ่านเพิ่มเติมได้ในบทความ In focus : เปิดหน้าต่างบานใหม่ของการส่งออกไทยในยามเศรษฐกิจโลกชะลอตัว)

ทั้งนี้ SCB EIC กำลังอยู่ระหว่างประเมินแนวโน้มการส่งออก และจะเผยแพร่ตัวเลขคาดการณ์ส่งออกและประมาณการภาพรวมของเศรษฐกิจไทยในช่วงกลางเดือนมีนาคมนี้

รูปที่ 1 : การส่งออกไทยเดือนมกราคมปรับหดตัวน้อยลงในทุกหมวดสินค้าและตลาดสำคัญ

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์

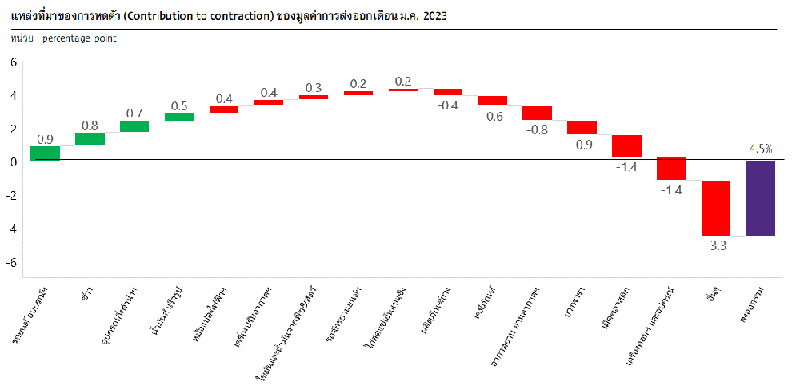

รูปที่ 2 : สินค้าสำคัญ เช่น รถยนต์และอุปกรณ์ฯ ข้าว อุปกรณ์กึ่งตัวนำฯ และน้ำมันสำเร็จรูป ขยายตัวได้ ขณะที่เครื่องคอมฯ เม็ดพลาสติก และยางพารา มีผลต่อการหดตัวของการส่งออกรวมมากที่สุด

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 3 : การส่งออกสินค้าของไทยมีแนวโน้มชะลอลงต่อในปีนี้เมื่อเทียบกับปีก่อนหน้า แต่คาดว่าจะได้รับอานิสงส์จากการฟื้นตัวอุปสงค์ในจีนหลังยกเลิก Zero-COVID มากขึ้น ในครึ่งหลังของปีนี้

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของศุลกากรเกาหลีใต้, JP Morgan, S&P Global, Moody’s และ CEIC

รูปที่ 4 : การส่งออกยังพอจะได้รับอานิสงส์จากการเปิดประเทศของจีนมากขึ้น โดยเฉพาะในครึ่งหลังของปีนี้ สะท้อนจากภาคการผลิตและภาคอุปสงค์ของจีนที่เริ่มเห็นการฟื้นตัวแล้ว

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ CEIC และ National Bureau Of Statistics Of China

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/trade-020323

ผู้เขียนบทวิเคราะห์

จงรัก ก้องกำชัย (jongrak.kongkumchai@scb.co.th)

นักวิเคราะห์

ดร.ปุณยวัจน์ ศรีสิงห์ (poonyawat.sreesing@scb.co.th)

นักเศรษฐศาสตร์อาวุโส

A3306

")

")