- Details

- Category: วิเคราะห์-เศรษฐกิจ

- Published: Tuesday, 21 March 2023 11:22

- Hits: 2872

ส่องทิศทางอุตสาหกรรมชิ้นส่วนยานยนต์ไทย ปี 2566-2567 ยอดผลิตรถยนต์ฟื้น หนุนธุรกิจโตต่อเนื่อง

โดย วีระยา ทองเสือ

Krungthai COMPASS

Key Highlights

• ประเทศไทยเป็นฐานการผลิตและส่งออกยานยนต์ที่สำคัญของโลก และธุรกิจผลิตชิ้นส่วนยานยนต์เป็นหนึ่งในห่วงโซ่อุปทานที่มีบทบาทสำคัญ โดยในปี 2565 สินค้ากลุ่มยานพาหนะ อุปกรณ์และส่วนประกอบ เป็นสินค้าที่มีมูลค่าการส่งออกอันดับหนึ่งของไทย และมีมูลค่าส่งออกคิดเป็นสัดส่วน 12.3% ต่อ GDP

• Krungthai COMPASS คาดว่าตลาดชิ้นส่วนยานยนต์ไทยในปี 2566 จะมีมูลค่าราว 1.51 ล้านล้านบาท เติบโต 1.3%YoY และมีโอกาสขยายตัวต่อเนื่อง 2.6%YoY ในปี 2567 จาก 3 ปัจจัยสนับสนุนหลัก ได้แก่ 1) การเติบโตของอุตสาหกรรมการผลิตยานยนต์ทั้งในและต่างประเทศ 2) การเพิ่มของปริมาณรถยนต์และรถจักรยานยนต์สะสมที่มีอายุมากกว่า 5 ปี และ 3) ตลาดส่งออกยังมี Room to Grow อีกมาก

• ผู้ประกอบการอาจต้องเผชิญกับความท้าทายทั้งในด้าน 1) การเปลี่ยนผ่านทางเทคโนโลยีมาสู่ยานยนต์สมัยใหม่อย่างรถยนต์เครื่องยนต์ไฟฟ้า 100% (Battery Electric Vehicle: BEV) ที่สามารถเป็นได้ทั้งโอกาสและอุปสรรคต่ออุตสาหกรรมชิ้นส่วนยานยนต์ไทย และ 2) ต้นทุนการผลิตโดยเฉพาะราคาวัตถุดิบกลุ่มโลหะโดยเฉลี่ยในช่วงปี 2566-67 ก็ยังมีแนวโน้มยืนสูงกว่าค่าเฉลี่ยย้อนหลัง 5 ปี (2561-2565) ถึงกว่า 20%

อุตสาหกรรมยานยนต์เป็นอุตสาหกรรมขนาดใหญ่ที่มีความสำคัญต่อการพัฒนาด้านเศรษฐกิจของหลายประเทศทั่วโลกรวมทั้งประเทศไทย ทั้งในด้านการสร้างมูลค่าเพิ่ม การจ้างงาน และการพัฒนาด้านเทคโนโลยียานยนต์ โดยในปี 2565 มีการคาดการณ์ว่าอุตสาหกรรมยานยนต์ทั่วโลกจะมีมูลค่ากว่า 2.95 ล้านล้านดอลลาร์สหรัฐ หรือประมาณ 100 ล้านล้านบาท [1]และจากรายงานของ International Organization of Motor Vehicle Manufacturers (OICA) ระบุว่า ในปี 2565 ยอดการผลิตรถยนต์มีจำนวนกว่า 85.0 ล้านคัน แม้จะยังอยู่ในระดับที่ต่ำกว่าปี 2562 (ก่อนเกิดวิกฤตโควิด-19) อยู่ถึง 7.7% แต่คาดว่าหลังสถานการณ์โควิด-19 คลี่คลาย การผลิตรถยนต์จะทยอยฟื้นตัวต่อเนื่องและเข้าสู่ระดับก่อนเกิดวิกฤตโควิด-19 ได้ในปี 2567 สอดคล้องกับรายงานของบริษัทวิจัยด้านอุตสาหกรรมยานยนต์ชั้นนำอย่าง Wards Intelligence ทั้งนี้ ประเทศไทยเป็นฐานการผลิตยานยนต์ที่สำคัญของโลก สะท้อนจากการที่ไทยมีการผลิตรถยนต์ต่อปีมากถึง 1.9 ล้านคัน สูงที่สุดในอาเซียน[2] และเป็นอันดับ 10 ของโลก [3]และสินค้ากลุ่มยานพาหนะ อุปกรณ์และส่วนประกอบ ยังเป็นสินค้าส่งออกอันดับหนึ่งของไทย โดยในปี 2565 มีมูลค่าการส่งออกรวม 1.31 ล้านล้านบาท ขยายตัว 8.2%YoY หรือคิดเป็นสัดส่วนราว 12.3% ต่อ GDP [4]

อุตสาหกรรมผลิตชิ้นส่วนยานยนต์เป็นหนึ่งในห่วงโซ่อุปทาน (Supply Chain) ที่มีบทบาทสำคัญ และมีความจำเป็นอย่างมากต่ออุตสาหกรรมยานยนต์ อีกทั้งเป็นส่วนเสริมให้อุตสาหกรรมยานยนต์มีความแข็งแกร่ง เนื่องจากการผลิตรถยนต์เครื่องยนต์สันดาปภายใน (Internal Combustion Engine: ICE) หรือ รถยนต์ที่ใช้น้ำมันเชื้อเพลิง ต้องใช้ชิ้นส่วนฯ OEM (Original Equipment Manufacturing) หรือชิ้นส่วนฯ ที่ป้อนให้กับโรงงานประกอบรถยนต์มากถึง 2-3 หมื่นชิ้นต่อคัน ซึ่งประเทศไทยมีอุตสาหกรรมผลิตชิ้นส่วนยานยนต์ที่มีความแข็งแกร่ง และมีส่วนสำคัญที่จะช่วยขับเคลื่อนให้ประเทศไทยเป็นฐานการผลิตอุตสาหกรรมยานยนต์สมัยใหม่ที่เป็นหนึ่งในอุตสาหกรรมเป้าหมายที่ภาครัฐใช้เป็นกลไกในการขับเคลื่อนเศรษฐกิจเพื่ออนาคต (New Engine of Growth) ซึ่งนอกจากจะช่วยสนับสนุนอุตสาหกรรมยานยนต์ในประเทศแล้ว สินค้ากลุ่มชิ้นส่วนยานยนต์ยังเป็นสินค้าส่งออกสำคัญของไทย โดยในปี 2565 มีมูลค่าส่งออกกว่า 5.41 แสนล้านบาท คิดเป็นสัดส่วน 5.4% ของมูลค่าการส่งออกรวม และคิดเป็นสัดส่วน 41.3% ของมูลค่าการส่งออกยานพาหนะ อุปกรณ์และส่วนประกอบ

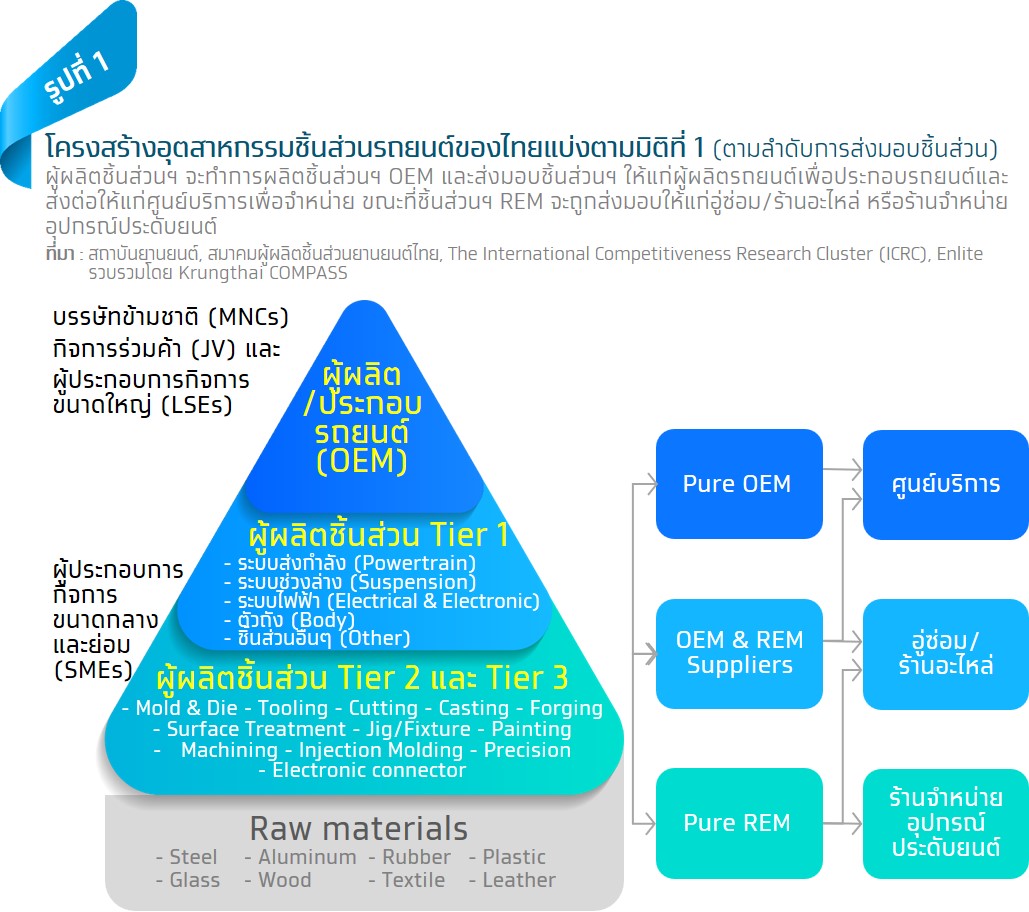

ทำความรู้จักกับโครงสร้างอุตสาหกรรมยานยนต์ไทย

โครงสร้างธุรกิจผลิตชิ้นส่วนยานยนต์สามารถแบ่งได้ 3 มิติหรือรูปแบบ คือ 1) การแบ่งตาม Tier ของการผลิต 2) การแบ่งตามประเภทชิ้นส่วน (OEM และ REM) และ 3) การแบ่งตามช่องทางการใช้งานหรือการจำหน่าย (ตลาดในประเทศ และตลาดส่งออก) โดยในแต่ละมิติมีรายละเอียดดังต่อไปนี้

มิติที่ 1) ประเภทผู้ผลิตชิ้นส่วนฯ แบ่งตามลำดับการส่งมอบชิ้นส่วน (Tier) หากดูโครงสร้างอุตสาหกรรมยานยนต์ไทยจะมีลักษณะเป็นพีระมิด โดยมีกลุ่มผู้ผลิตยานยนต์อยู่ด้านบนสุดและถัดลงมาเป็นกลุ่มผู้ผลิตชิ้นส่วนยานยนต์ที่มีอยู่ 3 ระดับ เรียงลำดับตามการส่งมอบ ดังนี้ (รูปที่ 1)

• ผู้ผลิตชิ้นส่วนลำดับที่ 1 (Tier 1): เป็นกลุ่มผู้ผลิตชิ้นส่วนฯ และส่งให้กับค่ายผู้ผลิต/ประกอบรถยนต์โดยตรง ซึ่งชิ้นส่วนฯ ที่ผลิตจะแบ่งเป็น 5 กลุ่มหลัก ได้แก่ กลุ่มระบบส่งกำลัง (Powertrain) ระบบช่วงล่าง (Suspension) ระบบไฟฟ้า (Electrical and Electronic) กลุ่มตัวถัง (Body) และกลุ่มชิ้นส่วนอื่นๆ (Other) โดยผู้ประกอบการส่วนใหญ่เป็นกลุ่มผู้ประกอบการกิจการขนาดใหญ่ (LSEs) ที่มีประมาณ 529 ราย หรือคิดเป็นสัดส่วน 23% ของผู้ประกอบการผลิตชิ้นส่วนฯ ทั้งหมด

• ผู้ผลิตชิ้นส่วนลำดับที่ 2 (Tier 2) และ ผู้ผลิตชิ้นส่วนลำดับที่ 3 (Tier 3): เป็นผู้ผลิตชิ้นส่วนฯ ย่อยหรือจัดหาวัตถุดิบ อาทิ โลหะ พลาสติก ยาง กระจก ผ้า ส่งให้ผู้ผลิตชิ้นส่วน Tier 1 และ/หรือ Tier 2 โดยผู้ประกอบการส่วนใหญ่จะเป็นกลุ่มผู้ประกอบการกิจการขนาดกลางและย่อม (SMEs) ที่มีประมาณ 1,756 ราย หรือคิดเป็นสัดส่วน 77% ของผู้ประกอบการผลิตชิ้นส่วนฯ ทั้งหมด

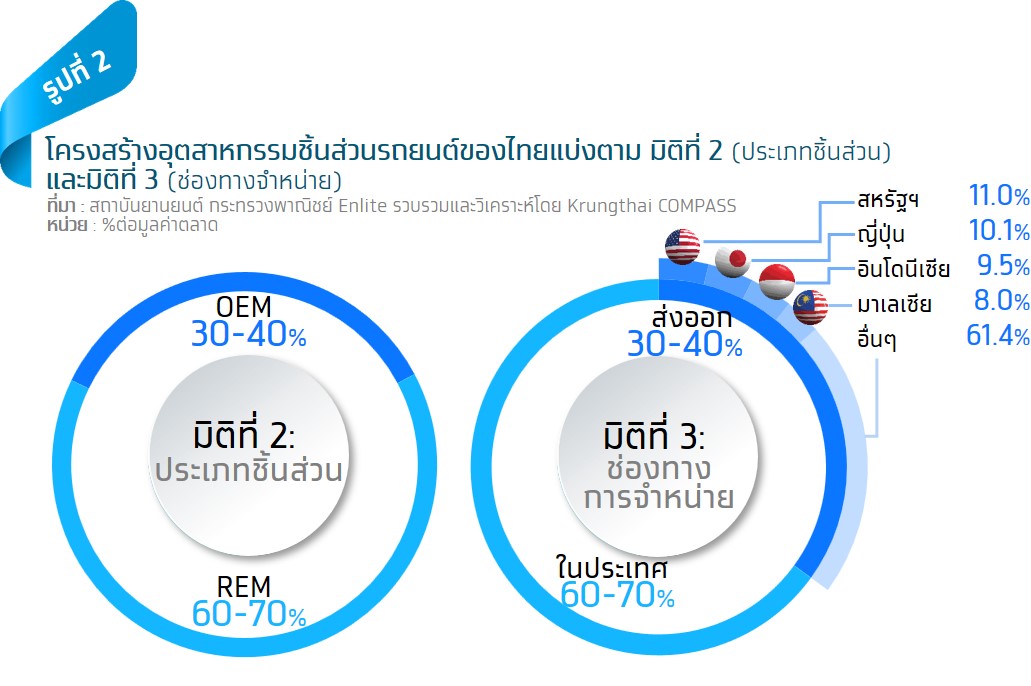

มิติที่ 2) ประเภทผู้ผลิตชิ้นส่วนฯ แบ่งตามประเภทชิ้นส่วนฯ ได้แก่ OEM และ REM โดยตลาดชิ้นส่วนยานยนต์ของไทย ในปี 2565 มีมูลค่าราว 1.49 ล้านล้านบาท แบ่งเป็น ชิ้นส่วนประเภท OEM (Original Equipment Manufacturing) หรือชิ้นส่วนฯ ที่ป้อนให้กับโรงงานประกอบรถยนต์โดยตรง จะมีสัดส่วนประมาณ 30-40% ของมูลค่าตลาด และ ชิ้นส่วนฯ ประเภท REM (Replacement Equipment Manufacturing) หรือชิ้นส่วนฯ ประเภทอะไหล่ทดแทน มีสัดส่วนประมาณ 60-70% ของมูลค่าตลาด (รูปที่ 2) โดย ผู้ผลิตชิ้นส่วน Tier 1 และ Tier 2 สามารถเป็นได้ทั้งผู้ผลิตชิ้นส่วนฯ ประเภท OEM และ/หรือ REM

มิติที่ 3) ประเภทผู้ผลิตชิ้นส่วนฯ แบ่งตามช่องทางการใช้งานหรือการจำหน่าย ได้แก่ ตลาดในประเทศ และตลาดส่งออก โดยในปี 2565 ที่ผ่านมา ตลาดชิ้นส่วนยานยนต์พึ่งพาตลาดในประเทศเป็นมูลค่าราว 0.89-1.04 ล้านล้านบาท คิดเป็นสัดส่วนหลักถึง 60-70% ของมูลค่าตลาดชิ้นส่วนยานยนต์ทั้งหมด ขณะที่ตลาดส่งออกมีมูลค่าราว 0.45-0.60 ล้านล้านบาท คิดเป็นสัดส่วน 30-40% โดยมีคู่ค้าหลักเป็นกลุ่มประเทศที่เป็นฐานการผลิตยานยนต์ที่สำคัญของโลก อาทิ สหรัฐอเมริกา ญี่ปุ่น อินโดนีเซีย และมาเลเซีย โดยมีสัดส่วนมูลค่าตลาดรวมกันเกือบ 40% (รูปที่ 2)

3 ปัจจัยหนุนตลาดชิ้นส่วนยานยนต์ไทยปี 2566-2567

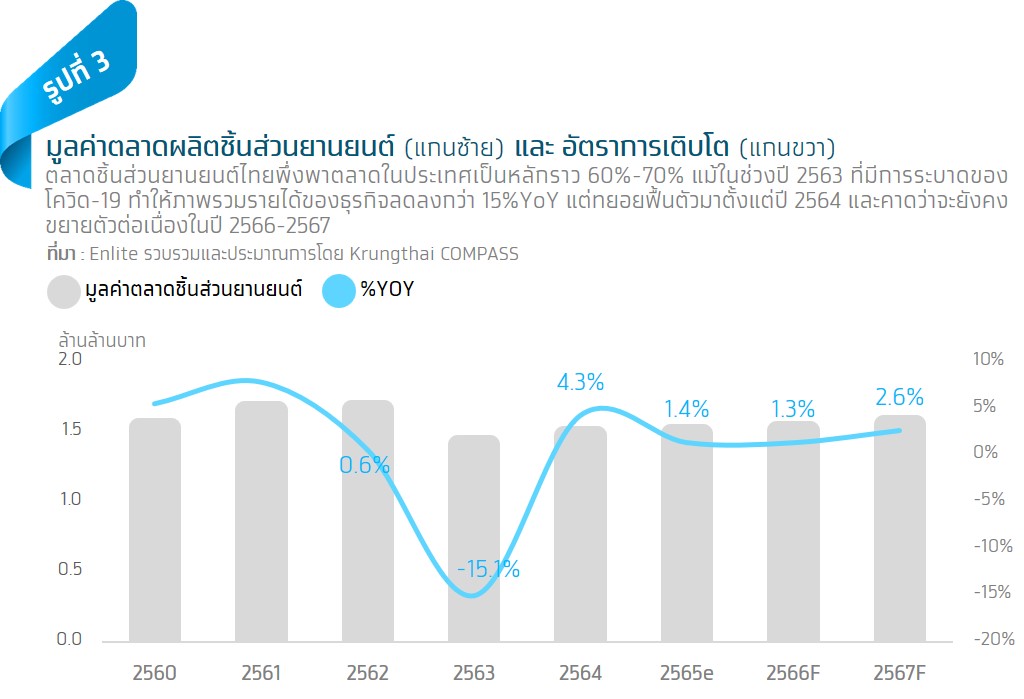

แม้ในช่วงที่ผ่านมาธุรกิจผลิตชิ้นส่วนยานยนต์เป็นหนึ่งในธุรกิจที่ได้รับผลกระทบจากการแพร่ระบาดของโควิด-19 อย่างมาก ทั้งในฝั่งของอุปทานและอุปสงค์ที่ถูกกระทบจากการ Lockdown ทั้งในและต่างประเทศ ส่งผลให้การผลิตเกิดการสะดุดทั้ง Supply Chain และยังกระทบด้านอุปสงค์จากการชะลอตัวของคำสั่งซื้อ และภาวะเศรษฐกิจที่หดตัวจากวิกฤต ทำให้ภาพรวมรายได้ธุรกิจผลิตชิ้นส่วนยานยนต์ ในปี 2563 ลดลง 15.1%YoY จากปี 2562 ที่มีมูลค่าอยู่ที่ราว 1.66 ล้านล้านบาท โดยเป็นการลดลงของทั้งตลาดในประเทศและตลาดส่งออก

แต่อย่างไรก็ตาม เมื่อปัญหาต่างๆ เริ่มคลี่คลายลง Krungthai COMPASS ประเมินว่า ภาพรวมรายได้ของธุรกิจผลิตชิ้นส่วนยานยนต์ทั้งตลาดในประเทศและตลาดส่งออกจะทยอยฟื้นตัวต่อเนื่อง โดยคาดว่าจะมีมูลค่ารวม 1.51 ล้านล้านบาท ในปี 2566 ขยายตัว 1.3%YoY และในปี 2567 มีโอกาสขยายตัวต่อเนื่องที่ระดับ 2.6%YoY (รูปที่ 3) จาก 3 ปัจจัยสนับสนุนหลัก ได้แก่

ปัจจัยที่ 1: การขยายตัวของการผลิตรถยนต์ในประเทศ แรงหนุนสำคัญตลาดชิ้นส่วน OEM

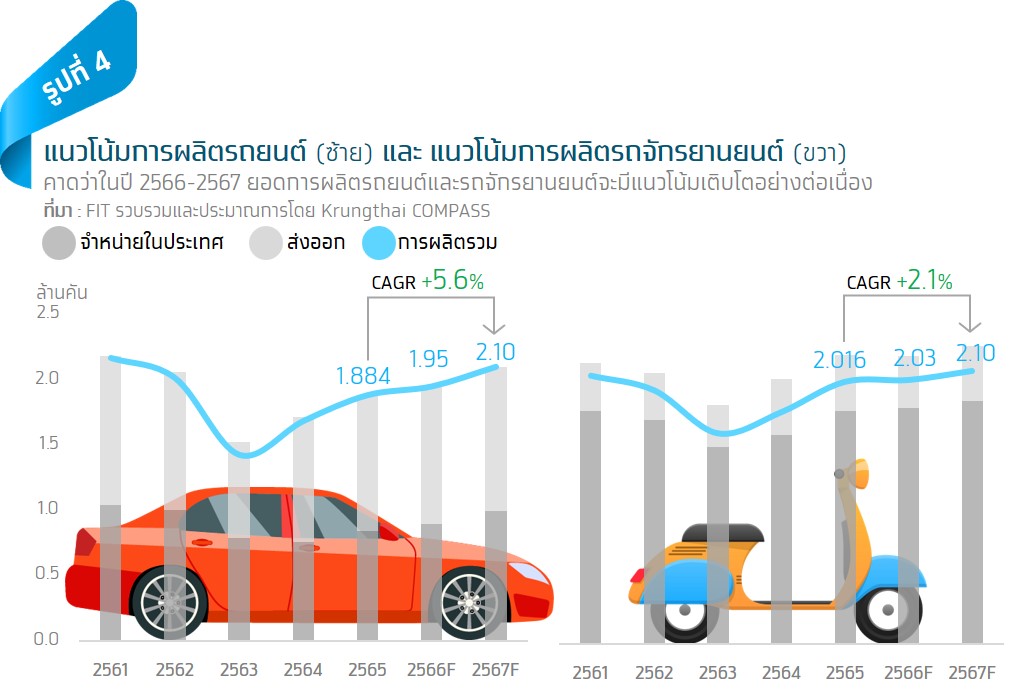

ปัจจุบันประเทศไทยยังเป็นฐานการผลิตรถยนต์เครื่องยนต์สันดาปเป็นหลัก โดยมีการผลิตเฉลี่ยปีละประมาณ 1.8-1.9 ล้านคัน ซึ่งการผลิตรถยนต์เครื่องยนต์สันดาปภายในจะใช้ชิ้นส่วน OEM มากถึง 2-3 หมื่นชิ้นต่อคัน ประกอบด้วยชิ้นส่วนหลักๆ 5 กลุ่ม ได้แก่ กลุ่มระบบส่งกำลัง (Powertrain) ระบบช่วงล่าง (Suspension) ระบบไฟฟ้า (Electrical and Electronic) ตัวถัง (Body) และชิ้นส่วนอื่นๆ (Others) ดังนั้น ยอดการผลิตรถยนต์ที่เพิ่มขึ้นจะส่งผลดีต่อธุรกิจผลิตชิ้นส่วนรถยนต์ประเภท OEM โดยตรง ซึ่งสอดคล้องกับค่าสหสัมพันธ์ (Correlation) ของการขยายตัวของยอดการผลิตรถยนต์ในประเทศกับการเติบโตของภาพรวมรายได้ธุรกิจผลิตชิ้นส่วนยานยนต์ ที่มีค่าสูงถึง 0.83 (ยิ่งเข้าใกล้ 1 ยิ่งมีความสัมพันธ์ไปในทิศทางเดียวกันมาก)

Krungthai COMPASS ประเมินว่า ยอดการผลิตรถยนต์ของไทยจะปรับตัวสูงขึ้น 3.5%YoY ขึ้นมาแตะ 1.95 ล้านคันในปี 2566 และขยายตัวต่อเนื่อง 7.7%YoY ไปที่ระดับ 2.10 ล้านคันในปี 2567 ซึ่งถือเป็นปัจจัยบวกโดยตรงต่อธุรกิจผลิตชิ้นส่วนยานยนต์ โดยประมาณการยอดการผลิตรถยนต์ของเรามีความสอดคล้องกับมุมมองของสภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) ซึ่งการขยายตัวของยอดการผลิตรถยนต์มีแรงหนุนหลักมาจาก 1) ปัญหาการขาดแคลนเซมิคอนดักเตอร์ที่เริ่มคลี่คลาย ทำให้การผลิตรถยนต์เพิ่มขึ้นจากคำสั่งซื้อที่คงค้าง 2) การฟื้นตัวของตลาดรถยนต์ในประเทศ ตามภาวะเศรษฐกิจไทยที่มีแนวโน้มฟื้นตัวที่ระดับ 3.4% [5]เช่นเดียวกันกับตลาดส่งออกรถยนต์ที่สำคัญของไทย ได้แก่ ออสเตรเลีย ฟิลิปปินส์ เวียดนาม ซาอุดีอาระเบีย ญี่ปุ่น ซึ่งมีสัดส่วนการส่งออกกว่า 50% ของมูลค่าการส่งออกรถยนต์ทั้งหมด ยังมีแนวโน้มขยายตัวต่อเนื่อง โดยในช่วงเดือนแรกของปี 2566 ขยายตัวถึง 24.2%YoY

รวมถึง 3) นโยบายสนับสนุนยานยนต์ไฟฟ้า ทำให้หลายค่ายรถยนต์ที่เข้าร่วมโครงการเริ่มมีแผนการลงทุนที่ชัดเจนและบางค่ายเริ่มเดินสายการผลิตรถยนต์ไฟฟ้าแล้ว อย่างไรก็ดี การผลิตรถยนต์ไฟฟ้าใช้ชิ้นส่วนฯ ราว 2-3 พันชิ้นต่อคันเท่านั้น จึงเป็นปัจจัยท้าทายที่สำคัญของอุตสาหกรรมผลิตชิ้นส่วนรถยนต์อยู่พอสมควร นอกจากนี้ ชิ้นส่วนฯ ประเภท OEM ยังได้รับปัจจัยหนุนจาก 4) ยอดการผลิตรถจักรยานยนต์ ที่มีแนวโน้มเติบโตเฉลี่ยปีละ 2.1% แต่ทั้งนี้ สัดส่วนชิ้นส่วนฯ OEM ที่ใช้ในการผลิตจักรยานยนต์ อาจเป็นสัดส่วนที่น้อยมากเมื่อเทียบกับมูลค่าตลาดชิ้นส่วนฯ OEM ทั้งหมด

ปัจจัยที่ 2: ปริมาณยานยนต์ที่มีอายุการใช้งานมากกว่า 5 ปี มีแนวโน้มเพิ่มขึ้นต่อเนื่อง ส่งผลบวกต่อตลาดชิ้นส่วนฯ REM

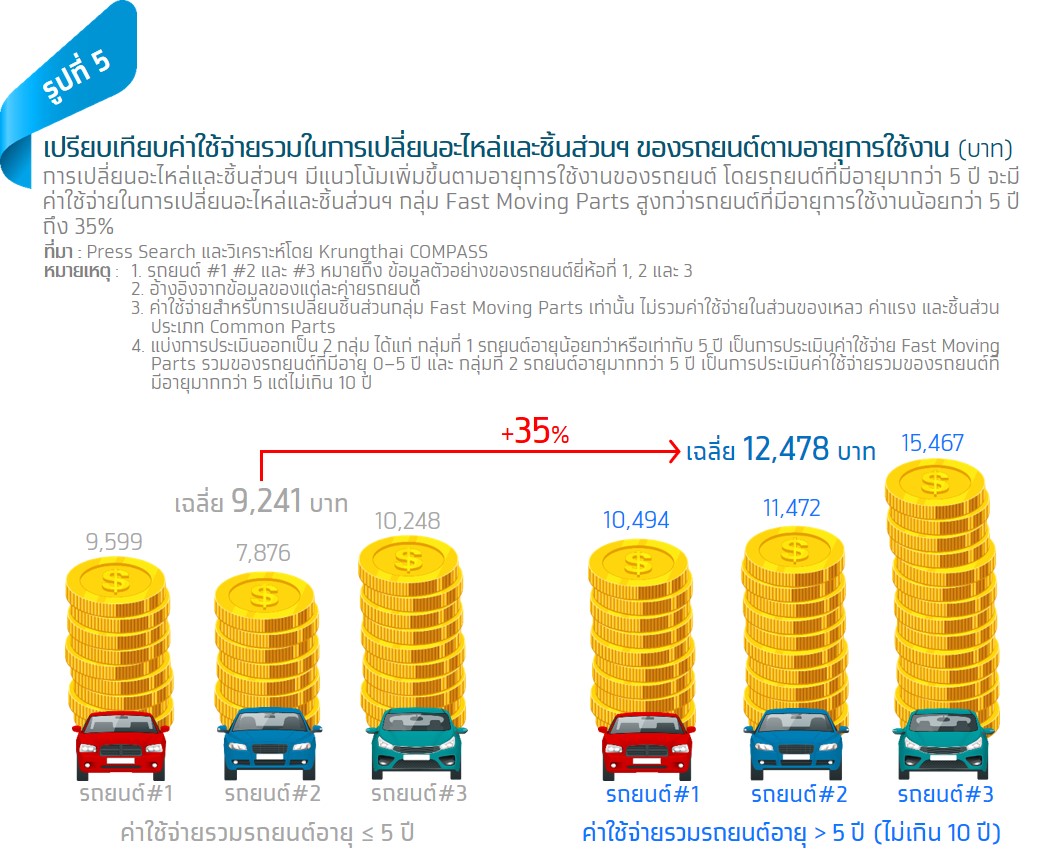

เป็นที่ทราบกันดีอยู่แล้วว่าการเปลี่ยนอะไหล่และชิ้นส่วนฯ มีแนวโน้มเพิ่มขึ้นตามอายุการใช้งานของรถยนต์ โดย Krungthai COMPASS ประเมินว่า รถยนต์ที่มีอายุมากกว่า 5 ปีขึ้นไป มีแนวโน้มที่ต้องเปลี่ยนอะไหล่และชิ้นส่วนฯ ทดแทนของเดิม โดยเฉพาะอย่างยิ่งชิ้นส่วนฯ ในกลุ่ม Fast Moving Parts อาทิ ไส้กรองน้ำมัน ไส้กรองอากาศ[6] ทั้งนี้ จากการประเมินค่าใช้จ่ายในการเปลี่ยนชิ้นส่วนฯ กลุ่ม Fast Moving Parts พบว่า รถยนต์ที่มีอายุการใช้งานมากกว่า 5 ปี จะมีค่าใช้จ่ายในการเปลี่ยนอะไหล่และชิ้นส่วนฯ สูงกว่ารถยนต์ที่มีอายุการใช้งานน้อยกว่า 5 ปี อยู่ถึง 35% (รูปที่ 5) และนอกจากจะต้องเปลี่ยนชิ้นส่วนกลุ่ม Fast Moving Parts แล้ว ยังมีชิ้นส่วนในกลุ่ม Common Parts อาทิ หม้อน้ำ กลุ่มชิ้นส่วนไฟส่องสว่าง ยางล้อรถยนต์ แบตเตอรี่ ที่ปัดน้ำฝน ผ้าเบรก ที่รัดเข็มขัดนิรภัย ชิ้นส่วนระบบช่วงล่าง ที่ต้องเปลี่ยนเมื่อชำรุดหรือเสื่อมสภาพตามอายุและระยะการใช้งาน6 ทำให้รถยนต์ที่มีอายุการใช้งานมากกว่า 5 ปี เป็นกลุ่มเป้าหมายสำคัญของตลาดชิ้นส่วนฯ REM

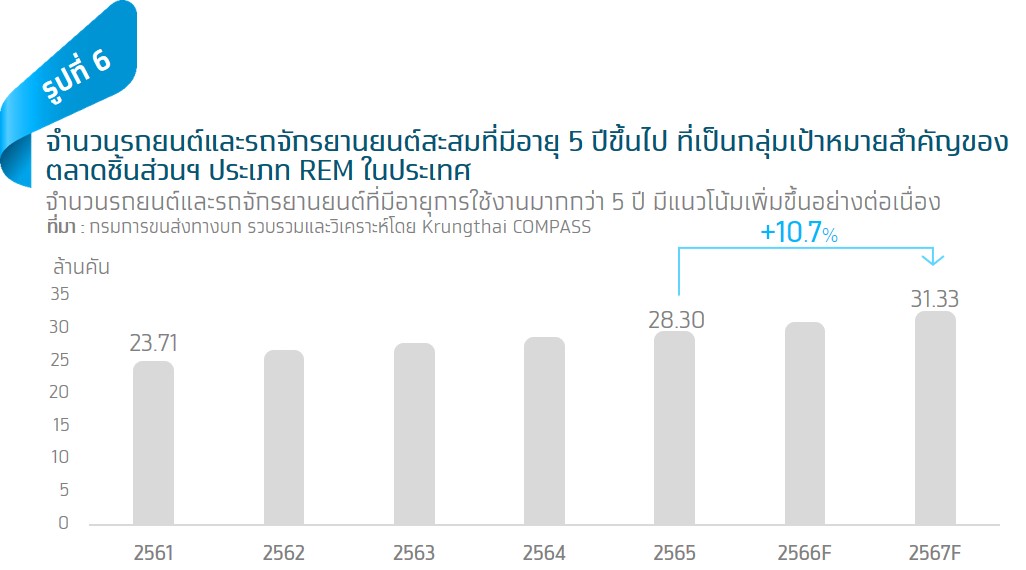

โดยจำนวนรถยนต์และรถจักรยานยนต์ที่มีอายุการใช้งานมากกว่า 5 ปี มีแนวโน้มเพิ่มขึ้นต่อเนื่อง Krungthai COMPASS คาดว่า ในอีกสองปีข้างหน้า (ปี 2567) จำนวนรถยนต์และรถจักรยานยนต์ที่มีอายุการใช้งานมากกว่า 5 ปี จะเพิ่มขึ้น 10.7% อยู่ที่ระดับ 31.33 ล้านคัน (รูปที่ 6) ซึ่งจะส่งผลดีต่อตลาดชิ้นส่วนฯ ประเภท REM

ปัจจัยที่ 3: การส่งออกชิ้นส่วนยานยนต์ของไทยยังมี Room to Grow อีกมาก

ตลาดชิ้นส่วนยานยนต์โลกเป็นตลาดที่ใหญ่ โดยในแต่ละปีทั่วโลกมีการนำเข้าชิ้นส่วนยานยนต์รวม 5-6 แสนล้านดอลลาร์สหรัฐ หรือประมาณ 20 ล้านล้านบาท โดยผู้นำเข้าชิ้นส่วนยานยนต์รายใหญ่ของโลก คือ สหรัฐอเมริกา เยอรมนี จีน เม็กซิโก และฝรั่งเศส ซึ่งมีสัดส่วนรวมกันกว่า 44% ของมูลค่านำเข้าชิ้นส่วนยานยนต์รวมทั้งโลก

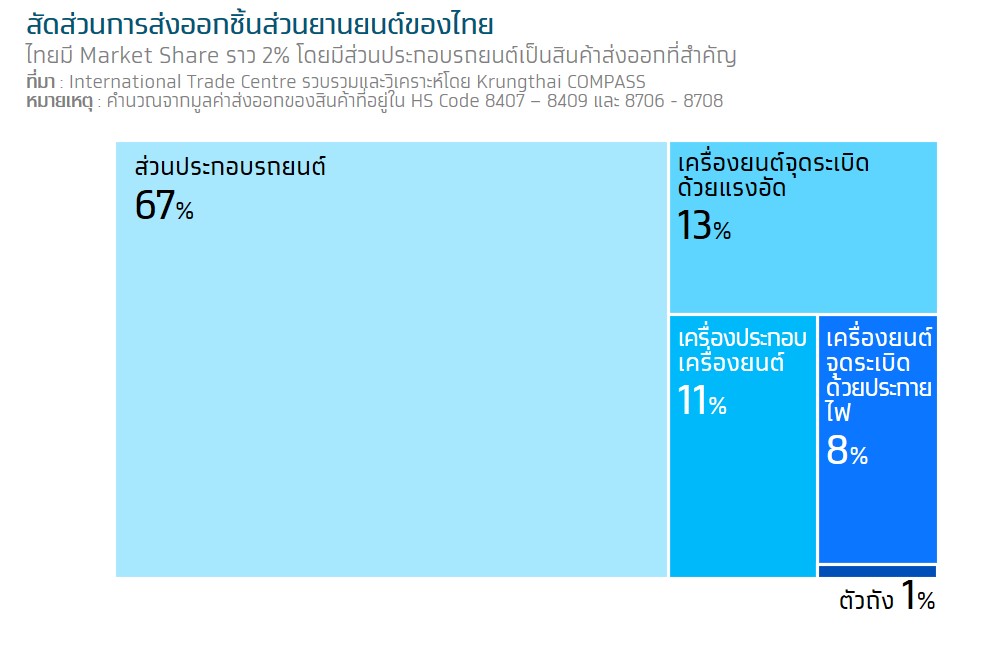

ชิ้นส่วนยานยนต์เป็นอีกหนึ่งสินค้าส่งออกที่สำคัญของไทย และสร้างรายได้เข้าประเทศเฉลี่ยปีละ 4-5 แสนล้านบาท โดยมูลค่าการส่งออกชิ้นส่วนยานยนต์ ปี 2565 มีสัดส่วนราว 5.1% ต่อ GDP [7]เนื่องจากไทยมีความพร้อมด้านห่วงโซ่อุปทาน (Supply Chain) และมีความได้เปรียบด้านทำเลที่ตั้ง ทำให้ความสามารถในการแข่งขันในตลาดส่งออกชิ้นส่วนยานยนต์อยู่ในระดับที่ดี สะท้อนจากค่า RCA ที่อยู่ในระดับ 1.9 [8]โดยไทยส่งออกชิ้นส่วนยานยนต์เป็นอันดับที่ 13 ของโลก แต่ยังมี Market Share ในตลาดโลกเพียง 2.2% เท่านั้น แสดงให้เห็นว่าตลาดส่งออกชิ้นส่วนยานยนต์ของไทยยังมี Room to Grow ได้อีกมาก ซึ่งสินค้าส่งออกที่สำคัญ อาทิ ส่วนประกอบรถยนต์ ที่มีสัดส่วนประมาณ 67% รองลงมาจะเป็นเครื่องยนต์จุดระเบิดด้วยแรงอัด ส่วนประกอบเครื่องยนต์ และเครื่องยนต์จุดระเบิดด้วยประกายไฟ [9](รูปที่ 7)

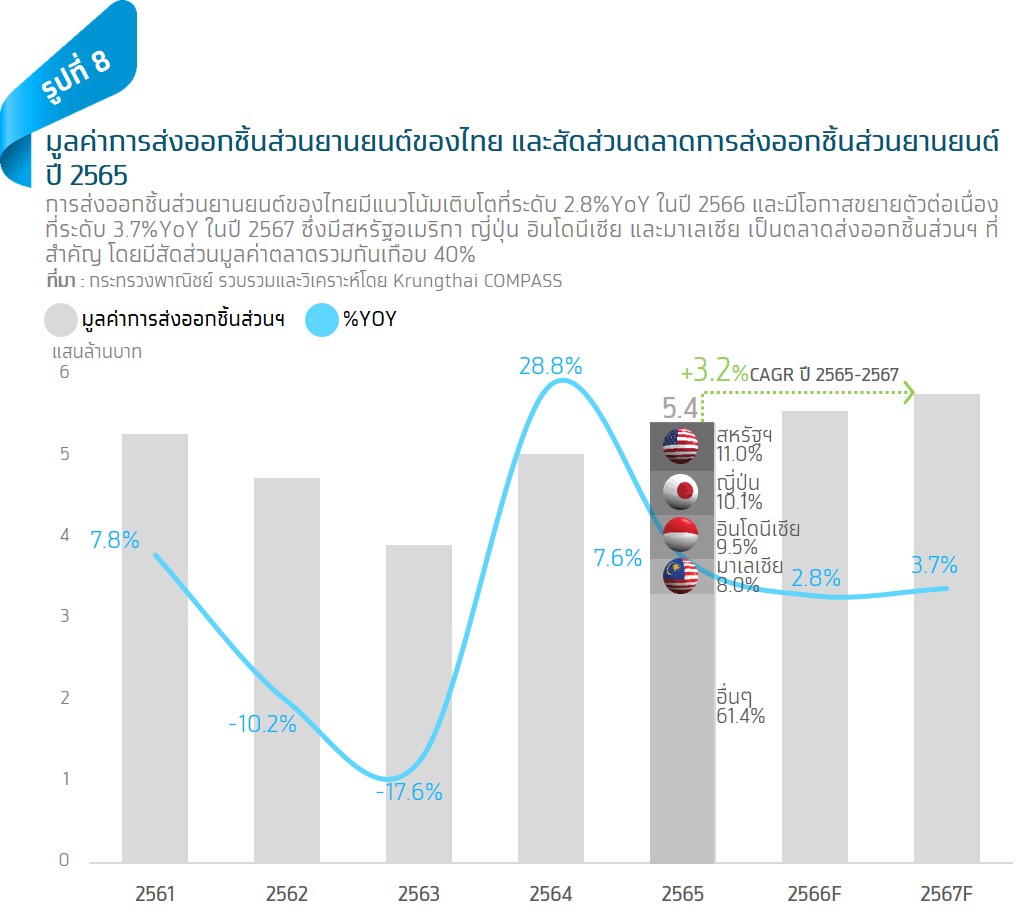

ทั้งนี้ ในปี 2565 การส่งออกชิ้นส่วนยานยนต์ของไทย มีมูลค่ารวมทั้งสิ้น 5.4 แสนล้านบาท ขยายตัว 7.6%YoY จากอานิสงส์ของยอดการผลิตรถยนต์ทั่วโลกที่ขยายตัวต่อเนื่อง 6.0%YoY โดยเฉพาะอย่างยิ่งการขยายตัวของตลาดส่งออกหลักของไทยอย่างสหรัฐอเมริกา ญี่ปุ่น อินโดนีเซีย และมาเลเซีย ซึ่งเป็นกลุ่มประเทศที่เป็นฐานการผลิตยานยนต์ที่สำคัญของโลก ที่มีสัดส่วนรวมกันเกือบ 40% โดยมีมูลค่าส่งออกรวมกันราว 2.09 แสนล้านบาท ขยายตัว 13.2%YoY

สำหรับในปี 2566-2567 Krungthai COMPASS คาดว่า การส่งออกชิ้นส่วนยานยนต์ของไทยมีแนวโน้มขยายตัวต่อเนื่อง 2.8%YoY และ 3.7%YoY ตามลำดับ (รูปที่ 8) โดยมีปัจจัยสนับสนุนหลักจาก 1) ปริมาณการผลิตรถยนต์ในตลาดโลกที่เราคาดว่าในปี 2566–2567 มีแนวโน้มเติบโตที่ระดับ 4.0%YoY และ 5.3%YoY ตามลำดับ ซึ่งสอดคล้องกับข้อมูลล่าสุดของ S&P Global Mobility ที่ได้ประมาณการยอดการผลิตรถยนต์ทั่วโลกมีแนวโน้มขยายตัวต่อเนื่องที่ 4.0% ในปี 2566 และ 2) การส่งออกชิ้นส่วนยานยนต์ยังมี Room to Grow อีกมาก ข้อมูลจาก International Trade Centre พบว่า การส่งออกชิ้นส่วนยานยนต์ของไทยมี Market Share เพียง 2.2% เมื่อเทียบกับมูลค่าการส่งออกชิ้นส่วนยานยนต์รวมทั่วโลก ถือเป็นโอกาสที่ดีของไทยในการเพิ่มสัดส่วนการส่งออกชิ้นส่วนยานยนต์ไปยังตลาดโลก

นอกจากนี้ การส่งออกชิ้นส่วนยานยนต์ยังได้รับปัจจัยบวกจาก 1) มาตรการสนับสนุนการค้าเสรี (Free trade) ล่าสุดไทยได้ให้สัตยาบันความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (RCEP) ซึ่งเริ่มบังคับใช้เมื่อต้นปี 2565 นับเป็นความตกลงการค้าเสรี (FTA) ที่ใหญ่ที่สุดในโลก โดยมีสมาชิก 15 ประเทศ ได้แก่ อาเซียน 10 ประเทศ ญี่ปุ่น เกาหลีใต้ จีน ออสเตรเลีย และนิวซีแลนด์ ทำให้ประเทศคู่ค้าที่เป็นสมาชิก RCEP ยกเลิกภาษีนำเข้าที่เก็บกับสินค้าไทย โดยลดภาษีเหลือ 0% ทันที [10]และ 2) มาตรการส่งเสริมการลงทุนของ BOI [11]อาทิ ยกเว้นภาษีเงินได้นิติบุคคล (3-8 ปี แล้วแต่กรณี) ยกเว้นอากรนำเข้าเครื่องจักร ยกเว้นอากรสินค้านำเข้าเพื่อวิจัย ยกเว้นอากรวัตถุดิบผลิตเพื่อส่งออก ซึ่งจะช่วยดึงดูดนักลงทุน และช่วยเพิ่มศักยภาพในการส่งออกได้มากขึ้น โดยในปี 2565 อุตสาหกรรม ยานยนต์และชิ้นส่วนฯ ได้รับการส่งเสริมการลงทุนจากคณะกรรมการส่งเสริมการลงทุน (BOI) มูลค่ากว่า 7.1 หมื่นล้านบาท

ปัจจัยแห่งความท้าทาย

1) การเปลี่ยนผ่านสู่เทคโนโลยียานยนต์ไฟฟ้า...ความท้าทายใหม่ของผู้ผลิตชิ้นส่วนยานยนต์ไทย

กระแสรถยนต์เครื่องยนต์ไฟฟ้า 100% (Battery Electric Vehicle: BEV) ที่มีแนวโน้มเติบโตขึ้น ส่งผลให้ความต้องการชิ้นส่วนยานยนต์เปลี่ยนแปลงไป นาทีนี้คงปฏิเสธไม่ได้ว่า “ยานยนต์ไฟฟ้า” เป็นกระแสที่มาแรงที่ทั่วโลกต่างให้ความสนใจ และหลายประเทศต่างให้การสนับสนุนอุตสาหกรรมยานยนต์ไฟฟ้า ส่งผลให้ตลาดยานยนต์ไฟฟ้ามีโอกาสที่จะเติบโตอย่างก้าวกระโดด ตามกระแสรักษ์โลกที่มุ่งเป้าสู่ Net Zero Emission หรือการปล่อยก๊าซเรือนกระจกเป็นศูนย์ โดยข้อมูลจาก Statista คาดการณ์ว่า ยอดขายรถยนต์ BEV ทั่วโลกจะขึ้นไปแตะระดับ 13.3 ล้านคัน ภายในปี 2570 หรือขยายตัว 21%CAGR (ปี 2565-2570)

สำหรับประเทศไทยได้มีนโยบายหลักในการสนับสนุนอุตสาหกรรมยานยนต์ไฟฟ้าเช่นเดียวกัน เพื่อผลักดันประเทศสู่สังคมคาร์บอนต่ำ (Low Carbon Society) โดยภาครัฐได้ออกมาตรการสนับสนุนยานยนต์ไฟฟ้าอย่างต่อเนื่อง อาทิ มาตรการให้เงินอุดหนุนสำหรับการซื้อรถยนต์ BEV ระหว่างปี 2565-2568 สูงสุดไม่เกิน 150,000 บาท เป็นปัจจัยหลักหนุนการเพิ่มส่วนแบ่งตลาดรถยนต์ BEV จากรถยนต์เครื่องยนต์สันดาปภายใน รวมทั้งจูงใจผู้ประกอบการให้เข้ามาลงทุนเพิ่ม โดยค่ายรถยนต์ที่เข้าร่วมโครงการต้องผลิตรถยนต์ภายในปี 2567 เพื่อชดเชยการนำเข้ารถยนต์ไฟฟ้าในจำนวนคันที่เท่ากันเพื่อรับสิทธิประโยชน์ด้านภาษีและไม่ใช่ภาษีสำหรับการนำเข้ารถยนต์ไฟฟ้าจากต่างประเทศมาขายระหว่างปี 2565-2566 และอาจขยายระยะเวลาผลิตในปี 2568 ได้ แต่ต้องเพิ่มเป็น 1.5 เท่าของจำนวนคันที่นำเข้า ซึ่งหลายค่ายรถยนต์เริ่มมีแผนการลงทุนและแผนการผลิตรถยนต์ในไทยที่ชัดเจนแล้ว[12]

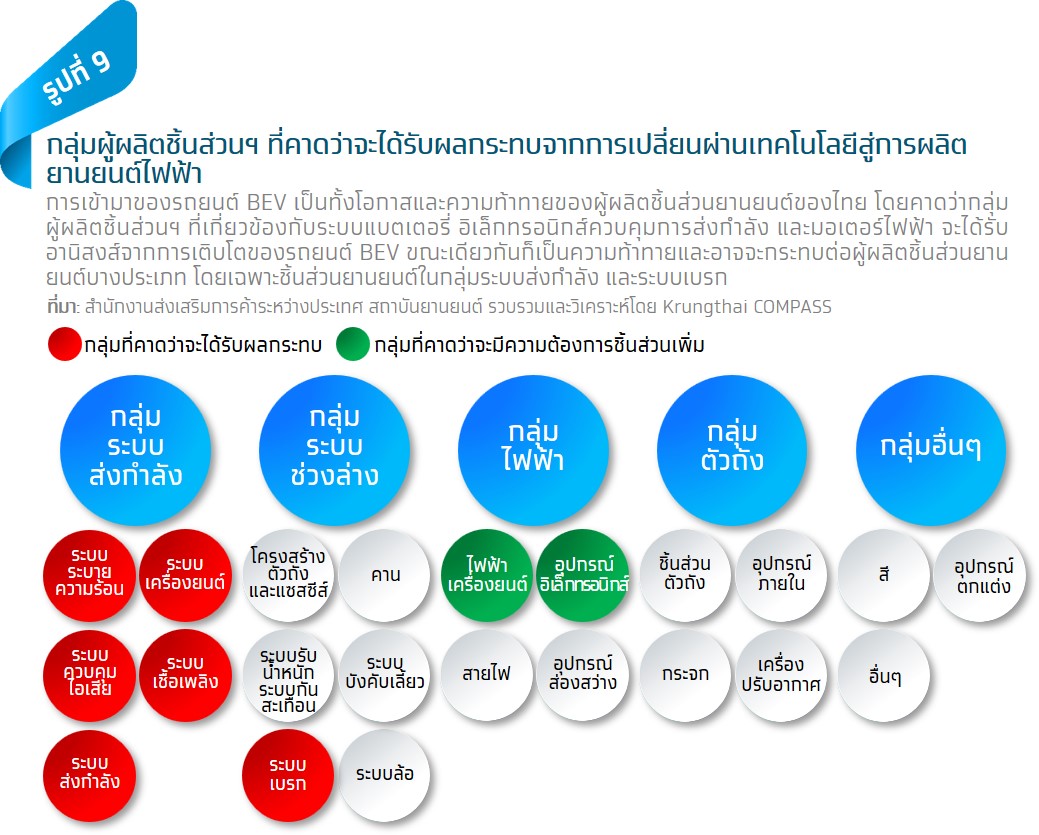

จากมาตรการส่งเสริมจากภาครัฐจะเป็นแรงหนุนสำคัญให้การผลิตรถยนต์ BEV ของไทยเติบโตอย่างก้าวกระโดด ซึ่งจะช่วยขับเคลื่อนให้ประเทศไทยเป็นฐานอุตสาหกรรมยานยนต์สมัยใหม่ที่สำคัญของโลก โดยคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติ ได้กำหนดเป้าหมายให้ภายในปี 2573 ประเทศไทยจะมีการผลิตยานยนต์ไฟฟ้าประเภทรถยนต์นั่งและรถกระบะ 725,000 คัน ประเภทรถจักรยานยนต์ 675,000 คัน และประเภทรถบัส/รถบรรทุก 34,000 คัน โดยกลุ่มผู้ผลิตชิ้นส่วนยานยนต์ที่จะได้รับอานิสงส์จากการเติบโตของตลาดยานยนต์ไฟฟ้า ได้แก่ (1) ระบบแบตเตอรี่ (2) ระบบอิเล็กทรอนิกส์ควบคุมการส่งกำลัง และ (3) ระบบมอเตอร์ไฟฟ้า

อย่างไรก็ดี การเปลี่ยนผ่านสู่เทคโนโลยียานยนต์ไฟฟ้ากลับยังเป็นเรื่องท้าทายและความกังวลต่อธุรกิจผลิตชิ้นส่วนยานยนต์ทั่วโลกรวมทั้งไทย โดยเฉพาะผู้ผลิตชิ้นส่วนฯ ในระดับ Tier 2 และ Tier 3 ซึ่งเป็นกลุ่มผู้ประกอบการ SMEs ที่มีสัดส่วนถึง 77% เนื่องจากการเปลี่ยนผ่านเทคโนโลยีจากการผลิตรถยนต์เครื่องยนต์สันดาปภายในมาสู่ยานยนต์ที่ใช้พลังงานไฟฟ้าอย่างรถยนต์ BEV ย่อมส่งผลให้ความต้องการใช้ชิ้นส่วนฯ เปลี่ยนแปลงไป ทั้งในแง่จำนวนการใช้ชิ้นส่วนฯ ต่อคันที่ลดลง และความสามารถในการปรับเปลี่ยนเทคโนโลยีในการผลิตชิ้นส่วนฯ ที่ใช้สำหรับรถยนต์ BEV โดยการผลิตรถยนต์ BEV 1 คัน จะใช้ชิ้นส่วนฯ เพียง 2-3 พันชิ้น ลดลงจากการผลิตรถยนต์เครื่องยนต์สันดาปภายในเกือบ 10 เท่า (การผลิตรถยนต์เครื่องยนต์สันดาปภายในจะใช้ชิ้นส่วนฯ มากถึง 2-3 หมื่นชิ้นต่อคัน) ซึ่งในอนาคตหากมีการผลิตรถยนต์ BEV เพื่อทดแทนรถยนต์เครื่องยนต์สันดาปภายในในสัดส่วนที่สูงขึ้น จะส่งผลกระทบต่อผู้ผลิตชิ้นส่วนยานยนต์บางประเภทอย่างหลีกเลี่ยงไม่ได้ โดยเฉพาะอย่างยิ่งชิ้นส่วนยานยนต์ในกลุ่มระบบส่งกำลัง ระบบระบายความร้อน ระบบเครื่องยนต์ ระบบควบคุมไอเสีย ระบบเชื้อเพลิง และระบบเบรก (รูปที่ 9)

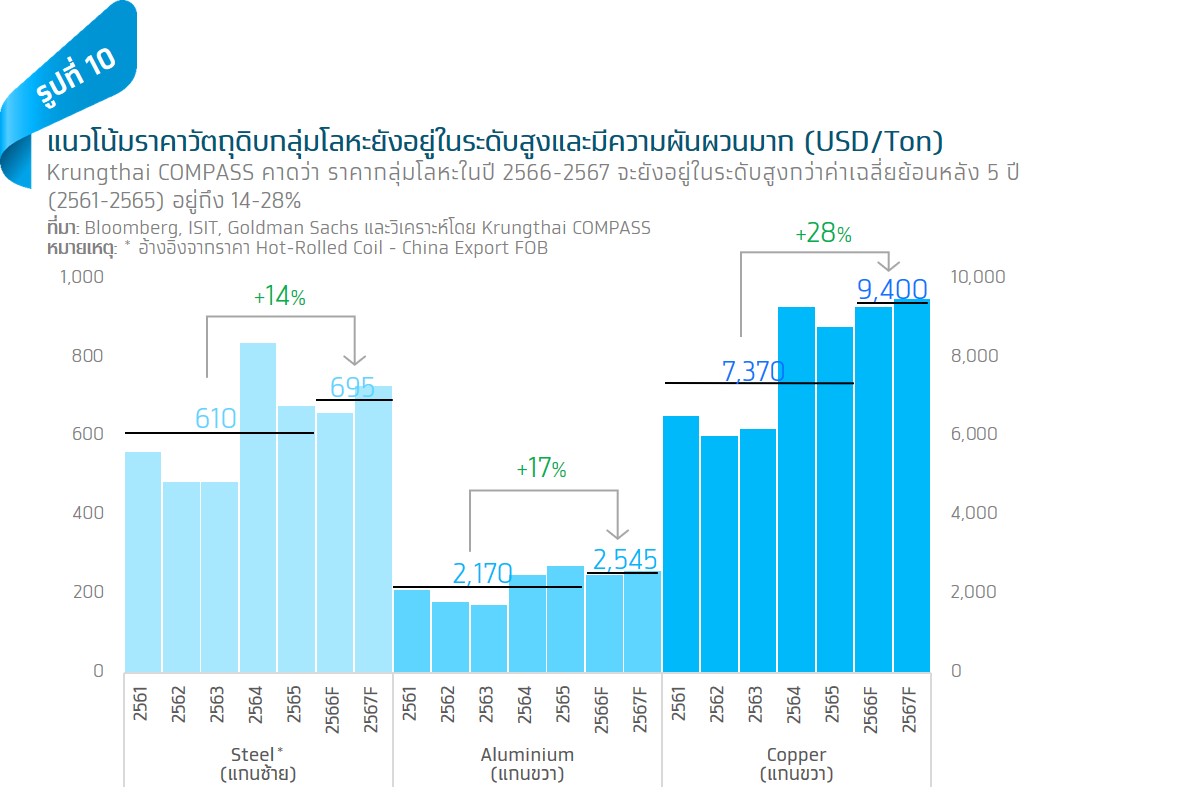

2) แนวโน้มราคากลุ่มโลหะที่ยังยืนสูง...ปัจจัยเสี่ยงสำคัญของผู้ผลิตชิ้นส่วนยานยนต์

Krungthai COMPASS ประเมินราคากลุ่มโลหะในปี 2566-2567 อาทิ เหล็ก อลูมิเนียม และทองแดง ว่าจะยังอยู่ในระดับสูงกว่าค่าเฉลี่ยย้อนหลัง 5 ปี (2561-2565) อยู่ถึง 14-28% โดยเหล็ก อลูมิเนียม และทองแดง ถือเป็นวัสดุหลักในการผลิตชิ้นส่วนรถยนต์ โดยคิดเป็นสัดส่วนถึง 70% ของวัตถุดิบทั้งหมด ซึ่งในช่วง 1-2 ปีต่อจากนี้ เราคาดว่าเหล็ก และอลูมิเนียม จะมีราคาเฉลี่ยอยู่ที่ราว 695 และ 2,545 USD/Ton ซึ่งถือว่าอยู่ในระดับสูงกว่าค่าเฉลี่ย 5 ปีย้อนหลัง (2561-2565) ที่ 610 และ 2,170 USD/Ton อยู่ถึง 14% และ 17% เช่นเดียวกับราคาทองแดงโดยเฉลี่ยที่คาดว่าจะพุ่งสูงขึ้นไปแตะระดับ 9,400 USD/Ton ในช่วงปี 2566-2567 จากการที่ชิลีและเปรูซึ่งมีกำลังการผลิตถึง 40% ของโลกนั้นกำลังประสบปัญหาด้านการผลิต ส่งผลให้ราคาทองแดงในช่วง 1-2 ปีนี้จะสูงกว่าค่าเฉลี่ยย้อนหลัง 5 ปี (2561-2565) ที่ 7,370 USD/Ton อยู่ถึง 28% (รูปที่ 10) ซึ่งราคากลุ่มโลหะที่ยังยืนสูงถือเป็นประเด็นที่ควรจับตามองอย่างใกล้ชิด เพราะถือเป็นปัจจัยลบโดยตรงต่อความสามารถในการทำกำไร ดังนั้น ผู้ผลิตชิ้นส่วนยานยนต์จึงควรมีการบริหารจัดการสินค้าคงคลังที่ดีเพื่อรับมือกับภาวะราคากลุ่มโลหะที่ยังยืนสูงต่อเนื่องในช่วงปี 2566-2567

สรุป:

• ธุรกิจผลิตชิ้นส่วนยานยนต์มีแนวโน้มเติบโตต่อเนื่อง โดย Krungthai COMPASS คาดว่า ภาพรวมตลาดในประเทศและตลาดส่งออกชิ้นส่วนยานยนต์ ในปี 2566-2567 มีแนวโน้มขยายตัวที่ 1.3%YoY และ 2.6%YoY ตามลำดับ จาก 3 ปัจจัยหนุนสำคัญได้แก่ 1) ชิ้นส่วน OEM มีความต้องการเพิ่มขึ้นตามทิศทางของยอดการผลิตยานยนต์ที่มีแนวโน้มเติบโตเฉลี่ยปีละ 5.6% 2) การเพิ่มขึ้นของยอดจดทะเบียนรถสะสมที่มีอายุมากกว่า 5 ปี ซึ่งเป็นกลุ่มเป้าหมายสำคัญของตลาดชิ้นส่วนฯ REM และ 3) การส่งออกชิ้นส่วนยานยนต์ของไทยยังมี Room to Grow อีกมาก

• เป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Emission) และการสร้างความเป็นกลางทางคาร์บอน (Carbon Neutrality) เป็นอีกตัวเร่งที่ทำให้เกิดการเปลี่ยนผ่านสู่เทคโนโลยียานยนต์ไฟฟ้าเร็วขึ้น และอาจกระทบอุตสาหกรรมชิ้นส่วนยานยนต์ของไทยซึ่งเป็นฐานผลิตชิ้นส่วนที่ใช้กับรถยนต์เครื่องยนต์สันดาปภายใน (ICE) ทั้งนี้ ชิ้นส่วนฯ บางประเภท โดยเฉพาะชิ้นส่วนฯ ที่เกี่ยวกับระบบส่งกำลัง ระบบระบายความร้อน ระบบเครื่องยนต์ ระบบควบคุมไอเสีย ระบบเชื้อเพลิง และระบบเบรก จะได้รับผลกระทบ ขณะเดียวกันอาจเป็นโอกาสสำหรับกลุ่มผู้ผลิตชิ้นส่วนฯ ที่เป็น Supply Chain ของรถยนต์ไฟฟ้าที่มีความต้องการมากขึ้น อาทิ ระบบแบตเตอรี่ ระบบอิเล็กทรอนิกส์ควบคุมการส่งกำลัง และระบบมอเตอร์ไฟฟ้า อย่างไรก็ตาม คาดว่าในปี 2566-2567 สัดส่วนรถยนต์ BEV จะยังไม่สูงมาก ทำให้ตลาดชิ้นส่วนรถยนต์ยังไม่ได้รับผลกระทบมากนัก แต่ในระยะยาว ผู้ประกอบการที่ปรับตัวไม่ได้อาจมีความเสี่ยงในการดำเนินธุรกิจ

• ผู้ประกอบการยังควรติดตามต้นทุนการผลิต โดยเฉพาะราคากลุ่มโลหะ อาทิ เหล็ก อลูมิเนียม และทองแดง ที่คาดว่าในช่วงปี 2566-2567 จะยังยืนสูงกว่าค่าเฉลี่ยย้อนหลัง 5 ปี (2561-2565) อยู่ถึง 14-28% ซึ่งเป็นประเด็นที่ควรจับตามองอย่างใกล้ชิด เพราะถือเป็นปัจจัยลบโดยตรง ซึ่งอาจบั่นทอนความสามารถในการทำกำไรของกิจการ

[1] อ้างอิงจาก Statista: Global automotive manufacturing industry revenue และแปลงด้วยอัตราแลกเปลี่ยนที่ 34 บาทต่อดอลลาร์สหรัฐฯ

[2] อ้างอิง ASEAN AUTOMOTIVE FEDERATION : Asean Automotive Statistics as at December 2022

[3] อ้างอิง OICA : 2022 PRODUCTION STATISTICS

[4] คำนวณจาก มูลค่าการส่งออกสินค้ากลุ่มยานพาหนะ อุปกรณ์และส่วนประกอบ ปี 2565 / ผลิตภัณฑ์มวลรวมในประเทศ แบบปริมาณลูกโซ่ ปี 2565

[5] GDP ปี 2566 ประมาณการโดย Krungthai COMPASS

[6] อ้างอิงข้อมูลสถาบันยานยนต์

[7] คำนวณจาก มูลค่าการส่งออกชิ้นส่วนยานยนต์ ปี 2565 / ผลิตภัณฑ์มวลรวมในประเทศ แบบปริมาณลูกโซ่ ปี 2565

[8] RCA คือ ดัชนีความได้เปรียบโดยเปรียบเทียบที่ปรากฏ (Revealed Comparative Advantage) แสดงถึงศักยภาพการแข่งขันของสินค้าในตลาดโลก หากค่า > 1 แสดงว่ามีความได้เปรียบโดยเปรียบเทียบ ค่า < 1 แสดงว่ามีความเสียเปรียบโดยเปรียบเทียบ และค่า = 1 ไม่มีความได้เปรียบหรือเสียเปรียบโดยเปรียบเทียบ (ค่ามากกว่า คือ ดีกว่า)

[9] เครื่องยนต์จุดระเบิดด้วยประกายไฟ หมายถึง เครื่องยนต์ที่ใช้หัวเทียนในการจุดระเบิดและอาจเรียกว่าเครื่องยนต์แก๊สโซลีน ส่วนเครื่องยนต์จุดระเบิดด้วยการอัด หมายถึง เครื่องยนต์ที่ใช้ความร้อนของอากาศที่เกิดจากการอัดช่วยในการจุดระเบิด และอาจเรียกว่าเครื่องยนต์ดีเซล อ้างอิง ชนิดเครื่องยนต์เผาไหม้ภายใน

[10] อ้างอิง กรมการค้าต่างประเทศ: ความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (Regional Comprehensive Economic Partnership: RCEP)

[11] อ้างอิง สำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI): มาตรการส่งเสริมการลงทุนอุตสาหกรรมที่มีความสำคัญต่อการพัฒนาประเทศ

[12] อ่านเพิ่มเติม รถ BEV ทางเลือกใหม่ตลาดรถยนต์ไทย

A3809

")

")