- Details

- Category: วิเคราะห์-เศรษฐกิจ

- Published: Wednesday, 05 April 2023 23:45

- Hits: 2173

บทวิเคราะห์ภาวะเศรษฐกิจและการเงิน (ฉบับวันที่ 4 เม.ย. 66) โดย วิจัยกรุงศรี

เศรษฐกิจโลก

ความกังวลความเสี่ยงในภาคธนาคารของสหรัฐและยุโรปเริ่มบรรเทาลงบ้าง แต่การเติบโตทางเศรษฐกิจของประเทศสำคัญมีแนวโน้มชะลอตัวลง

• สหรัฐ

แม้ความเสี่ยงวิกฤตธนาคารในสหรัฐและยุโรปลดลง แต่ผลพวงจากการปรับขึ้นอัตราดอกเบี้ยนโยบายรวมถึงภาวะตึงตัวในตลาดการเงินอาจนำไปสู่ภาวะการชะลอตัวของเศรษฐกิจในภาพรวม มาตรการเสริมสภาพคล่องจากภาครัฐและภาคเอกชนรวมถึงการควบรวมกิจการนับเป็นการแก้ปัญหาที่รวดเร็วและตรงจุดซึ่งช่วยป้องกันการแพร่กระจายของวิกฤตความเชื่อมั่นในวงกว้าง (contagion) สะท้อนจากดัชนีราคาสินทรัพย์เสี่ยงและสินค้าโภคภัณฑ์ที่เริ่มฟื้นตัว ประกอบกับแรงขายในทองคำและพันธบัตรที่เพิ่มสูงขึ้น (หลังถูกขับเคลื่อนจากความกังวลเกี่ยวกับวิกฤตธนาคารในช่วงก่อนหน้า) โดยล่าสุดทางด้านรัฐมนตรีคลังสหรัฐ นางเจเน็ต เยลเลน ยืนยันว่าระบบธนาคารยังคงมีเสถียรภาพและพร้อมที่จะดำเนินมาตรการมากขึ้นหากวิกฤตลุกลาม เช่นเดียวกับธนาคารกลางยุโรปที่ประกาศว่าพร้อมเสริมสภาพคล่องให้ระบบการเงินในยุโรปหากจำเป็นเพื่อรักษาเสถียรภาพทางการเงินในยูโรโซน

อย่างไรก็ตาม ภาพรวมเศรษฐกิจจริงทั้งในสหรัฐและยุโรปยังคงอยู่ในทิศทางชะลอตัวหรือแทบไม่เติบโตในปีนี้จากผลของอัตราดอกเบี้ยนโยบายที่อยู่ในระดับสูง รวมถึงนโยบายการกำกับดูแลภาคธนาคารและการให้สินเชื่อที่มีแนวโน้มเข้มงวดมากขึ้นหลังจากนี้ ซึ่งคาดว่าจะเป็นปัจจัยที่เข้ามากดดันกิจกรรมทางเศรษฐกิจในภาพรวมทั้งในส่วนของการบริโภค การลงทุน และการจ้างงาน ให้มีแนวโน้มชะลอตัวลง วิจัยกรุงศรีประเมินว่าธนาคารกลางสหรัฐ (เฟด) มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยอีก 0.25% สู่ระดับ 5.00-5.25% ในการประชุมเดือนพฤษภาคมก่อนที่คาดว่าจะคงดอกเบี้ยตลอดช่วงที่เหลือของปี 2566 หากอัตราเงินเฟ้อชะลอลงตามคาดการณ์และปัญหาภาคธนาคารในสหรัฐไม่ลุกลาม ด้านธนาคารกลางยุโรป (ECB) แนวทางการปรับขึ้นดอกเบี้ยมีแนวโน้มเข้มงวดมากกว่าเฟดเนื่องจากอัตราเงินเฟ้อทั่วไปในเดือนมีนาคมยังคงอยู่ในระดับสูงที่ 6.9% YoY และเงินเฟ้อพื้นฐานเพิ่มขึ้นสู่ระดับ 5.7% YoY โดยคาดว่าอัตราดอกเบี้ยเงินฝากของ ECB มีโอกาสปรับขึ้นสู่ระดับ 4.00% ภายในปี 2566

• ญี่ปุ่น

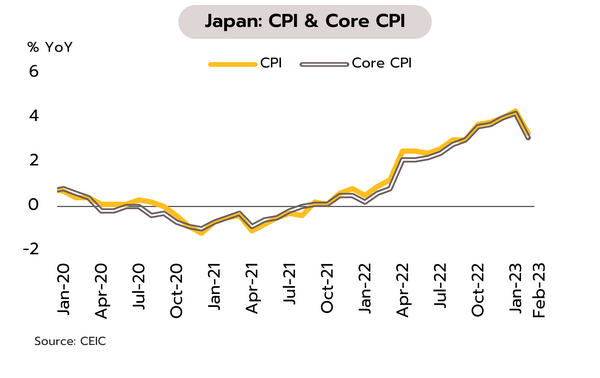

รายได้ที่แท้จริงที่หดตัวเร็วอาจเพิ่มความเสี่ยงต่อการบริโภคภายในประเทศ แต่คาดเศรษฐกิจฟื้นตัวในช่วงครึ่งปีหลังจากผลของเงินเฟ้อที่ชะลอลง ในเดือนกุมภาพันธ์ ดัชนีราคาผู้บริโภคพื้นฐานอยู่ที่ 3.1% YoY ลดลงจากระดับสูงสุดในรอบ 41 ปีที่ 4.2% ในเดือนมกราคม และเป็นการชะลอตัวลงเป็นครั้งแรกในรอบ 13 เดือน ขณะที่ตัวเลขกำไรก่อนหักภาษีของบริษัทญี่ปุ่นลดลง 2.8% YoY ในไตรมาส 4/2565 ซึ่งเป็นการปรับตัวลงครั้งแรกในรอบ 8 ไตรมาสจากผลกระทบของต้นทุนพลังงานและวัตถุดิบที่ปรับตัวสูงขึ้น

วิจัยกรุงศรีประเมินว่าด้วยความสามารถในการปรับเพิ่มค่าแรงที่จำกัดภายใต้ภาพรวมกำไรภาคธุรกิจที่อ่อนแอและเงินเฟ้อสูง อาจเป็นปัจจัยกดดันที่ทำให้รายได้ที่แท้จริงในญี่ปุ่นยังคงอยู่ในภาวะหดตัวและกดดันการบริโภคภายในประเทศโดยเฉพาะในช่วงครึ่งแรกของปี 2566 อย่างไรก็ตาม แรงกดดันเชิงลบต่อเศรษฐกิจญี่ปุ่นคาดว่าจะเริ่มทยอยลดลงในช่วงครึ่งปีหลังเนื่องจากอัตราเงินเฟ้อมีแนวโน้มชะลอลงตามทิศทางราคาพลังงาน ผนวกกับการกลับมาของนักท่องเที่ยวชาวจีนหลังผ่อนคลายมาตรการคุมเข้มพรมแดน รวมถึงการส่งออกที่คาดว่าจะได้แรงหนุนจากการกลับมาเปิดประเทศของจีน สำหรับทิศทางนโยบายการเงินหลังการดำรงตำแหน่งของผู้ว่าการธนาคารกลางญี่ปุ่น (BOJ) คนใหม่ คาดว่าจะมีความผ่อนคลายน้อยลงเพื่อลดความแตกต่างด้านนโยบายกับประเทศที่พัฒนาแล้วอื่นๆ รวมถึงลดแรงกดดันด้านเงินเฟ้อ โดยเบื้องต้นคาดว่าจะเห็นการส่งสัญญาณยกเลิกนโยบายควบคุมอัตราผลตอบแทนพันธบัตร (Yield Curve Control: YCC) ในการประชุมเดือนเมษายนนี้ก่อนที่จะเริ่มดำเนินการจริงในช่วงครึ่งปีหลัง

• จีน

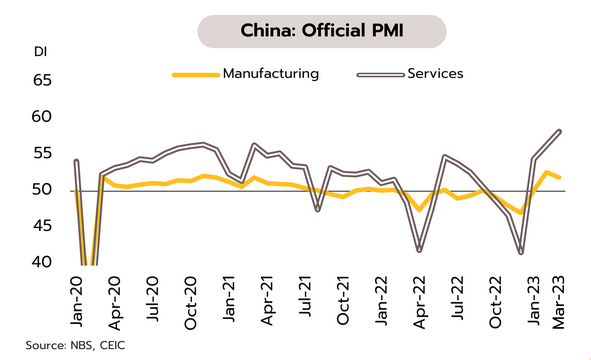

กิจกรรมภาคบริการในจีนขยายตัวเร่งขึ้นแต่ภาคการผลิตเติบโตชะลอลง แรงส่งจากการเปิดประเทศอาจทยอยลดลงในระยะต่อไป สำนักงานสถิติแห่งชาติจีน รายงานดัชนี PMI ภาคการผลิตลดลงสู่ 51.9 ในเดือนมีนาคม จาก 52.6 ในเดือนกุมภาพันธ์ ท่ามกลางอุปสงค์โลกที่อ่อนแอ อย่างไรก็ตาม ดัชนี PMI ภาคบริการเพิ่มขึ้นสู่ 58.2 จาก 56.3 เนื่องจากการผ่อนคลายมาตรการคุมโควิดและการเปิดประเทศช่วยหนุนให้การใช้จ่ายของผู้บริโภคเร่งตัว ผนวกกับมาตรการภาครัฐช่วยหนุนภาคก่อสร้าง นอกจากนี้ รัฐบาลจีนเริ่มส่งสัญญาณผ่อนคลายการปราบปรามด้านกฎระเบียบในกลุ่มเทคโนโลยีซึ่งเริ่มปลายปี 2563 โดยบริษัทอาลีบาบา ยักษ์ใหญ่ e-commerce ได้ประกาศปรับโครงสร้างองค์กรครั้งใหญ่เพื่อเพิ่มมูลค่าของผู้ถือหุ้นและเพิ่มความสามารถของการแข่งขันในตลาด ขณะเดียวกันแจ็ก หม่า ผู้ก่อตังอาลีบาบาก็ได้เดินทางกลับประเทศจีน

การเปิดประเทศของจีนหนุนให้กิจกรรมทางเศรษฐกิจขยายตัวดีขึ้นนำโดยภาคบริการ ล่าสุดธนาคารโลกปรับเพิ่มประมาณการเติบโตทางเศรษฐกิจของจีนในปีนี้สู่ 5.1% จากเพียง 4.6% ในการคาดการณ์เดือนตุลาคมที่ผ่านมา ตัวเลขดังกล่าวสูงกว่าเป้าหมายของทางการจีนที่ 5.0% สำหรับในระยะต่อไป แรงส่งจากการฟื้นตัวของจีนอาจแผ่วลงจากช่วงต้นปีเนื่องจากปัจจัยกดดันหลายประการ อาทิ (i) การส่งออกที่มีแนวโน้มอ่อนแอตามการชะลอตัวของเศรษฐกิจโลก (ii) การขยายตัวของการใช้จ่ายจาก Pent-up demand มีแนวโน้มชะลอลง (iii) ปัญหาในภาคอสังหาริมทรัพย์ยังคงกดดันการเติบโตของการลงทุนในประเทศ (iv) แรงกระตุ้นจากภาครัฐอาจเผชิญข้อจำกัดเนื่องจากหนี้ของรัฐบาลท้องถิ่นยังอยู่ในระดับสูง และ (v) การเติบโตในกลุ่มเทคโนโลยียังเผชิญอุปสรรคจากการกีดกันของสหรัฐและประเทศอื่นๆ

เศรษฐกิจไทย

กิจกรรมทางเศรษฐกิจในประเทศทยอยฟื้นอย่างค่อยเป็นค่อยไป แต่ความไม่แน่นอนจากปัจจัยภายนอกอาจส่งผลให้กนง.ชะลอการขึ้นดอกเบี้ยในการประชุมเดือนพฤษภาคม

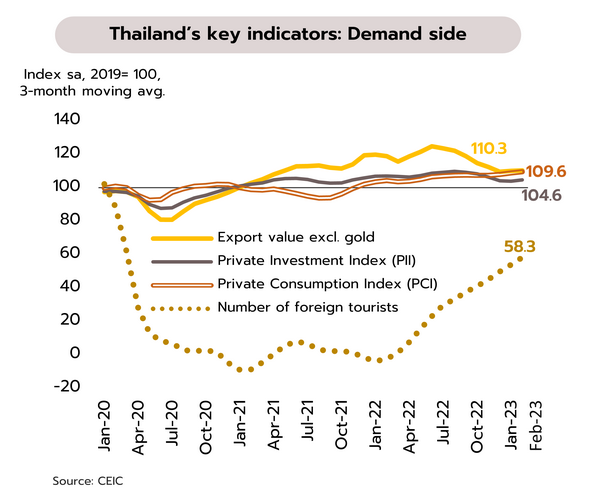

เศรษฐกิจเดือนกุมภาพันธ์ฟื้นตัวต่อเนื่อง แรงหนุนจากภาคท่องเที่ยวและการใช้จ่ายในประเทศ ธนาคารแห่งประเทศไทย (ธปท.) รายงานเครื่องชี้การบริโภคภาคเอกชนเติบโตในเกือบทุกหมวดการใช้จ่ายโดยเฉพาะในหมวดสินค้าคงทนที่ขยายตัวดี ปัจจัยหนุนจากกำลังซื้อของภาคครัวเรือนทยอยปรับดีขึ้น ทั้งการจ้างงานและความเชื่อมั่นของผู้บริโภค รวมถึงการใช้จ่ายในภาคบริการที่ขยายตัวตามการฟื้นตัวของนักท่องเที่ยวไทยและต่างชาติ ส่วนการลงทุนภาคเอกชนมีการปรับดีขึ้นในหมวดเครื่องจักรและอุปกรณ์ ขณะที่การลงทุนในหมวดก่อสร้างทรงตัวจากทั้งยอดจำหน่ายวัสดุก่อสร้างและพื้นที่ได้รับอนุญาตก่อสร้าง ด้านต่างประเทศมูลค่าการส่งออกยังคงหดตัวต่อเนื่องเป็นเดือนที่ 5 (-4.1%) จำนวนนักท่องเที่ยวต่างชาติที่เดินทางมาไทยอยู่ที่ 2.11 ล้านคน ใกล้เคียงกับ 2.14 ล้านคน ในเดือนมกราคม

จากเครื่องชี้เศรษฐกิจในสองเดือนแรกของปีนี้สะท้อนถึงเศรษฐกิจที่ยังได้แรงหนุนสำคัญจากการฟื้นตัวของภาคท่องเที่ยว และการเติบโตของอุปสงค์ในประเทศ ซึ่งน่าจะช่วยขับเคลื่อนเศรษฐกิจไตรมาสแรกของปีสามารถหลีกเลี่ยงภาวะถดถอยได้ ในระยะถัดไปปัจจัยบวกจากกิจกรรมการเลือกตั้งที่จะเกิดขึ้นจะมีส่วนช่วยให้มีเม็ดเงินหมุนเวียนในระบบเศรษฐกิจมากขึ้น อย่างไรก็ตาม ภาคส่งออกยังมีแนวโน้มอ่อนแอท่ามกลางการชะลอตัวของภาวะเศรษฐกิจโลก โดยเฉพาะเศรษฐกิจประเทศแกนหลักที่มีแนวโน้มชะลอตัวและแรงกดดันจากอัตราดอกเบี้ยที่เพิ่มขึ้นสู่ระดับสูงสุดในรอบ 15 ปี ขณะที่ความกังวลปัญหาในภาคสถาบันการเงินที่ยังมีอยู่ แม้ความเสี่ยงจะเริ่มลดลงในระยะนี้

กนง.กังวลเงินเฟ้อด้านอุปสงค์ ระบุปรับนโยบายการเงินกลับสู่ภาวะปกติ (Normalization) การประชุมคณะกรรมการนโยบายการเงิน (กนง.) ในวันที่ 29 มีนาคม มีมติเอกฉันท์ปรับขึ้นดอกเบี้ยนโยบาย 0.25% สู่ระดับ 1.75% โดยประเมินเศรษฐกิจไทยในปีนี้มีแนวโน้มฟื้นตัวต่อเนื่องจากภาคท่องเที่ยวและการบริโภคภาคเอกชนเป็นสำคัญ ขณะที่คาดว่าการส่งออกสินค้าจะฟื้นตัวชัดเจนขึ้นในครึ่งหลังของปี โดยปรับลดคาดการณ์เศรษฐกิจในปีนี้เป็นขยายตัว 3.6% จากเดิมคาด 3.7% ด้านอัตราเงินเฟ้อทั่วไปมีแนวโน้มเริ่มกลับเข้าสู่กรอบเป้าหมายช่วงกลางปีนี้ แต่ยังมีความเสี่ยงที่จะอยู่ในระดับสูงนานกว่าคาดจากการส่งผ่านต้นทุนที่อาจเพิ่มขึ้น และแรงกดดันเงินเฟ้อด้านอุปสงค์ที่เพิ่มขึ้นตามการฟื้นตัวทางเศรษฐกิจ โดยกนง. คาดอัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานในปีนี้จะอยู่ที่ 2.9% และ 2.4% จากเดิมคาด 3.0% และ 2.5% ตามลำดับ

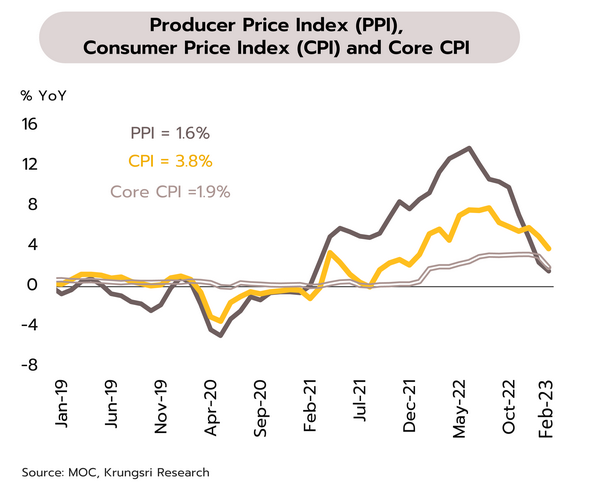

วิจัยกรุงศรีประเมินแนวโน้มเศรษฐกิจและเงินเฟ้อในระยะข้างหน้าอาจลดความเป็นไปได้ที่กนง.จะปรับขึ้นอัตราดอกเบี้ยนโยบายในการประชุมครั้งถัดไปในวันที่ 31 พฤษภาคม สาเหตุจาก (i) การส่งออกที่ยังอ่อนแอ คาดจะหดตัวแรงในเดือนมีนาคม และหดตัวต่อเนื่องในไตรมาส 2 ขณะที่ตัวเลข GDP ในไตรมาส 1/2566 ที่จะเปิดเผยในวันที่ 15 พฤษภาคม (ก่อนการประชุม กนง. ครั้งหน้า) มีแนวโน้มที่ยังจะเติบโตน้อยกว่า 3% ซึ่งต่ำกว่าค่าเฉลี่ยระยะยาวที่ 3.7% (ii) ดัชนีราคาผู้ผลิตที่บรรเทาลงเหลือเพียง 1.6% ในเดือนกุมภาพันธ์ กอปรกับอัตราเงินเฟ้อทั่วไปมีแนวโน้มจะลดลงเข้าสู่กรอบเป้าหมาย 1-3% ของ ธปท. ภายในเดือนมิถุนายน จาก 3.8% ในเดือนล่าสุด ส่วนอัตราเงินเฟ้อพื้นฐานอยู่ที่ 1.9% ลดลงมากจาก 3.0% ในเดือนมกราคม และมีแนวโน้มทรงตัวต่ำกว่า 2% ในช่วงที่เหลือของปีนี้ สะท้อนว่าอัตราเงินเฟ้อพื้นฐานอาจต่ำกว่าที่ธปท.คาดการณ์ไว้ที่ 2.4% ในปีนี้ และ (iii) อัตราดอกเบี้ยของประเทศสำคัญๆ ที่ปรับเพิ่มขึ้นสู่ระดับสูงสุดนับตั้งแต่วิกฤตการเงินโลกในปี 2551 อาจส่งผลกระทบต่อการเติบโตของเศรษฐกิจโลก ประกอบกับความกังวลความเสี่ยงในภาคธนาคารและความผันผวนในตลาดการเงินที่อาจส่งผลกระทบต่อเนื่องมาสู่ภาคเศรษฐกิจจริง ทั้งนี้ แม้ภาคท่องเที่ยวของไทยอาจมีแนวโน้มดีกว่าคาด แต่ยังมีความเป็นไปได้ที่กนง.อาจหยุดการขึ้นดอกเบี้ยในการประชุมครั้งหน้าในเดือนพฤษภาคมเนื่องจากความเสี่ยงด้านลบที่ทวีขึ้นจากปัจจัยภายนอก เงินเฟ้อในประเทศที่อ่อนตัวลง รวมถึงผลกระทบจากการปรับขึ้นอัตราดอกเบี้ยในช่วงที่ผ่านมา

A4179

")

")