- Details

- Category: วิเคราะห์-เศรษฐกิจ

- Published: Wednesday, 17 May 2023 15:46

- Hits: 1915

จีดีพีไตรมาส 1/2566 ขยายตัว 2.7% Krungthai COMPASS มองเศรษฐกิจปีนี้มีแนวโน้มเติบโตใกล้เคียงประมาณการเดิมที่ 3.4%

โดย ฉมาดนัย มากนวล

ชนม์นิธิศ ไชยสิงห์ทอง

Krungthai COMPASS

Key Highlights

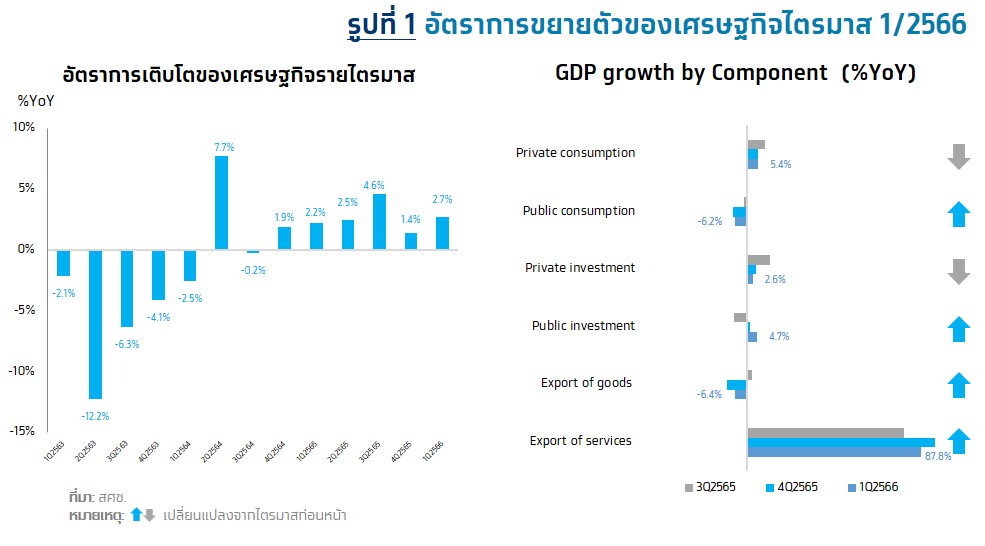

• เศรษฐกิจไทยไตรมาสที่ 1/2566 ขยายตัว 2.7%YoY เติบโตเร่งขึ้นจากไตรมาสที่ 4/2465 ที่ขยายตัว 1.4% และเมื่อเทียบรายไตรมาสขยายตัว 1.9%QoQSA จากการส่งออกบริการและการบริโภคภาคเอกชนที่ฟื้นตัวต่อเนื่องเป็นปัจจัยหนุนสำคัญ อย่างไรก็ตาม การส่งออกสินค้าหดตัวต่อเนื่องสอดคล้องกับเศรษฐกิจประเทศคู่ค้าแต่มีสัญญาณที่จะปรับดีขึ้น อย่างไรก็ดี สภาพัฒน์คงประมาณการเศรษฐกิจไทยปี 2566 โดยคาดว่าจะขยายตัวในกรอบ 2.7-3.7%

• Krungthai COMPASS คงมุมมองเศรษฐกิจปีนี้มีแนวโน้มเติบโตได้ใกล้เคียงประมาณการเดิมที่ 3.4% ประเมินว่าเศรษฐกิจจะได้รับปัจจัยสนับสนุนจากการบริโภคภาคเอกชนที่อาจเติบโตต่อเนื่องจากแรงส่งในไตรมาสที่ 1 ซึ่งเติบโตดีและมีแนวโน้มขยายตัวต่อเนื่อง สอดคล้องกับการท่องเที่ยวที่ทยอยฟื้นตัวโดยเฉพาะนักท่องเที่ยวสัญชาติจีน อย่างไรก็ตามเศรษฐกิจอาจถูกกดดันจากการลงทุนภาคเอกชนซึ่งชะลอตัวท่ามกลางเศรษฐกิจโลกที่เปราะบาง

จีดีพีไตรมาส 1/2566 ขยายตัวเร่งขึ้น 2.7% จากการส่งออกบริการและการบริโภคภาคเอกชนเป็นสำคัญ

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงานตัวเลขการเติบโตทางเศรษฐกิจในไตรมาสที่ 1/2566 ขยายตัว 2.7%YoY หรือ เพิ่มจากไตรมาสก่อนหน้าที่ 1.9%QoQSA โดยการรายงานเศรษฐกิจด้านรายจ่ายในไตรมาสที่ 1 ปี 2566 มีประเด็นหลักๆ ได้แก่

• การอุปโภคบริโภคเอกชนขยายตัว 5.4% เปรียบเทียบกับไตรมาสก่อนที่ขยายตัว 5.6% โดยมีปัจจัยสนับสนุนจากการใช้จ่ายในหมวดบริการที่ขยายตัว 11.1% ตามการใช้จ่ายในกลุ่มโรงแรมและภัตตาคาร สอดคล้องกับการขยายตัวของภาคการท่องเที่ยว และการใช่จ่ายในหมวดสินค้าคงทนขยายตัว 2.4% เทียบกับไตรมาสก่อนที่หดตัว 1.0% ตามการใช้จ่ายเพื่อซื้อยานพาหนะ ขณะที่การใช้จ่ายหมวดสินค้าไม่คงทนขยายตัว 2.3% ชะลอตัวลงทั้งหมวดอาหารและไม่ใช่อาหาร และการใช้จ่ายในหมวดกึ่งคงทนขยายตัวเท่ากับไตรมาสก่อนที่ 1.6% โดยการใช้จ่ายหมวดเสื้อผ้าและรองเท้าขยายตัวเร่งขึ้น ขณะที่การใช้จ่ายหมวดเครื่องเรือนและเครื่องตกแต่งปรับตัวลดลง

• การใช้จ่ายเพื่อการอุปโภคของรัฐบาลหดตัว 6.2% เทียบกับไตรมาสก่อนที่หดตัว 7.2% โดยรายจ่ายการโอนเพื่อสวัสดิการทางสังคมที่ไม่เป็นตัวเงินสำหรับสินค้าและบริการในระบบตลาดลดลง 40.4% ขณะที่ค่าตอบแทนแรงงาน และรายจ่ายค่าซื้อสินค้าและบริการปรับตัวดีขึ้นโดยขยายตัว 1.8% และ 1.0% ตามลำดับ

• การลงทุนรวมขยายตัว 3.1% ชะลอลงจากไตรมาสก่อนที่ขยายตัว 3.9% จากการลงทุนภาคเอกชนที่ขยายตัว 2.6% ชะลอลงจากไตรมาสก่อนที่ขยายตัว 4.5% จากการชะลอลงทั้งในหมวดเครื่องจักรเครื่องมือที่ขยายตัว 2.8% และการลงทุนในหมวดก่อสร้างที่ขยายตัว 1.1% สำหรับการลงทุนภาครัฐขยายตัวต่อเนื่องที่ 4.7% เร่งขึ้นจากไตรมาสก่อนหน้าที่ 1.5% จากการขยายตัวของการลงทุนของรัฐบาลและรัฐวิสาหกิจ

• มูลค่าการส่งออกสินค้าหดตัวติดต่อกันเป็นไตรมาสที่ 2 ที่ 4.6% จากไตรมาสก่อนหดตัว 7.5% โดยปริมาณการส่งออกหดตัว 6.4% เมื่อเทียบกับการหดตัว 10.3% ในไตรมาสก่อนหน้า สอดคล้องกับการชะลอตัวของเศรษฐกิจประเทศคู่ค้า ขณะที่ราคาส่งออกขยายตัว 2.0% ชะลอลงจากไตรมาสก่อนที่ 3.1% สำหรับสินค้าหลักที่มีมูลค่าส่งออกลดลง เช่น เคมีภัณฑ์และปิโตรเคมี ชิ้นส่วนและอุปกรณ์ยานยนต์ ชิ้นส่วนและอุปกรณ์คอมพิวเตอร์ ยางพารา และอาหารสัตว์ ส่วนสินค้าที่มีมูลค่าส่งออกเพิ่มขึ้น เช่น ชิ้นส่วนเครื่องใช้ไฟฟ้า รถยนต์นั่ง รถกระบะและรถบรรทุก เครื่องปรับอากาศ น้ำตาล ข้าว และทุเรียน เป็นต้น

• การส่งออกบริการขยายตัว 87.8% จากไตรมาสก่อนหน้าที่ขยายตัว 94.9% จากรายรับภาคการท่องเที่ยวที่เพิ่มขึ้นเป็น 3.04 แสนล้านบาท คิดเป็น 60.87% ของมูลค่าบริการรับด้านการท่องเที่ยวในช่วงก่อนการแพร่ระบาดของโรคโควิด-19 ตามจำนวนนักท่องเที่ยวที่เข้ามา 6.478 ล้านคน คิดเป็น 63.60% ของจำนวนนักท่องเที่ยวต่างชาติในช่วงก่อนการแพร่ระบาดของโรคโควิด-19

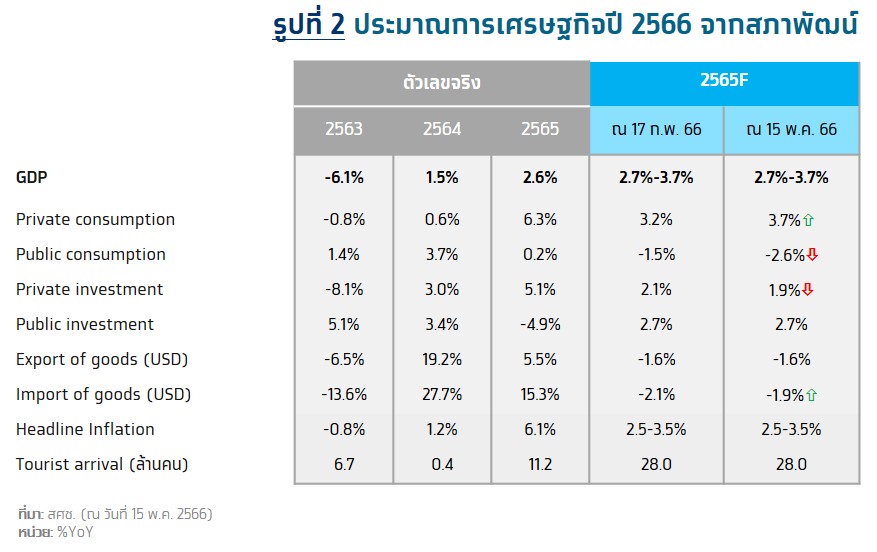

สภาพัฒน์คงประมาณการเศรษฐกิจไทยปี 2566 คาดว่าจะขยายตัว ในช่วง 2.7%-3.7% โดยมีปัจจัยสนับสนุนจาก (1) การฟื้นตัวของภาคการท่องเที่ยว ตามจำนวนนักท่องเที่ยวทั้งต่างชาติและนักท่องเที่ยวไทยที่มีแนวโน้มเพิ่มขึ้นต่อเนื่อง (2) การขยายตัวต่อเนื่องของการอุปโภคบริโภคภายในประเทศ โดยมีปัจจัยสนับสนุนจากการปรับตัวดีขึ้นของฐานรายได้โดยเฉพาะจากภาคการท่องเที่ยวและภาคเกษตร การฟื้นตัวของตลาดแรงงาน และความเชื่อมั่นของผู้บริโภคที่เพิ่มขึ้น (3) การขยายตัวของการลงทุนทั้งภาคเอกชนและภาครัฐ อย่างไรก็ตาม เศรษฐกิจไทยยังมีปัจจัยเสี่ยงจากการชะลอตัวของเศรษฐกิจโลกและความผันผวนของระบบเศรษฐกิจการเงินโลก ภาระหนี้สินของครัวเรือนและภาคธุรกิจที่อยู่ในระดับสูงท่ามกลางต้นทุนดอกเบี้ยที่สูงขึ้น ความแปรปรวนของสภาพภูมิอากาศที่อาจส่งผลกระทบต่อภาคเกษตร และความไม่แน่นอนทางการเมือง

Implication:

• Krungthai COMPASS มองเศรษฐกิจปีนี้มีแนวโน้มเติบโตได้ใกล้เคียงประมาณการเดิมที่ 3.4% สอดคล้องกับการประเมินของสภาพัฒน์ที่คาดว่าจะขยายตัวได้ในช่วง 2.7 – 3.7% (ค่ากลาง 3.2%) โดยมีปัจจัยสนับสนุนมาจากภาคการท่องเที่ยวที่ฟื้นตัวได้ดี และส่งผลดีต่อเนื่องไปยังการบริโภคภาคเอกชน โดยในไตรมาสแรกการบริโภคภาคเอกชนขยายตัวสูงถึง 2.0%QoQSA เร่งขึ้นจากไตรมาสก่อนที่ขยาตัว 0.1%QoQSA จากการใช้จ่ายในหมวดบริการตามการฟื้นตัวของภาคการท่องเที่ยว ซึ่งเป็นแรงส่งสำคัญที่จะช่วยสนับสนุนให้การบริโภคภาคภาคเอกชนขยายตัวได้ต่อเนื่องและเป็นความเสี่ยงขาสูงที่อาจทำให้การบริโภคภาคเอกชนทั้งปีมีแนวโน้มขยายตัวมากกว่าที่เราเคยคาดไว้ที่ 3.5% อีกทั้ง จำนวนนักท่องเที่ยวต่างชาติที่มีแนวโน้มทยอยฟื้นตัวต่อเนื่องโดยเฉพาะจากนักท่องเที่ยวสัญชาติจีนที่คาดว่าจะเพิ่มขึ้นต่อเนื่อง อย่างไรก็ตาม เศรษฐกิจโลกที่เปราะบางได้ส่งผลกระทบมายังการลงทุนภาคเอกชนที่ชะลอตัวต่อเนื่อง อีกทั้งเศรษฐกิจโลกที่ยังมีความไม่แน่นอนท่ามกลางแนวโน้มอัตราเงินเฟ้อและอัตราดอกเบี้ยที่อยู่ในระดับสูงต่อเนื่องอาจเป็นปัจจัยกดดันต่อการสงทุนในปีนี้ ทำให้การลงทุนภาคเอกชนมีความเสี่ยงที่อาจต่ำกว่าประมาณการเดิมที่เรามองไว้ที่ 3.2% ดังนั้น แม้ว่าเศรษฐกิจจะมีปัจจัยสนับสนุนจากการบริโภคภาคเอกชนที่อาจเติบโตต่อเนื่องและมากกว่าคาด แต่อาจถูกกดดันจากแนวโน้มการลงทุนภาคเอกชนที่อาจชะลอตัวมากกว่าคาดได้ ทำให้เศรษฐกิจปีนี้มีแนวโน้มเติบโตได้ใกล้เคียงกับที่เราเคยประเมินไว้ที่ 3.4%

A5700

")

")