- Details

- Category: วิเคราะห์-เศรษฐกิจ

- Published: Monday, 22 May 2023 12:06

- Hits: 2194

ไทยจะเป็นอย่างไร ถ้าโลกโฉมใหม่โตช้ากว่าเดิม

โดย ฉมาดนัย มากนวล

ชนม์นิธิศ ไชยสิงห์ทอง

Krungthai COMPASS

Key Highlights

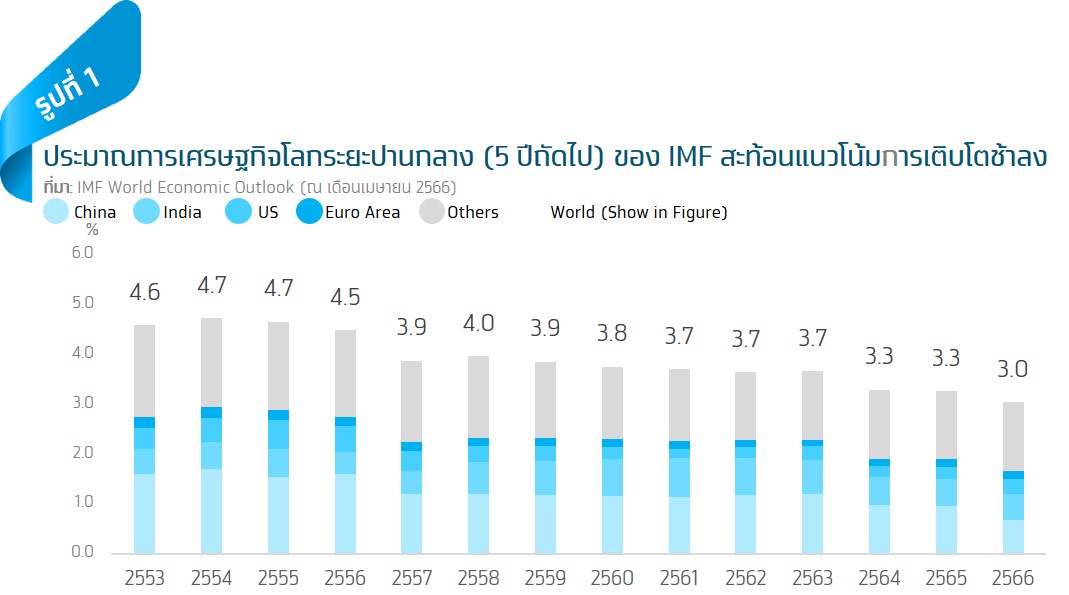

• จากรายงาน IMF ในเดือน เม.ย. 2566 คาดว่าการเติบโตของเศรษฐกิจโลกในอีก 5 ปีข้างหน้าจะอยู่ที่ 3.0% ซึ่งเป็นตัวเลขประมาณการต่ำที่สุดในรอบ 30 ปี ภูมิทัศน์ใหม่ของโลกที่อาจติดหล่มเติบโตช้าลงจะเป็นแรงกดดันต่อการขยายตัวของเศรษฐกิจไทยที่พึ่งพาการส่งออก

• Krungthai COMPASS ประเมินว่าเศรษฐกิจโลกที่มีแนวโน้มชะลอตัวลงกว่าเดิม จะซ้ำเติบเศรษฐกิจไทยที่ได้รับผลกระทบจากวิกฤตโควิด-19 ให้มีช่องว่างระหว่างแนวโน้ม GDP ที่ควรจะเป็นก่อนโควิด กับแนวโน้ม GDP ที่น่าจะเกิดขึ้นจริงห่างมากยิ่งขึ้น ทำให้เกิดหลุมรายได้สูงถึง 2.9 ล้านล้านบาทต่อปี หรือ 12.6% ของ GDP

• การเติบโตของโลกที่ชะลอลงยังกระทบการส่งออกของไทย โดยเฉพาะสหรัฐฯ และจีน ซึ่งเป็นคู่ค้าหลัก ภายใต้บริบทที่เปลี่ยนไปจึงเป็นโจทย์ที่สำคัญสำหรับรัฐบาลใหม่ในการเพิ่มศักยภาพการเติบโตของเศรษฐกิจอย่างไรในระยะต่อไป

แม้การแพร่ระบาดที่คลี่คลายจะช่วยให้เศรษฐกิจโลกทยอยฟื้นตัว แต่รอยแผลจากวิกฤตดังกล่าว รวมทั้งผลกระทบจากปัจจัยลบอื่นที่ถาโถมเข้ามากลับส่งผลให้เศรษฐกิจโลกในระยะข้างหน้ามีแนวโน้มเติบโตช้าลง กองทุนการเงินระหว่างประเทศ (IMF) ซึ่งออกรายงาน World Economic Outlook ล่าสุดในเดือนเมษายน 2566 ได้คาดการณ์อัตราการเติบโตของเศรษฐกิจโลกในระยะ 5 ปีข้างหน้าไว้ที่ 3.0% ถือเป็นตัวเลขประมาณการต่ำที่สุดในรอบ 30 ปีนับตั้งแต่ปี 2533 เป็นต้นมา พร้อมทั้งเตือนว่าเศรษฐกิจโลกอาจเผชิญความเสี่ยงจากภาวะถดถอยในระยะข้างหน้าด้วยตัวเลขการเติบโตที่ต่ำ ซึ่งไม่เพียงพอที่จะรองรับความผันผวนที่อาจเพิ่มขึ้นในอนาคต ท่ามกลางความเสี่ยงด้านต่ำที่เพิ่มขึ้น โดยเฉพาะตัวเลขเงินเฟ้อที่ลดลงช้ากว่าคาด ภาวะตึงตัวในระบบการเงิน ปัญหาภาระด้านการคลังและหนี้สาธารณะของหลายประเทศ ตลอดจนแรงกดดันจากการแยกขั้วและปัญหาความขัดแย้งด้านภูมิรัฐศาสตร์ การเติบโตของเศรษฐกิจโลกในระยะข้างหน้าที่มีแนวโน้มลดต่ำลงดังกล่าว จะเป็นแรงกดดันต่อการขยายตัวของเศรษฐกิจไทยที่พึ่งพาการส่งออกไปยังตลาดต่างประเทศ จากภูมิทัศน์ที่โลกกำลังเข้าสู่ภาวะการเติบโตที่ช้าลง ขณะที่ยังต้องเผชิญกับภาวะเงินเฟ้อสูงและอัตราดอกเบี้ยที่ยังอยู่ในระดับสูงเมื่อเทียบกับช่วงก่อนการแพร่ระบาด การเติบโตทางเศรษฐกิจของไทยจึงอาจเผชิญความยากลำบากมากขึ้น บทความฉบับนี้ได้วิเคราะห์ความสัมพันธ์ระหว่างการเติบโตของเศรษฐกิจไทยกับการขยายตัวของเศรษฐกิจโลกในระยะที่ผ่านมา และประเมินความสูญเสียทางเศรษฐกิจของไทยที่อาจเกิดขึ้นจากการเติบโตของเศรษฐกิจโลกช้าลง รวมทั้งเสนอแนะมุมมองต่อภูมิทัศน์การส่งออกในระยะข้างหน้าว่าควรเป็นอย่างไร

เศรษฐกิจโลกในระยะข้างหน้ามีแนวโน้มการเติบโตช้าลง

โลกกำลังเผชิญภูมิทัศน์ใหม่ที่อัตราการเติบโตทางเศรษฐกิจในระยะข้างหน้ามีแนวโน้มชะลอตัวลงกว่าเดิม จากรายงาน World Economic Outlook ของ IMF เดือนเมษายน 2566 คาดว่า ตัวเลขการเติบโตระยะปานกลาง (Medium-term outlook) ของเศรษฐกิจโลกในอีก 5 ปีข้างหน้าจะอยู่ที่ 3.0% ซึ่งต่ำกว่าประมาณการเดิมที่ 3.3% เมื่อปี 2565 ทั้งยังต่ำกว่าค่าเฉลี่ยช่วง 20 ปีก่อนการแพร่ระบาด (2543-2562) ณ ระดับ 3.8% อัตราการเติบโตที่มีแนวโน้มลดลงนี้ ส่วนหนึ่งเป็นผลจากองค์ประกอบการเติบโต (Contribution to growth) ของประเทศที่เคยเป็นตัวขับเคลื่อนหลัก เช่น สหรัฐฯ และยุโรป มีสัดส่วนลดลงมาตลอดในช่วงกว่าสิบปีที่ผ่านมา ประกอบกับแรงหนุนจากเศรษฐกิจจีนทยอยลดบทบาทลง นอกจากนี้ ประมาณการล่าสุดที่ต่ำลงยังสะท้อนถึงผลกระทบจากการแพร่ระบาดของโควิด-19 ที่ฝากรอยแผลเป็นฉุดศักยภาพการเติบโตให้ต่ำลง ตลอดจนภัยคุกคามจากปัญหาความขัดแย้งด้านภูมิรัฐศาสตร์และการแยกขั้วที่ทวีความรุนแรงมากขึ้นในระยะ 10 ปีหลังนี้ ต่างเป็นอุปสรรคต่อการค้าการลงทุน และทำลายบรรยากาศที่เอื้อต่อการประยุกต์เทคโนโลยีเพื่อเพิ่มผลิตภาพการผลิตของประเทศต่างๆ ลง แม้กระนั้นก็ตาม องค์ประกอบการเติบโตที่มาจากอินเดียและกลุ่มประเทศอื่น (เช่น เอเชียตะวันออกเฉียงใต้ แอฟริกา และตะวันออกกลาง) จะยังเป็นแรงหนุนสำคัญต่อการเติบโตของเศรษฐกิจโลกในช่วง 5 ปีข้างหน้า จากปัจจัยข้างต้นประเมินว่าเศรษฐกิจโลกมีโอกาสเข้าสู่ภาวะเติบโตต่ำ ขณะเดียวกันอัตราเงินเฟ้อและดอกเบี้ยยังมีแนวโน้มสูงกว่าระดับเดิมก่อนการแพร่ระบาด ปัจจัยเหล่านี้จะกดดันให้โลกต้องประสบกับปัญหาเศรษฐกิจติดหล่มต่อไป ทั้งอาจเป็นอุปสรรคต่อภาคการส่งออกของไทยที่ต้องพึ่งพาตลาดต่างประเทศ

ความสัมพันธ์ระหว่างเศรษฐกิจไทยกับการเติบโตของโลก

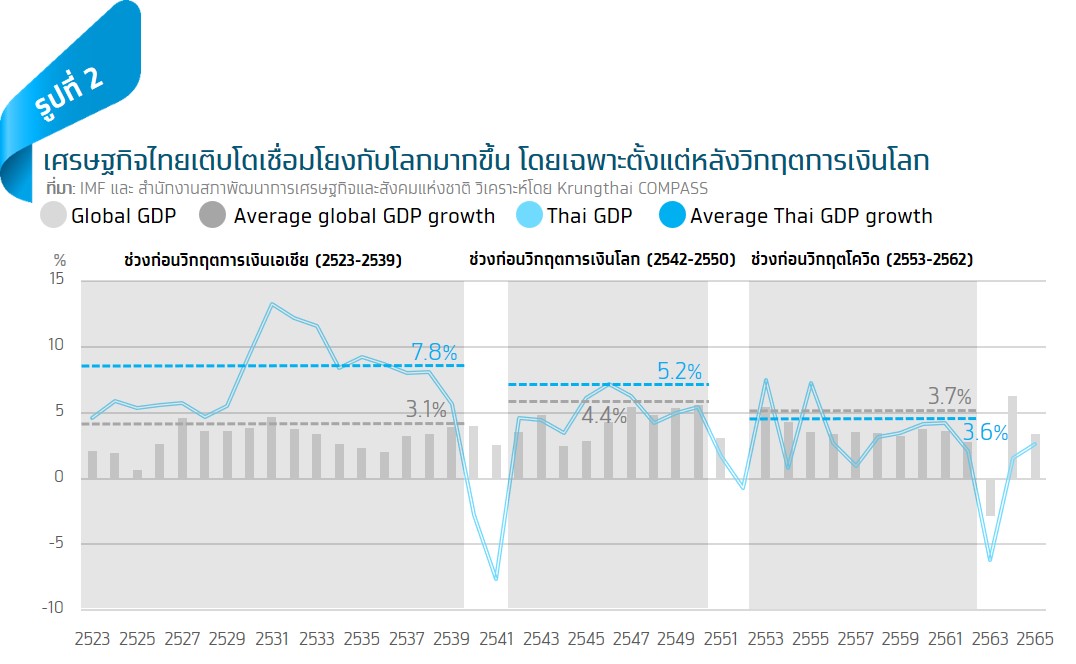

ความเชื่อมโยงระหว่างเศรษฐกิจไทยกับโลกที่มีมากขึ้น โดยเฉพาะในช่วงกว่า 20 ปีที่ผ่านมา ส่งผลให้การเติบโตของไทยเคลื่อนไหวสอดคล้องกับ GDP โลกมากยิ่งขึ้น การปรับเปลี่ยนโครงสร้างทางเศรษฐกิจไปสู่การผลิตสินค้าอุตสาหกรรมเพื่อการส่งออกในช่วงแผนพัฒนาฯ ฉบับที่ 5 (2525-2529) ทำให้ GDP ไทยขยายตัวก้าวกระโดด แต่ปัญหาความสามารถในการชำระหนี้ภายหลังฟองสบู่แตก ปัญหาการขาดดุลการชำระเงินและผลกระทบจากเงินทุนไหลออกรวมทั้งการโจมตีค่าเงิน ส่งผลให้ไทยต้องประสบวิกฤตการเงินในปี 2540 อย่างไรก็ตาม การทยอยปรับตัวดีขึ้นของดุลบัญชีเดินสะพัดรวมถึงการปรับระบบอัตราแลกเปลี่ยนและการปฏิรูปที่เกิดขึ้นหลังจากนั้นช่วยให้ไทยมีเสถียรภาพทางเศรษฐกิจที่ดีขึ้น นอกจากนี้ ยังเป็นที่น่าสังเกตว่าอัตราการเติบโตของเศรษฐกิจไทยปรับตัวเข้าหาตัวเลขอัตราการขยายตัวของเศรษฐกิจโลกมากขึ้นตั้งแต่หลังวิกฤตการเงินเอเชีย โดยเฉพาะในช่วง 10 ปีก่อนวิกฤตโควิด (2553-2562) ที่เศรษฐกิจโลกโตช้าลงเป็นผลจากรอยแผลของวิกฤตการเงินโลกที่คงอยู่ ในช่วงเวลาดังกล่าว GDP ไทยขยายตัวต่ำลงเช่นกัน การพึ่งพิงภาคเศรษฐกิจโลกมากขึ้นยังสะท้อนจากวัฏจักรการเติบโตของ GDP ไทยในช่วงหลังปี 2542 เป็นต้นมาที่เคลื่อนไหวสอดคล้องกับ GDP โลกมากขึ้น [1]โดยเฉพาะในระยะหลังที่ GDP ไทยเติบโตต่ำในทิศทางเดียวกับ GDP โลก คาดว่าการเติบโตของเศรษฐกิจโลกที่มีแนวโน้มชะลอตัวลงในระยะข้างหน้าย่อมส่งผลให้เศรษฐกิจไทยต้องประสบปัญหาการเติบโตที่ลดต่ำลงเช่นเดียวกัน

ทิศทางเศรษฐกิจประเทศคู่ค้ากับการส่งออกไทย

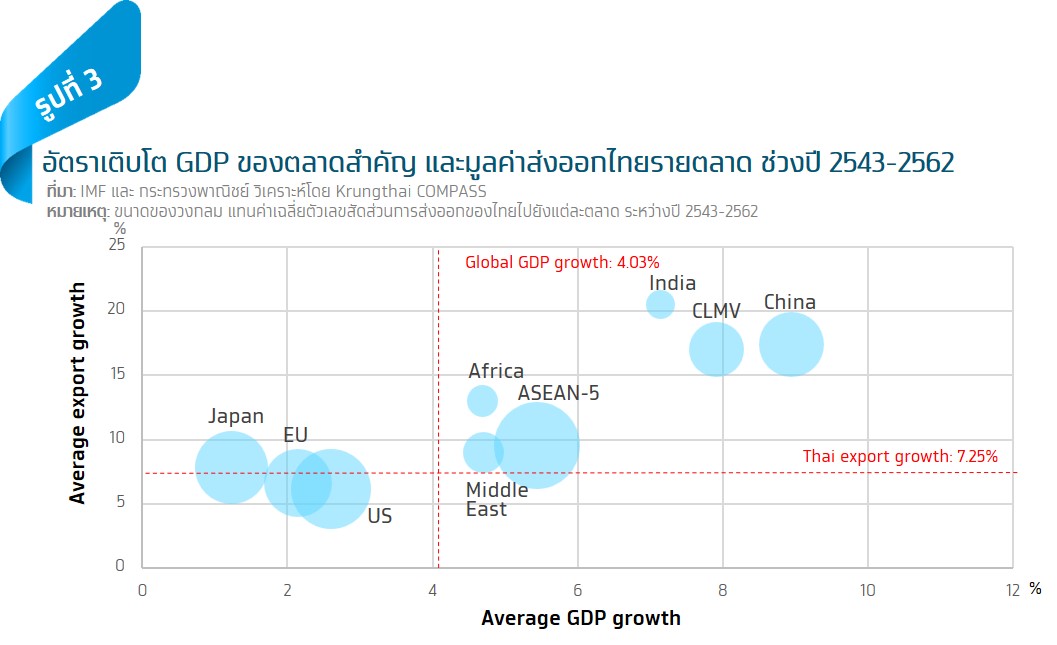

การผูกโยงเศรษฐกิจของไทยกับประชาคมโลกผ่านช่องทางการส่งออกส่งผลให้การเติบโตของไทยมีความอ่อนไหวต่อทิศทางการค้าและภาวะเศรษฐกิจโลกอย่างเลี่ยงไม่พ้น จากการวิเคราะห์ความเชื่อมโยงระหว่างอัตราการขยายตัวของมูลค่าการส่งออกไทยไปยังตลาดสำคัญโดยเฉลี่ยกับตัวเลขการเติบโตของ GDP ของประเทศคู่ค้า พบว่า มีความสัมพันธ์ในระดับสูง[2] กล่าวคือ มูลค่าการส่งออกของไทยจะยิ่งขยายตัวสูงหากส่งออกไปยังประเทศที่มีอัตราการเติบโตทางเศรษฐกิจสูง เมื่อพิจารณาเป็นรายตลาดจะเห็นว่า การส่งออกไปยังประเทศพัฒนาแล้ว (เช่น สหรัฐฯ สหภาพยุโรป) ที่ GDP ขยายตัวต่ำกว่าการเติบโตของ GDP โลกนั้น มูลค่าการส่งออกไปตลาดเหล่านี้จะเติบโตค่อนข้างต่ำกว่าเมื่อเทียบกับการส่งออกไปยังกลุ่มประเทศที่มีอัตราการขยายตัวทางเศรษฐกิจสูง (เช่น จีน อินเดีย)

ความสัมพันธ์ดังกล่าวยังบ่งชี้ว่า การส่งออกของไทยมีโอกาสสูงที่จะผันผวนไปตามภาวะเศรษฐกิจประเทศคู่ค้าและทิศทางการค้าโลก ดังเช่น การส่งออกของไทยไปยังสหรัฐฯและยุโรปซึ่งขยายตัวได้จำกัดสะท้อนผลกระทบจากวิกฤตการเงินโลกที่กดดันให้เศรษฐกิจอ่อนแอลง รวมทั้งญี่ปุ่นที่เผชิญกับดักการเติบโตต่ำและภาวะเงินฝืดมากว่าสามทศวรรษ ในทางกลับกันการส่งออกไปยังกลุ่มตลาดเกิดใหม่ต่างเติบโตได้ดีกว่า โดยเฉพาะจีนที่ได้รับอานิสงส์จากการเข้าร่วมเป็นสมาชิกองค์การค้าโลก (WTO) เมื่อปี 2543 รวมถึงการค้าภายในภูมิภาคเอเชียตะวันออกเฉียงใต้ที่เติบโตด้วยปัจจัยหนุนจากการจัดตั้งเขตการค้าเสรีอาเซียน (AFTA) ในปี 2536 ซึ่งได้พัฒนาไปสู่ประชาคมเศรษฐกิจอาเซียน (AEC) ตั้งแต่ปี 2561 การส่งออกของไทยจึงมีแนวโน้มที่จะหันเหไปสู่การพึ่งพาตลาดภายในภูมิภาค รวมทั้งตลาดเกิดใหม่ที่มีอัตราการขยายตัวสูงกว่าประเทศเศรษฐกิจหลักมากยิ่งขึ้น

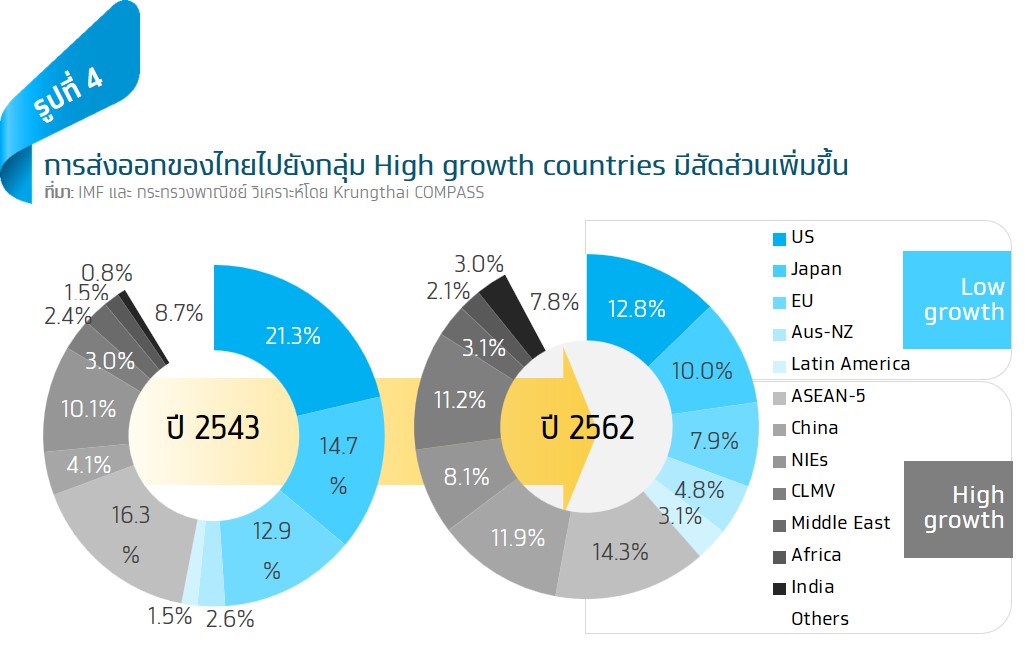

เมื่อวิเคราะห์การเปลี่ยนแปลงทิศทางการส่งออกของไทยไปยังตลาดสำคัญตลอดช่วงกว่า 30 ปีที่ผ่านมาหลังแผนพัฒนาฯฉบับที่ 5 ที่มุ่งเน้นการปรับโครงสร้างทางเศรษฐกิจไปสู่การขับเคลื่อนการเติบโตที่อาศัยการผลิตเพื่อการส่งออกเป็นหลัก จะพบว่า ไทยพึ่งพาการส่งออกไปยังกลุ่มประเทศที่มีอัตราการขยายทางเศรษฐกิจสูงมากขึ้น จากที่มีส่วนแบ่งตลาดต่อการส่งออกไทยเพียง 38.2% ในปี 2543 ได้เพิ่มเป็น 53.6% ในปี 2562 โดยเฉพาะการส่งออกไปยังตลาดจีนที่เคยมีสัดส่วนเพียง 4.1% ในระยะแรก แต่การเข้าเป็นสมาชิก WTO หลังจากนั้นได้เสริมบทบาทการค้าของจีน และยังส่งผลให้กลายเป็นประเทศคู่ค้าหลักลำดับที่ 2 ของไทยรองจากสหรัฐฯ โดยมีสัดส่วนประมาณ 11.9% ของมูลค่าการส่งออก อย่างไรก็ตาม กระแสการกีดกันทางการค้าที่กลับมารุนแรงขึ้น โดยเฉพาะกรณีความขัดแย้งทางการค้าระหว่างสหรัฐฯกับจีนที่ปะทุขึ้นชัดเจนตั้งแต่สมัยอดีตประธานาธิบดีทรัมป์ของสหรัฐฯเมื่อปี 2561 เป็นต้นมา ได้ทำลายบรรยากาศการค้าโลกและส่งผลทางลบต่อการค้าที่พึ่งพาห่วงโซ่อุปทานจีนรวมถึงการส่งออกของไทยไปยังตลาดจีนที่ขยายตัวได้อย่างจำกัด

แม้กระนั้นการส่งออกของไทยไปยังตลาดเกิดใหม่ เช่น กลุ่มประเทศ CLMV ตะวันออกกลาง และอินเดีย ซึ่งจัดอยู่ในกลุ่มประเทศที่มีการเติบโตสูงยังมีส่วนช่วยขับเคลื่อนการส่งออกของไทย ความพยายามมองหาตลาดส่งออกใหม่ในประเทศที่มีอัตราการเติบโตทางเศรษฐกิจสูงจึงอาจเป็นแนวทางรับมือกับโลกโฉมใหม่ที่โตช้าลงได้ มองไปข้างหน้า เศรษฐกิจโลกที่มีแนวโน้มเติบโตลดลงกว่าเดิมจะเป็นข้อจำกัดต่อการส่งออกและการขยายตัวของไทยในระยะต่อไป และอาจซ้ำเติมเศรษฐกิจไทยให้ได้รับผลกระทบจากโควิด-19 ที่ฉุดให้การเติบโตต่ำกว่าช่วงก่อนการแพร่ระบาด ท่ามกลางปัจจัยท้าทายหลายด้าน เช่น ปัญหาต้นทุนการผลิตที่ยังคงสูงเทียบจากช่วงก่อนหน้า รวมทั้งปัญหาหนี้ครัวเรือนที่ต่างเป็นปัจจัยกดดันการใช้จ่ายภายในประเทศ

การเติบโตที่ช้าลงกับมูลค่าหลุมรายได้ที่หายไป

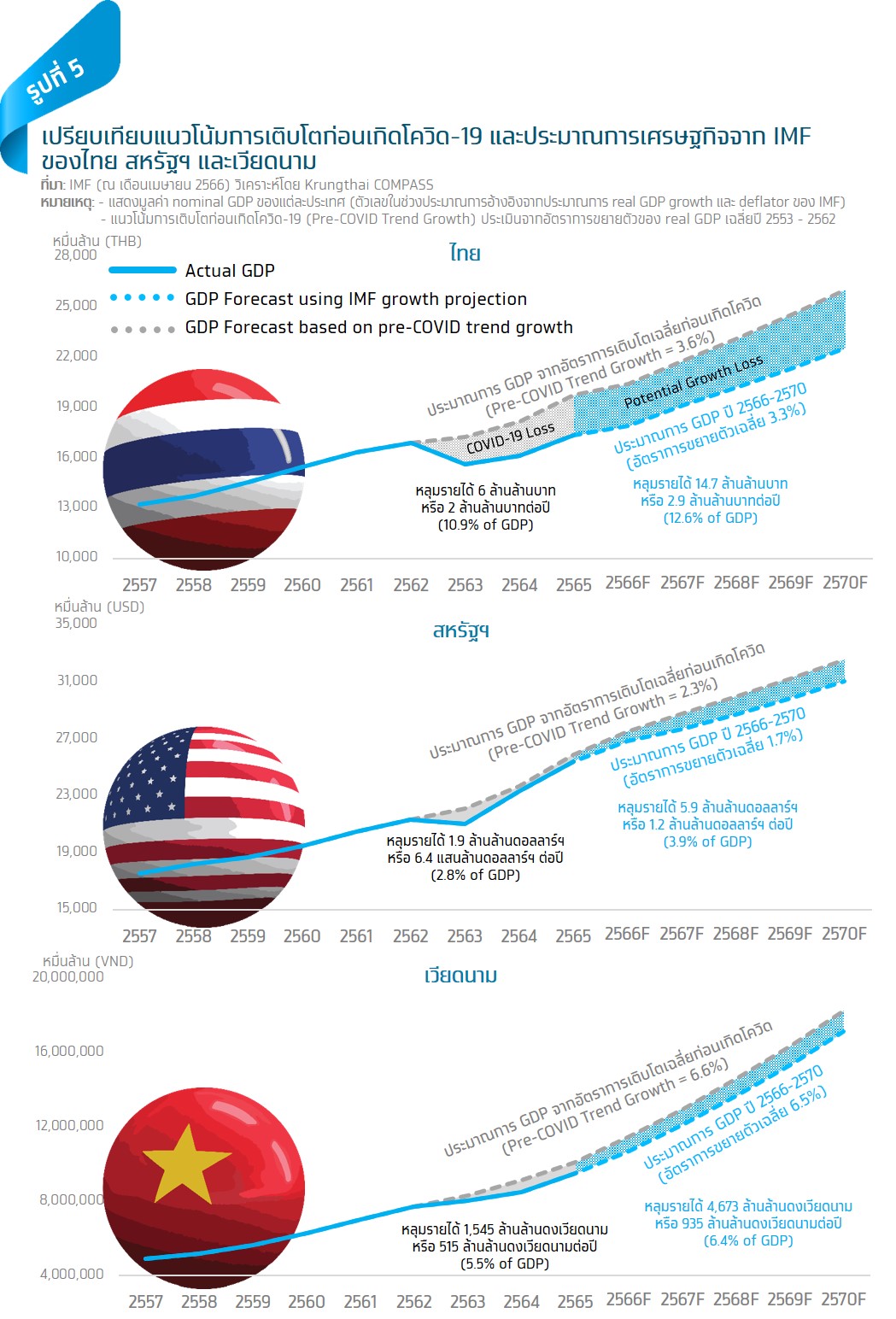

การเติบโตของเศรษฐกิจไทยในระยะข้างหน้ามีแนวโน้มเติบโตชะลอลง โดย IMF ได้ประเมินเศรษฐกิจใน 5 ปีข้างหน้าจะขยายตัวเฉลี่ยที่ 3.3% ซึ่งต่ำกว่าการประเมินครั้งก่อนที่ 3.4% และเป็นการเติบโตที่ต่ำกว่าค่าเฉลี่ยก่อนเกิดโควิด-19 ที่ 3.6% โดยเศรษฐกิจที่มีแนวโน้มเติบโตชะลอลงจะเป็นการซ้ำเติมให้หลุมรายได้ของไทยเพิ่มสูงขึ้น คาดว่าในช่วงระยะเวลาของการแพร่ระบาดระหว่างปี 2563 ถึง 2565 ที่ผ่านมา หลุมรายได้จากวิกฤตโควิดมีมูลค่าประมาณ 6 ล้านล้านบาท หรือ 2 ล้านล้านบาทต่อปี ซึ่งคิดเป็น 10.9% ของ GDP และได้กลายเป็นแผลเป็นทางเศรษฐกิจ (economic scars) ส่วนช่วงหลังวิกฤตซึ่งไทยและหลายประเทศทั่วโลกได้เปลี่ยนโหมดเข้าสู่ภาวะปกติจากสถานการณ์แพร่ระบาดคลี่คลายลงไปมากแล้วนั้นเศรษฐกิจโลกยังคงต้องเผชิญกับการเติบโตช้าลง ส่วนหนึ่งเป็นผลพวงจากรอยแผลเป็นของวิกฤตโควิด รวมทั้งยังมีปัจจัยลบอื่น เช่น ภาวะเงินตึงตัว เงินเฟ้อที่ปรับตัวลดลงช้ากว่าคาด ตลอดจนความขัดแย้งด้านภูมิรัฐศาสตร์ที่ลากยาว การขยายตัวของเศรษฐกิจโลกที่ต่ำลงจะลดทอนการเติบโตทางเศรษฐกิจของไทยไปด้วยเช่นกัน คาดว่าศักยภาพในการเติบโตของไทยมีแนวโน้มเติบโตชะลอลงที่ 3.3% จะซ้ำเติบให้ช่องว่างระหว่างแนวโน้ม GDP ที่ควรจะเป็นก่อนโควิด (Pre-COVID Trend Growth) กับแนวโน้ม GDP ที่น่าจะเกิดขึ้นจริง (ตามประมาณการของ IMF) ห่างมากยิ่งขึ้น ทำให้เกิดหลุมรายได้ที่สูงถึง 2.9 ล้านล้านบาทต่อปี คิดเป็น 12.6% ของ GDP

ในขณะที่หลุมรายได้ทางเศรษฐกิจของต่างประเทศไม่ได้ลึกหรือมีแนวโน้มกว้างขึ้นเหมือนกับไทย เช่น สหรัฐฯ ที่เป็นประเทศพัฒนาแล้วแต่หลุมรายได้มีแนวโน้มอยู่ที่ 3.9% ของ GDP ซึ่งต่ำกว่าไทยที่สูงถึง 12.6% แม้ว่าเศรษฐกิจสหรัฐฯ จะมีแนวโน้มที่ชะลอลงมากกว่าไทยตามประมาณการของ IMF แต่แผลเป็นทางเศรษฐกิจของสหรัฐฯ ในช่วงโควิดมีไม่สูงมากนักเพราะภาครัฐมีมาตรการช่วยเหลือและเยียวยาทั้งภาคธุรกิจและครัวเรือนที่มากพอเพื่อพยุงรายได้ทางเศรษฐกิจ หรือแม้แต่เวียดนามที่เป็นประเทศกำลังพัฒนาเช่นเดียวกับไทย แต่หลุมรายได้มีแนวโน้มอยู่ที่ 6.4% ของ GDP เท่านั้น เพิ่มขึ้นเล็กน้อยจากในช่วงโควิดที่ 5.5% ของ GDP เนื่องจากศักยภาพการเติบโตทางเศรษฐกิจแทบจะไม่ลดลงจากช่วงก่อนโควิด ซึ่งต่างจากไทยที่มีแนวโน้มชะลอลงต่อเนื่องและเหลือเพียง 3.0% ในปี 2570 สะท้อนถึงไทยกำลังเผชิญกับปัญหาในการเติบโตที่ชะลอลงและมีความสามารถทางการแข่งขันที่ลดลง

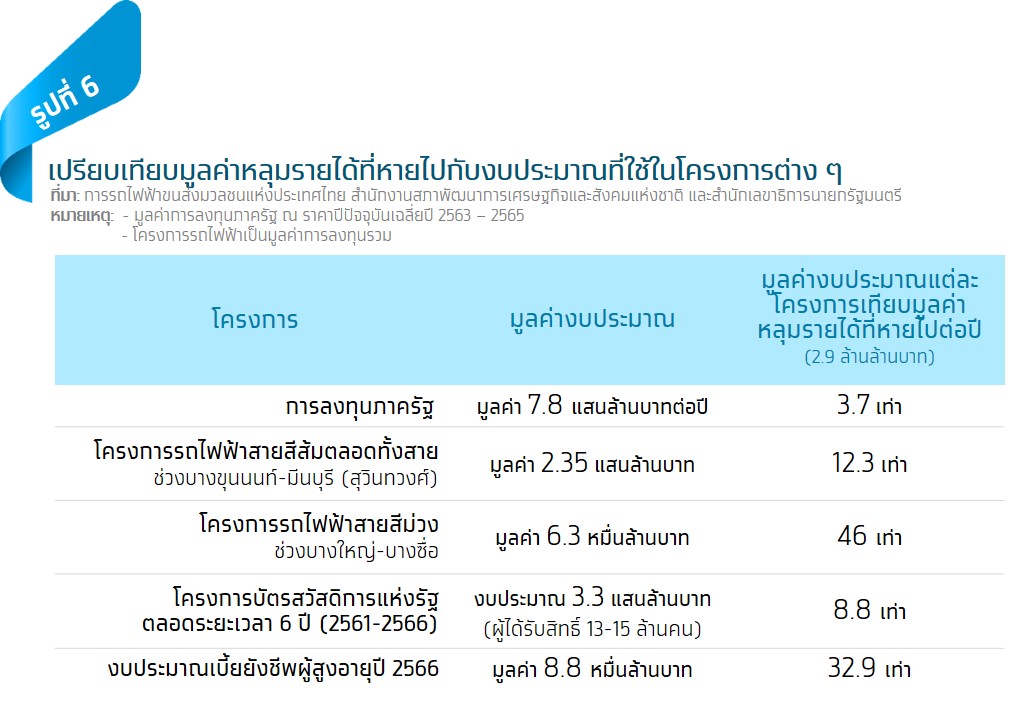

หลุมรายได้ของไทยที่หายไปประมาณปีละ 2.9 ล้านล้านบาท เป็นผลพวงของวิกฤตโควิดที่สร้างแผลเป็นทางเศรษฐกิจ (economic scars) และผลของศักยภาพในการเติบโตของประเทศที่ชะลอตัวส่วนหนึ่งจากเศรษฐกิจโลกที่โตช้าลง ถือเป็นค่าเสียโอกาสของการพัฒนาประเทศในหลายด้าน เนื่องจากเม็ดเงินดังกล่าวเป็นมูลค่าที่สูง หากเปรียบเทียบกับงบประมาณในโครงการต่างๆ จะพบว่าหลุมรายได้ที่หายไปต่อปีดังกล่าว สามารถนำไปใช้ในการลงทุนของภาครัฐได้มากถึง 3.7 ปี หรือนำไปใช้ในโครงการรถไฟฟ้าสายใหม่ (เทียบเคียงจากมูลค่าโครงการสายสีส้ม) ตลอดทั้งสายได้มากถึง 12.3 โครงการ หรือเพิ่มเงินในงบประมาณเบี้ยยังชีพผู้สูงอายุได้มากถึง 32.9 เท่า เป็นต้น ศักยภาพการเติบโตของประเทศที่มีแนวโน้มเติบโตได้ต่ำกว่าในอดีต จึงสะท้อนถึงรายได้ที่หายไปมูลค่ามหาศาล

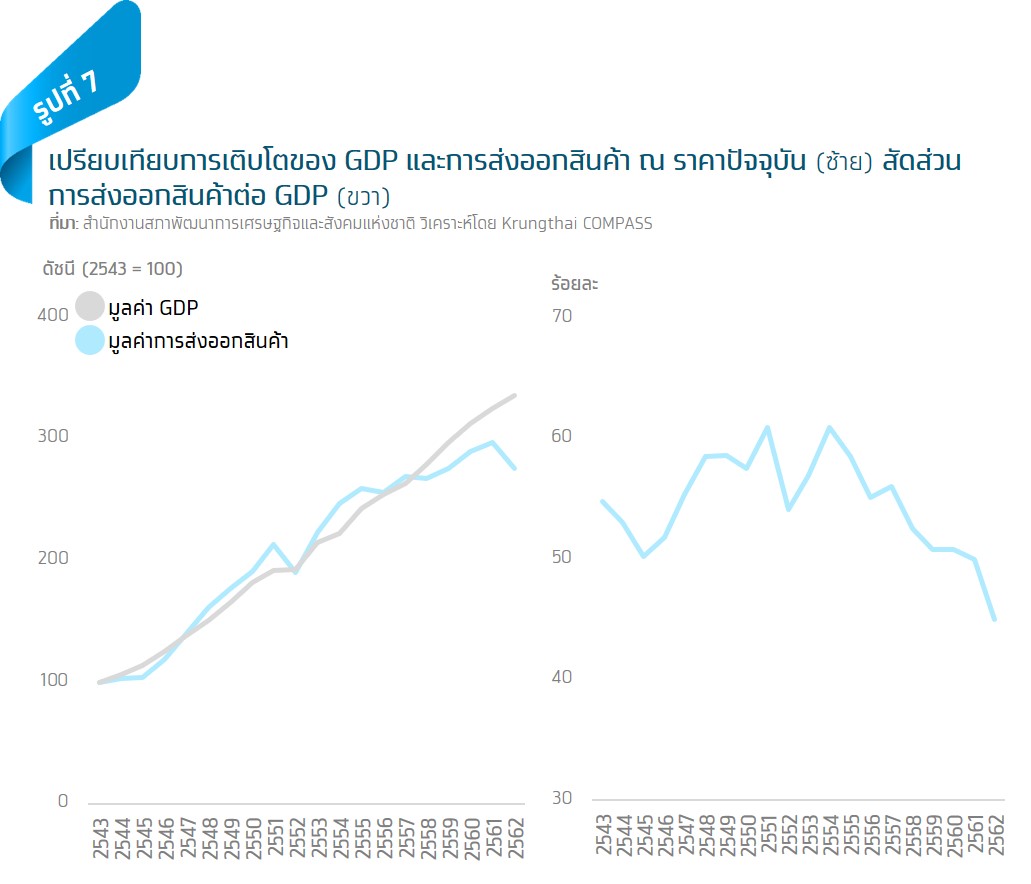

การเติบโตของเศรษฐกิจของไทยมีแนวโน้มชะลอลงเทียบจากในอดีตที่เคยขยายตัวได้เฉลี่ย 4.3% ในช่วงปี 2543-2552 ชะลอลงมาสู่ 3.6% ในช่วงปี 2553-2562 ส่วนหนึ่งเป็นผลจากการส่งออกสินค้าที่ชะลอลงอย่างชัดเจนจาก 10.6% ลงสู่ 5.3% ตามลำดับ สอดคล้องกับการเติบโตของเศรษฐกิจโลกที่ลดลงต่อเนื่องเช่นกัน โดยเฉพาะในปี 2562 เศรษฐกิจโลกขยายตัวชะลอลงส่วนหนึ่งจากสงครามการค้าของระหว่างสหรัฐฯ และจีน และได้ส่งผลกระทบต่อภาคการส่งออกสินค้าของไทย การเติบโตของเศรษฐกิจโลกที่ชะลอลงส่งผลให้สัดส่วนการส่งออกสินค้าต่อ GDP ของไทยปรับลดลงต่อเนื่อง อีกทั้ง IMF ได้ประเมินแนวโน้มการเติบโตของเศรษฐกิจโลกในระยะปานกลางมีโอกาสเติบโตชะลอลง ซึ่งคาดว่าจะส่งผลกระทบต่อเศรษฐกิจไทยผ่านการส่งออกสินค้าเป็นหลัก โดยเฉพาะความต้องการนำเข้าสินค้าไทยที่อาจชะลอตัวจากประเทศที่อัตราการเติบโตระยะข้างหน้าอ่อนแรงลง เช่น สหรัฐฯ และจีน ซึ่งเป็นคู่ค้าสองอันดับแรกของไทย โดย IMF คาดว่าในปี 2571 สหรัฐฯ จะเติบโต 2.1% และจีนจะเติบโตเพียง 3.4% ชะลอลงจากที่เคยขยายตัวในช่วงปี 2553-2562 โดยเฉลี่ยที่ 2.3% และ 7.7% ตามลำดับ

ภูมิทัศน์ของการส่งออกไทยในระยะข้างหน้าควรเป็นอย่างไร

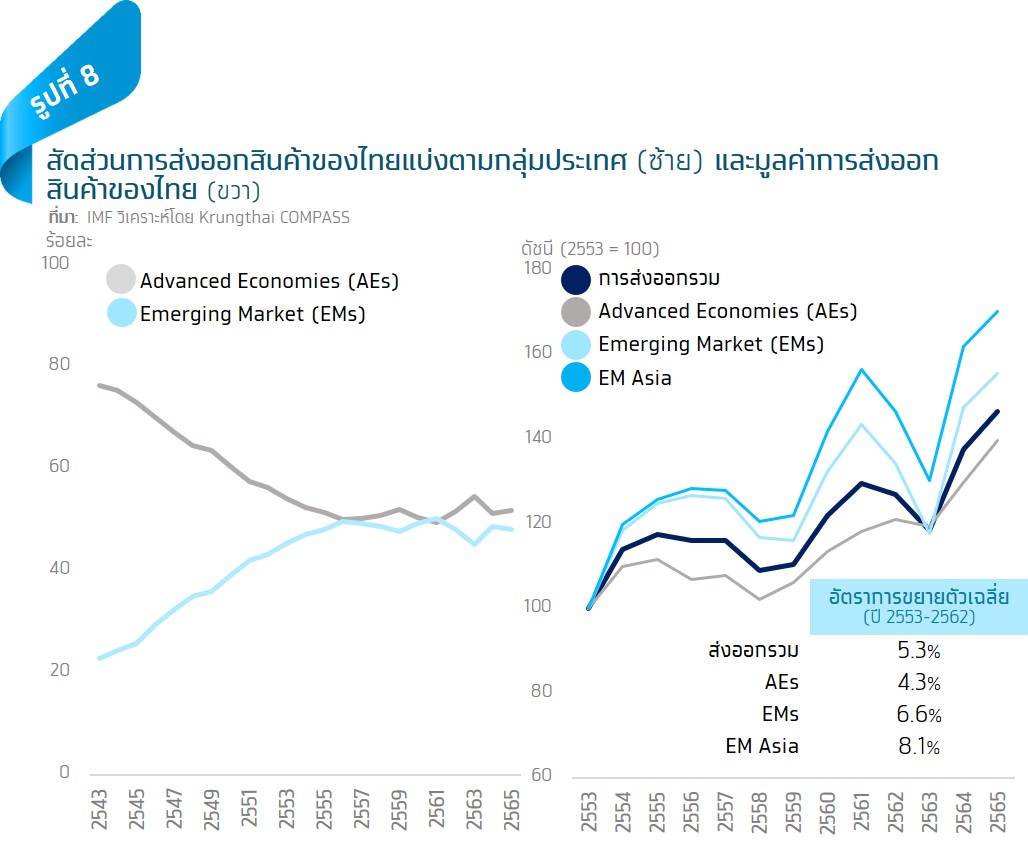

การส่งออกสินค้าของไทยในอดีตเคยพึ่งพากลุ่มประเทศพัฒนาแล้ว (AEs) สูงถึง 3 ใน 4 ของการส่งออก แต่สัดส่วนการส่งออกทยอยลดลงมาอย่างต่อเนื่องจนเหลือประมาณ 1 ใน 2 ของการส่งออกทั้งหมดตั้งแต่ช่วงปี 2553 เป็นต้นมา เนื่องจากส่วนแบ่งทางการค้าในกลุ่มประเทศตลาดเกิดใหม่ (EMs) เพิ่มขึ้นอย่างต่อเนื่องสอดกับการเติบโตทางเศรษฐกิจของประเทศเหล่านี้ และทำให้การส่งออกสินค้าในช่วง 10 ปี ก่อนเกิดวิกฤตโควิด-19 (2553-2562) ขยายตัวได้เฉลี่ยถึงปีละ 6.6% สูงกว่าการส่งออกรวมที่ 5.3% ซึ่งมาจากกลุ่มตลาดเอเชีย (EM Asia) เป็นหลักโดยขยายตัวสูงถึง 8.1% ประเทศที่เติบโตดี เช่น จีน (6.9%) และอินเดีย (9.4%) ขณะที่กลุ่มประเทศ AEs ขยายตัวเพียง 4.3% สะท้อนถึงการพึ่งพาทางการค้าระหว่างประเทศที่เปลี่ยนแปลงไปสู่ประเทศตลาดเกิดใหม่มากขึ้นสอดคล้องกับการเติบโตของเศรษฐกิจในแต่ละประเทศ

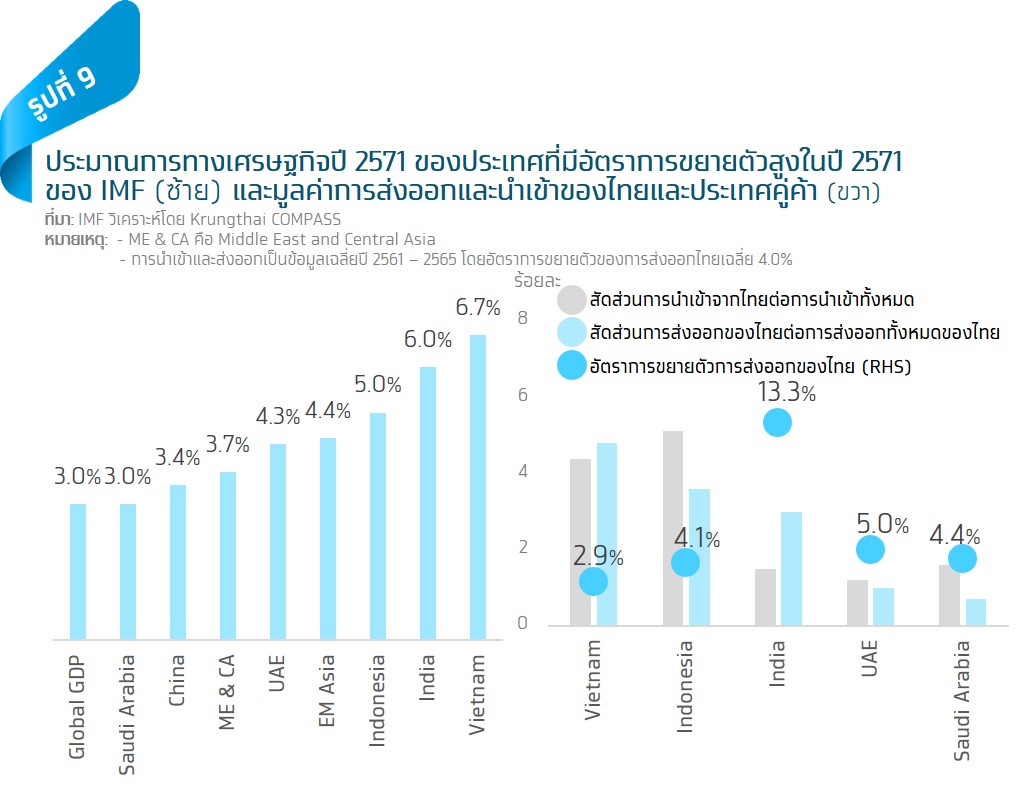

เศรษฐกิจของประเทศที่ขยายตัวได้ดีแสดงถึงศักยภาพในการเติบโตของมูลค่าการส่งออกซึ่งจะเป็นโอกาสทางการค้าระหว่างประเทศของไทย จากประมาณการของ IMF ที่ประเมินการเติบโตทางเศรษฐกิจในระยะยาว พบว่า กลุ่มประเทศ EM Asia มีแนวโน้มที่จะเติบโตได้ถึง 4.4% ซึ่งสูงกว่าการเติบโตของเศรษฐกิจโลกที่ 3.0% โดยประเทศที่มีอัตราการขยายตัวสูง (high growth) หรือ GDP เติบโตมากกว่า GDP ของโลก เช่น เวียดนาม (6.7%) อินเดีย (6.0%) และอินโดนีเซีย (5.0%) โดยเฉพาะอินเดียที่กำลังมีประชากรเพิ่มขึ้นเป็นอันดับหนึ่งของโลกในปีนี้ และมีสัดส่วนชนชั้นกลางมากถึง 1 ใน 3 ของประชากร[3] สะท้อนถึงประเทศที่มีกำลังซื้อของผู้บริโภคขนาดใหญ่ของโลก นอกจากนี้กลุ่มประเทศตะวันออกกลางและเอเชียกลางมีแนวโน้มขยายตัวได้ถึง 3.7% ซึ่งในกลุ่มนี้มีประเทศที่เติบโตในอัตราสูง เช่น สหรัฐอาหรับเอมิเรตส์ (4.3%) และซาอุดิอาระเบีย (3.0%) โดยที่ผ่านมาไทยยังส่งออกสินค้าไปประเทศเหล่านี้ในสัดส่วนที่ต่ำ (น้อยกว่า 5.0%) และประเทศคู่ค้าดังกล่าวนำเข้าสินค้าจากไทยในสัดส่วนที่ต่ำเช่นกัน อย่างไรก็ดี หากพิจารณาการส่งออกของไทยไปยังประเทศข้างต้นในช่วง 5 ปีที่ผ่านมา ส่วนใหญ่ขยายตัวได้สูงกว่าค่าเฉลี่ยของการส่งออกทั้งหมดที่ 4.0% Krungthai COMPASS ประเมินว่า การขยายตลาดไปยังประเทศที่มีอัตราการเติบโตสูงจะเป็นโอกาสสำหรับภาคส่งออกของไทย ซึ่งช่วยลดผลกระทบจากเศรษฐกิจโลกที่มีแนวโน้มโตช้าลงในระยะข้างหน้า และเป็นทางเลือกทดแทนการส่งออกไปยังตลาดสหรัฐฯ จีน รวมถึงประเทศพัฒนาแล้วที่อาจมีอัตราการขยายตัวต่ำลงในอนาคต

Implication & Recommendation:

ในบริบทของเศรษฐกิจโลกใหม่ช่วงระยะ 5 ปีข้างหน้าที่มีแนวโน้มเติบโตช้าลง การขยายตัวของเศรษฐกิจไทยซึ่งอาศัยการส่งออกเป็นตัวขับเคลื่อนจึงต้องเผชิญความท้าทายที่สำคัญ Krungthai COMPASS จึงมีข้อเสนอแนะดังนี้

• รัฐบาลใหม่ที่จะต้องเข้ามาวางยุทธศาสตร์การบริหารประเทศในช่วง 4 ปีจากนี้ควรหาแนวทางลดผลกระทบจากภาวะเศรษฐกิจโลกในสภาพแวดล้อมใหม่ที่ขยายตัวต่ำกว่าเดิม ซึ่งอาจกำหนดเป้าหมายสำหรับตลาดส่งออกไปยังประเทศที่มีอัตราการเติบโตสูงหรือตลาดเกิดใหม่ ตลอดจนแสวงหาแนวทางเพื่อส่งเสริมความร่วมมือและลดอุปสรรคทางการค้าการลงทุนทั้งในกรอบพหุภาคีและทวิภาคีโดยเฉพาะการเร่งรัดข้อตกลงทางการค้าให้คืบหน้า ซึ่งวิธีการดังกล่าวนอกจากจะสร้างตลาดทดแทนประเทศหลักที่เติบโตช้าลงแล้วยังช่วยกระจายความเสี่ยงของตลาดส่งออกไทยให้มีความหลากหลายมากขึ้น

• ผู้ส่งออกควรขยายตลาดส่งออกสินค้าไปยังกลุ่มประเทศที่ยังมีศักยภาพในการเติบโตสูง หรือกลุ่มประเทศ high growth เช่น เวียดนาม อินเดีย อินโดนีเซีย สหรัฐอาหรับเอมิเรตส์ และซาอุดิอาระเบีย เป็นต้น ซึ่งแนวโน้มเศรษฐกิจที่เติบโตดีต่อเนื่องสะท้อนโอกาสของภาคการส่งออกที่จะเข้าไปเจาะตลาดได้มากขึ้น โดยสามารถพิจารณาปัจจัยสนับสนุนของการเติบโตในแต่ละประเทศที่มีบริบทแตกต่างกัน เช่น อินเดีย และอินโดนีเซีย เติบโตจากอุปสงค์ภายในประเทศเป็นหลักสอดคล้องกับจำนวนประชากรที่มากซึ่งจะเป็นโอกาสของการส่งออกสินค้ากลุ่มอุปโภคบริโภค ขณะที่เวียดนามมีสัดส่วนการส่งออกที่สูงจึงเป็นโอกาสของการส่งออกสินค้าในกลุ่มขั้นกลางเพื่อสามารถนำไปใช้เป็นวัตถุดิบในห่วงโซ่การผลิตได้

• ผู้กำหนดนโยบายควรเสริมศักยภาพของภาคเศรษฐกิจภายในประเทศให้มีความแข็งแกร่งเพื่อลดสัดส่วนการพึ่งพาการส่งออกและลดผลกระทบจากความผันผวนภายนอกประเทศต่อเศรษฐกิจไทย โดยเฉพาะการเพิ่มขีดความสามารถในการแข่งขันของประเทศในระยะยาว เนื่องจากความสามารถทางการแข่งขันที่ลดลงเป็นปัจจัยสำคัญที่ทำให้ไทยมีหลุมรายได้จากรอยแผลเป็นทางเศรษฐกิจค่อนข้างลึก โดยอาจใช้วิธีการพัฒนาแรงงานให้มีทักษะสูงขึ้นและเสริมทักษะใหม่ๆ รวมถึงส่งเสริมภาคธุรกิจ ผู้ประกอบการในกลุ่ม SMEs ตลอดจนภาคเกษตร ให้มีผลิตภาพที่สูงขึ้น ทั้งในด้านการพัฒนาผลิตภัณฑ์ การใช้เครื่องจักรและเทคโนโลยีสมัยใหม่ การวางแผนทางการเงินและการตลาด[4] ซึ่งจะช่วยเพิ่มรายได้ รวมทั้งกระตุ้นการบริโภคและการลงทุนภายในประเทศ อีกประการหนึ่ง ควรหาวิธีการโละและปรับปรุงกฎระเบียบหรือกิโยตีนกฎหมาย (Regulatory Guillotine) ที่เป็นอุปสรรคต่อการลงทุนและสร้างภาระแก่ผู้ประกอบการรวมถึงผู้บริโภค[5] แนวทางเหล่านี้ถือเป็นทางเลือกแทนการใช้นโยบายประชานิยมที่อาจสร้างภาระทางการคลัง

• ภาครัฐและภาคเอกชนควรนำเทคโนโลยีสมัยใหม่เข้ามาใช้เพื่อเพิ่มศักยภาพการเติบโตในระยะยาว ภาครัฐสามารถที่จะสนับสนุนการลงทุนทั้งด้านการวิจัยและการพัฒนา และด้านโครงสร้างพื้นฐาน เพื่อสร้างองค์ความรู้และช่วยผลักดันให้แก่ภาคธุรกิจสามารถเข้าถึงเทคโนโลยีได้มากขึ้น สำหรับภาคธุรกิจควรปรับตัวโดยเรียนรู้และนำเทคโนโลยีสมัยใหม่เข้ามาใช้เพื่อเพิ่มศักยภาพในการแข่งขันทั้งช่วยลดต้นทุนและเพิ่มประสิทธิภาพการผลิตและลดต้นทุน เช่น การนำ Space Technology มาใช้ในภาคเกษตรผ่านการให้น้ำอัตโนมัติจะช่วยให้ผลผลิตข้าวเพิ่มขึ้น 15% หรือ ใช้เทคโนโลยีเซ็นเซอร์ในการติดตามและตรวจสอบสถานะข้อมูลสำหรับการเพาะปลูกสามารถทำกำไรให้แก่เกษตรเพิ่มขึ้น 6-15 เท่า และสำหรับภาคก่อสร้างหากนำมาใช้ในการสำรวจและปรับพื้นที่อย่างแม่นยำก่อนทำการก่อสร้างจะลดต้นทุนก่อสร้างได้ถึง 10-20% เป็นต้น[6]

[1] ค่าสัมประสิทธิ์สหสัมพันธ์เพิ่มจาก 0.37 ในระยะก่อนวิกฤตการเงินเอเชีย (2523-2539) เป็น 0.61 ในช่วง 20 ปีก่อนการแพร่ระบาด (2542-2562)

[2] ค่าสัมประสิทธิ์สหสัมพันธ์ระหว่างการขยายตัวของการส่งออกไทยไปยังตลาดสำคัญกับตัวเลขการเติบโตของ GDP ของประเทศคู่ค้าเท่ากับ 0.87

[3] อ้างอิงข้อมูลจากบทความ Gauging India’s middle-class opportunity (Financial Times)

[4] อ้างอิงจากบทความของ TDRI เรื่อง ข้อเสนอ สำหรับพรรคการเมืองต่อ 4 นโยบายเศรษฐกิจในการเลือกตั้งทั่วไป 2566

[5] TRDI พบว่าการปรับหรือยกเลิกกฎระเบียบที่ไม่จำเป็นและล้าสมัยจะช่วยประหยัดต้นทุนในการปฏิบัติตามกฎหมายได้ถึง 1.3 แสนล้านบาทต่อปี คิดเป็นร้อยละ 0.8 ของ GDP อ้างอิงจากบทความของ TDRI เรื่อง เศรษฐกิจไทยฟื้นไม่ยาก หาก ‘กิโยตินกฎหมาย’

[6] อ้างอิงจากบทความของ Krungthai COMPASS เรื่อง Space Technology โอกาสยกระดับศักยภาพธุรกิจไทยในยุค Digital Transformation

A5853

")

")