- Details

- Category: วิเคราะห์-เศรษฐกิจ

- Published: Tuesday, 03 October 2023 18:02

- Hits: 2569

Krungthai COMPASS ชี้ Net zero supply chain เทรนด์ธุรกิจพลิกโฉมห่วงโซ่อุปทาน สู่ความยั่งยืน

โดย ณัฐพร ศรีทอง

Krungthai COMPASS

Key Highlights

● Net zero supply chain คือแนวคิดการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ตลอดห่วงโซ่อุปทาน ตั้งแต่ต้นน้ำถึงปลายน้ำ ซึ่งครอบคลุมก๊าซเรือนกระจกทั้ง Scope 1- 3

● แนวคิดนี้มีความสำคัญเนื่องจาก 1) ก๊าซเรือนกระจกส่วนใหญ่ คือ Scope 3 สะท้อนจากกลุ่มตัวอย่างบริษัทใน SET จำนวน 161 ราย ที่พบว่ามี Scope 3 มากถึง 58% ของก๊าซเรือนกระจกทั้งหมด 2) บริษัททั่วโลกกำลังมุ่งเน้นแนวทางนี้ โดย 96% ของบริษัทที่ตั้งเป้าลดก๊าซเรือนกระจกตามหลักวิทยาศาสตร์ (SBTi) ได้รวมไปถึงการลด Scope 3 ด้วย

● ธุรกิจขนาดใหญ่ โดยเฉพาะธุรกิจส่งออกและธุรกิจที่มี Scope 3 สูง เช่น ธุรกิจอาหารและเครื่องดื่ม เสื้อผ้า อสังหาฯ เคมีภัณฑ์ และเครื่องจักร อุตสาหกรรม ควรดำเนินตามแนวทาง Net zero supply chain โดยเริ่มตั้งแต่ตรวจวัดก๊าซคาร์บอนฯ กำหนดเป้าหมายและปรับกลยุทธ์ เช่น ออกแบบผลิตภัณฑ์ใหม่ และผนวกตัวชี้วัดคาร์บอนฯ เข้าไปในกระบวนการจัดซื้อจัดจ้าง

● ธุรกิจ SMEs ซึ่งอยู่ใน Supply chain ของรายใหญ่ ควรปรับตัวโดยลดคาร์บอนฯ ในส่วนของตนเอง (Scope 1) ขณะที่ภาครัฐควรมีมาตรการส่งเสริมและช่วยเหลือธุรกิจ เช่น ด้านการจัดทำบัญชีคาร์บอนฯ ด้านเงินทุน และด้านการรวมกลุ่มเพื่อผนึกกำลังภายในอุตสาหกรรม

การบริหารจัดการห่วงโซ่อุปทาน (Supply chain management) ถือเป็นอีกหัวใจสำคัญในการดำเนินธุรกิจ โดยเฉพาะอย่างยิ่งนับตั้งแต่วิกฤตโควิด-19 ที่สร้างความท้าทายจากการหยุดชะงักของห่วงโซ่อุปทานโลก (Supply chain disruption) เนื่องจากการขาดแคลนสินค้าและความล่าช้าในการขนส่ง นอกจากนั้น ปัญหาภูมิรัฐศาสตร์ (Geopolitical risk) อย่างความขัดแย้งระหว่างรัสเซียและยูเครนก็เข้ามาสร้างแรงกระเพื่อมต่อการบริหารจัดการห่วงโซ่อุปทานอยู่ไม่น้อย อาทิ ด้านต้นทุนการผลิต ทำให้ผู้ประกอบการไทย โดยเฉพาะกลุ่มผู้ส่งออกและนำเข้าสินค้าต้องปรับทัพการดำเนินธุรกิจใหม่เพื่อเพิ่มความยืดหยุ่น (Resilience) อยู่ตลอดเวลา

หากมองไปในอนาคตอันใกล้นี้ มีอีก 2 ปัจจัยท้าทายสำคัญ ที่จะส่งผลต่อการบริหารจัดการห่วงโซ่อุปทาน นั่นคือ 1) การแบ่งขั้วทางเศรษฐกิจโลก (Decoupling) จากความขัดแย้งระหว่างสองขั้วมหาอำนาจทางเศรษฐกิจโลกอย่างสหรัฐฯ และจีน ซึ่งนำไปสู่การปรับเปลี่ยนบทบาทคู่ค้าและห่วงโซ่อุปทานโลก เช่น การย้ายฐานการผลิตในรูปแบบ “Reshoring” หรือ “Friend-shoring” ซึ่งจะส่งผลต่อประเทศไทยอย่างหลีกเลี่ยงไม่ได้ เพราะเราเป็นประเทศเปิดขนาดเล็กที่มีความเกี่ยวโยงกับสหรัฐฯ และจีนค่อนข้างสูง และ 2) เทรนด์ Net zero supply chain หรือหมายถึงหลักคิดใหม่ในการดำเนินงานธุรกิจที่มุ่งเน้นการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ตลอดทั้งห่วงโซ่อุปทาน ซึ่งเป็นทิศทางที่ผู้ประกอบการทั่วโลกกำลังให้ความสำคัญ และอาจกลายเป็นบรรทัดฐานใหม่ของการค้าและการลงทุน ทำให้ผู้ประกอบการไทยต้องเร่งปรับตัวให้สอดรับ เพื่อเพิ่มโอกาส ลดความท้าทาย และปูทางไปสู่ห่วงโซ่อุปทานแห่งความยั่งยืน (Sustainable Supply Chain)

หลังจากที่ Krungthai COMPASS เคยนำเสนอบทความเกี่ยวกับการแบ่งขั้วทางเศรษฐกิจโลกไปแล้วในช่วงก่อนหน้า บทความฉบับนี้ จึงขอหยิบยกประเด็น Net zero supply chain มานำเสนอ ว่าหมายถึงอะไร ทำไมจึงสำคัญ และผู้ประกอบการสามารถดำเนินการตามแนวทาง Net zero supply chain ได้อย่างไร มีนัยและคำแนะนำต่อการดำเนินธุรกิจและบทบาทของภาครัฐและหน่วยงานที่เกี่ยวข้องอย่างไรบ้าง

Net zero supply chain ครอบคลุมการลดก๊าซเรือนกระจกตลอดทั้งห่วงโซ่อุปทาน

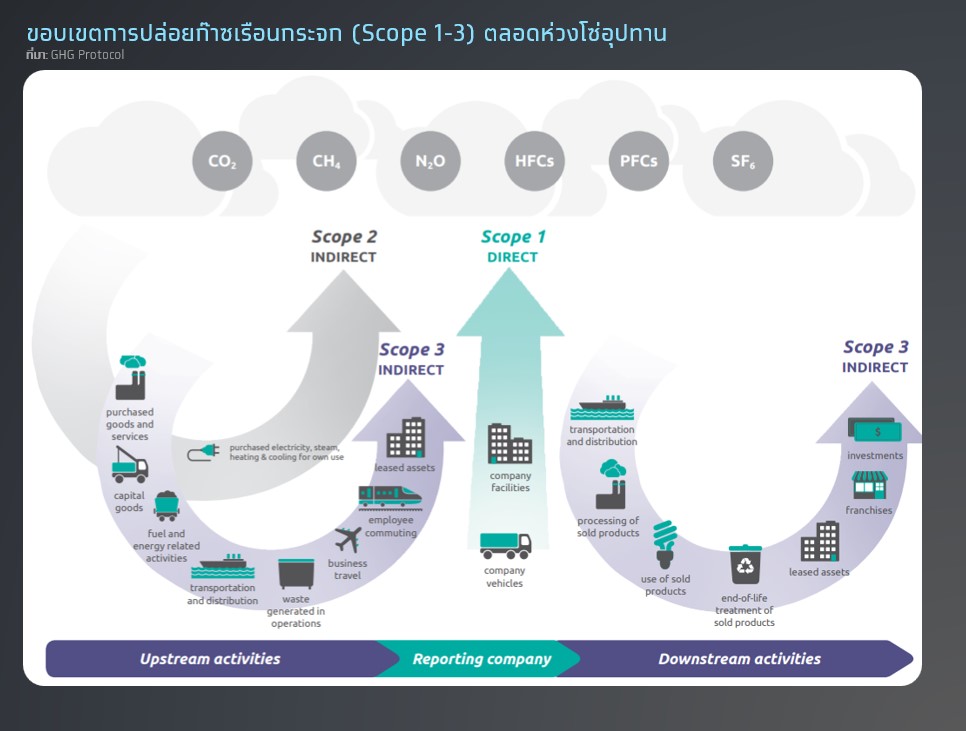

Net zero supply chain หรือ Green supply chain คือแนวคิดการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ หรือการดำเนินงานที่เป็นมิตรต่อสิ่งแวดล้อมตลอดห่วงโซ่อุปทาน ตั้งแต่ต้นน้ำ (Upstream) จนถึงปลายน้ำ (Downstream) ไม่ว่าจะเป็นขั้นตอน

การจัดหาวัตถุดิบ การออกแบบผลิตภัณฑ์และบริการ กระบวนการผลิตและการให้บริการ การขนส่ง การจัดจำหน่าย การบริโภค และการบริหารจัดการตลอดวงจรชีวิตของผลิตภัณฑ์ (Product Life Cycle) ซึ่งครอบคลุมทุกขอบเขตของการปล่อยก๊าซเรือนกระจกทั้ง Scope 1, Scope 2 และ Scope 3 โดย Scope 1 หมายถึงก๊าซเรือนกระจกที่เกิดจากกิจกรรมขององค์กรโดยตรง เช่น การเผาไหม้ของเครื่องจักร และการใช้พาหนะขององค์กร ขณะที่ Scope 2 หมายถึงการปล่อยก๊าซเรือนกระจกทางอ้อมจากการใช้พลังงานขององค์กร เช่น การใช้ไฟฟ้า ส่วน Scope 3 หมายถึงการปล่อยก๊าซเรือนกระจกทางอ้อมอื่นๆ ที่อยู่ในห่วงโซ่อุปทาน เช่น ก๊าซเรือนกระจกจากวัตถุดิบในการผลิตและจากการเดินทางของพนักงาน ทั้งนี้ จะเห็นได้ว่า Net zero supply chain นั้น มิได้เกี่ยวข้องเฉพาะกิจกรรมภายในองค์กรเท่านั้น แต่ยังเชื่อมโยงไปถึงกิจกรรมของคู่ค้า และพันธมิตรทางธุรกิจรายอื่นๆ ด้วย

ทำไม Net zero supply chain จึงมีความสำคัญ

เพราะก๊าซเรือนกระจกส่วนใหญ่คือ Scope 3 ซึ่งเกิดจาก Supply chain

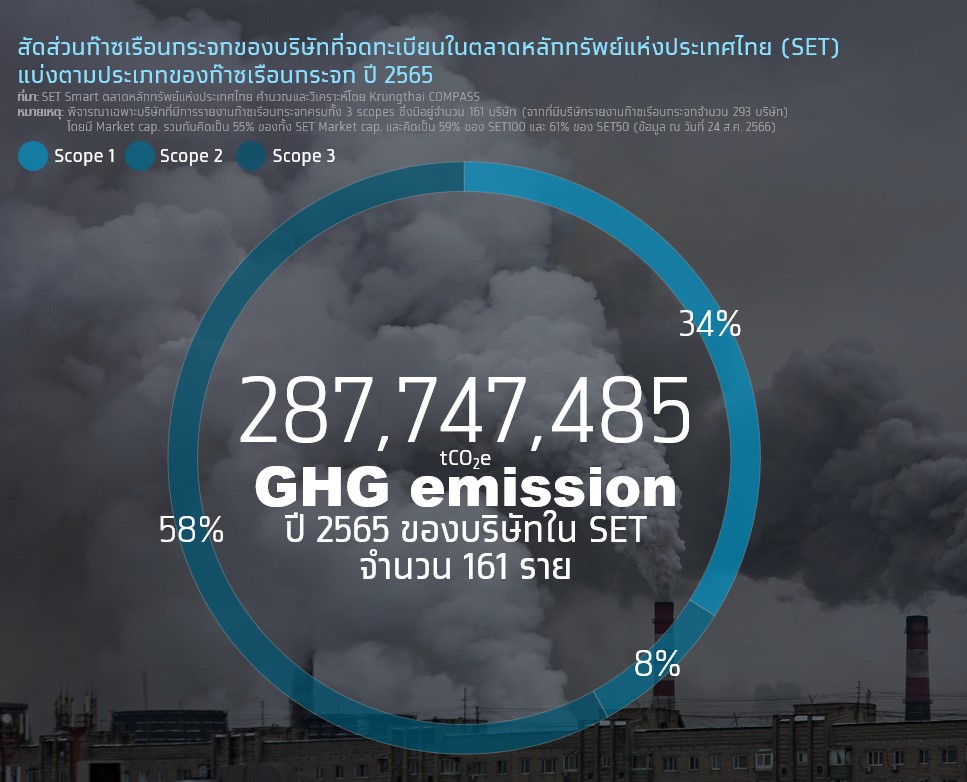

ก๊าซเรือนกระจกของบริษัทขนาดใหญ่ในไทย ส่วนใหญ่ 58% มาจาก Scope 3 โดยจากการวิเคราะห์ข้อมูลของบริษัทขนาดใหญ่ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย ล่าสุดปี 2565 ในกลุ่มตัวอย่างที่มีการรายงานปริมาณก๊าซเรือนกระจกต่อสาธารณชนครอบคลุมทั้ง Scope 1-3 นั้น พบว่าก๊าซเรือนกระจกส่วนใหญ่ 58% เกิดจากกิจกรรมอื่นๆ ที่อยู่ในห่วงโซ่อุปทาน (Scope 3) ขณะที่รองลงมา 34% คือ ก๊าซเรือนกระจกที่เกิดจากกิจกรรมของบริษัทโดยตรง (Scope 1) และที่เหลืออีก 8% คือ ก๊าซเรือนกระจกที่เกิดจากการใช้พลังงานและไฟฟ้าในบริษัท (Scope 2) นอกจากนั้น หากพิจารณาเฉพาะบริษัทที่อยู่ในกลุ่ม SET100 จะพบว่ามีสัดส่วนของก๊าซเรือนกระจกใน Scope 3 สูงถึง 62%

ดังนั้น หากบริษัทต่างๆ จะดำเนินการลดก๊าซเรือนกระจกเพื่อมุ่งสู่ Net zero emission อย่างเข้มข้น จึงจำเป็นอย่างมากที่จะต้องให้ความสำคัญกับการลดก๊าซเรือนกระจกใน Scope 3 โดยเฉพาะบริษัทที่มีแผนจะตั้งเป้าหมายลดการปล่อยก๊าซเรือนกระจกที่อิงกับหลักวิทยาศาสตร์ (Science Based Targets Initiative) หรือ SBTi[1] ซึ่งมีข้อกำหนดว่าบริษัทใดมีการปล่อยก๊าซเรือนกระจกใน Scope 3 เกินกว่า 40% ของการปล่อยก๊าซเรือนกระจกทั้งหมด จำเป็นต้องมีการวัดและตั้งเป้าหมายในการลด Scope 3 ด้วย ทั้งนี้ จากกลุ่มตัวอย่างข้อมูลบริษัทในตลาดหลักทรัพย์ไทย 161 ราย พบว่ามีจำนวน 74 ราย (40%) ที่มี Scope 3 เกินกว่า 40%

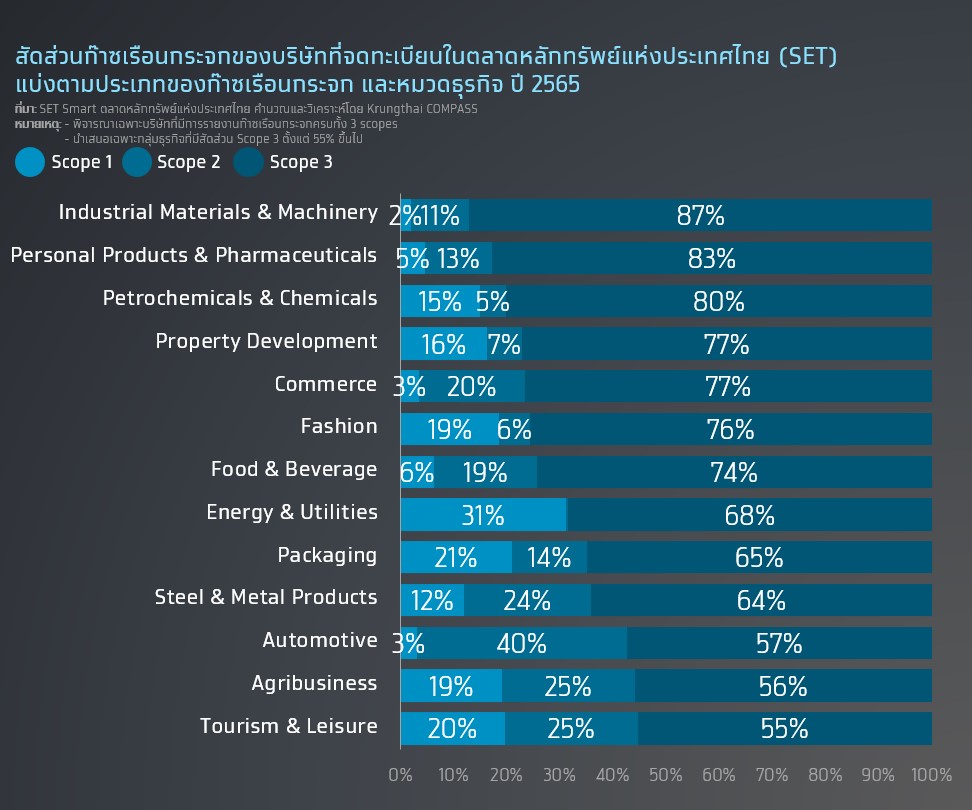

หลายกลุ่มธุรกิจมีก๊าซเรือนกระจกในส่วนของ Scope 3 สูงเกินกว่า 70% ซึ่งสะท้อนว่าเป็นกลุ่มที่ควรมุ่งเน้นการลดก๊าซเรือนกระจกใน Scope 3 หรือตามแนวทาง Net zero supply chain เป็นลำดับแรกๆ ได้แก่ ธุรกิจอาหารและเครื่องดื่ม สินค้าแฟชั่น (เช่น เสื้อผ้าสำเร็จรูป) การพาณิชย์ พัฒนาอสังหา-ริมทรัพย์ ปิโตรเคมีและเคมีภัณฑ์ สินค้าของใช้ส่วนตัวและเวชภัณฑ์ และวัสดุอุตสาหกรรมและเครื่องจักร

ข้อมูลของไทยข้างต้นสอดคล้องกับข้อมูลในระดับโลก ดังที่งานวิจัยโดย Accenture ชี้ว่าก๊าซเรือนกระจกทั่วทั้งโลกกว่า 60% มาจากในส่วนของ Supply chain อีกทั้ง Scope 3 emissions คิดเป็น 11.4 เท่าของ Scope 1 และ Scope 2 รวมกัน [2]ขณะที่ข้อมูลจากงานวิจัยโดย World Economic Forum (WEF) และ Boston Consulting Group (BCG) สะท้อนว่าหลายอุตสาหกรรมมีสัดส่วนก๊าซเรือนกระจกใน Scope 3 อยู่ในระดับสูงถึง 60-90% เช่น อุตสาหกรรมสิ่งทอ เคมีภัณฑ์ อิเล็กทรอนิกส์ ก่อสร้าง ยานยนต์ อาหาร และสินค้าอุปโภคบริโภค (Fast Moving Consumer Goods)[3]

เพราะบริษัททั่วโลกกำลังมุ่งเน้นลดก๊าซเรือนกระจกที่ครอบคลุม Scope 3

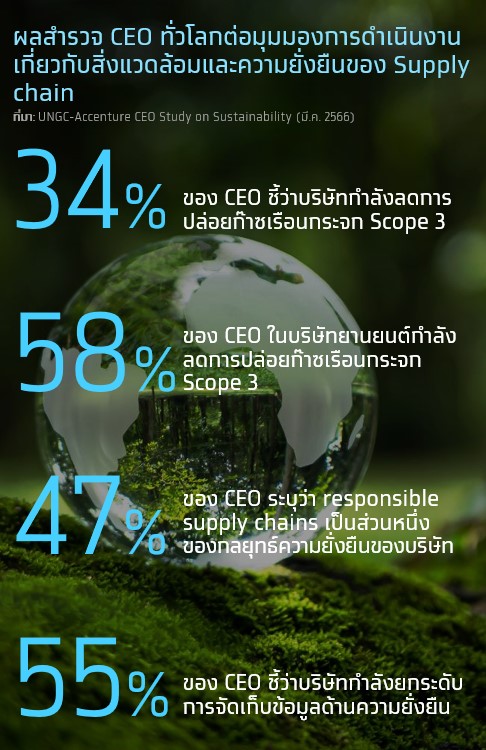

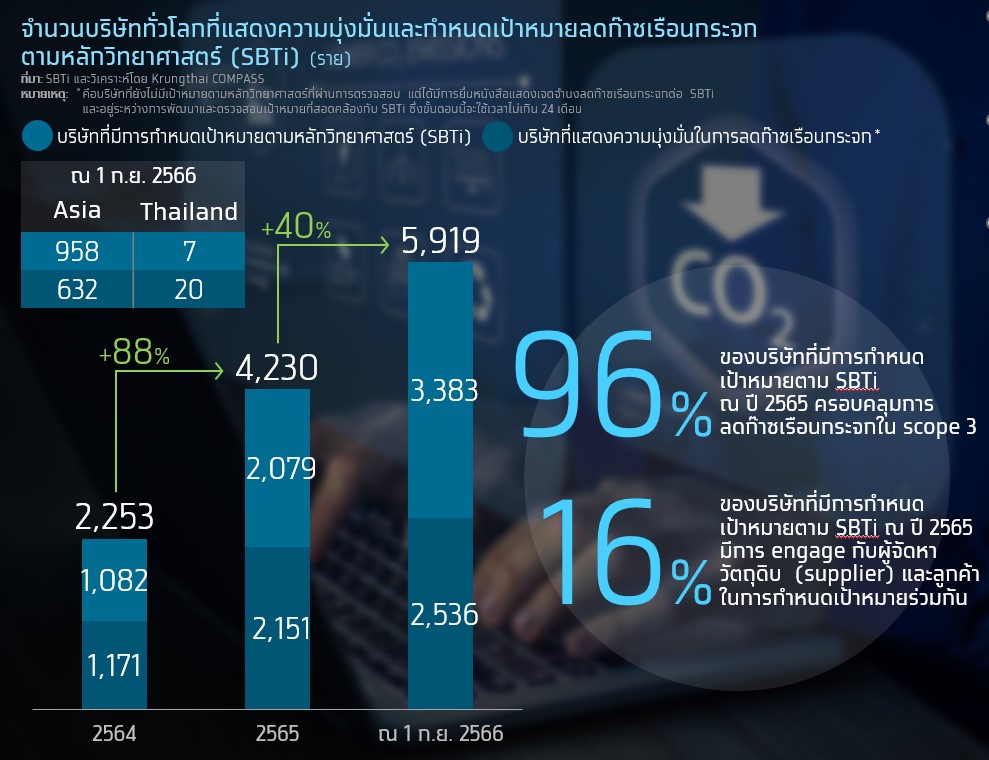

บริษัททั่วโลกต่างให้ความสำคัญกับการลดก๊าซเรือนกระจกตลอดห่วงโซ่อุปทาน สะท้อนจากผลสำรวจ CEO ล่าสุดโดย UNGC และ Accenture ที่พบว่า 34% กำลังลดการปล่อยก๊าซเรือนกระจกใน Scope 3

โดยเฉพาะ CEO ในอุตสาหกรรมยานยนต์ที่ระบุถึงแนวทางนี้มากถึง 58% ขณะที่ 47% ของ CEO ระบุว่า Responsible supply chains เป็นส่วนหนึ่งของกลยุทธ์ความยั่งยืนของบริษัท นอกจากนั้น ยังพบอีกว่ามีจำนวนบริษัททั่วโลกที่แสดงความมุ่งมั่นและกำหนดเป้าหมายลดก๊าซเรือนกระจกตามหลักวิทยาศาสตร์ (SBTi) ล่าสุด ณ ก.ย. 2566 รวมกัน 5,919 ราย เพิ่มขึ้นมากถึง 40% จาก ณ สิ้นปี 2565 โดยมีบริษัทในไทยจำนวน 27 บริษัท แบ่งเป็นบริษัทที่มีการกำหนดเป้าหมายและได้รับการรับรองจาก SBTi แล้วจำนวน 7 บริษัท และบริษัทที่แสดงความมุ่งมั่นในการลดก๊าซเรือนกระจกและอยู่ในขั้นตอนการตั้งเป้าหมายอีก 20 บริษัท ทั้งนี้ ในปี 2565 พบว่า 96% ของบริษัททั่วโลกที่มีการกำหนดเป้าหมายตาม SBTi ได้ครอบคลุมไปถึงการลดก๊าซเรือนกระจกใน scope 3 ด้วย ทิศทางการลดก๊าซเรือนกระจกของบริษัทเหล่านี้ สะท้อนให้เห็นความสำคัญว่าผู้ประกอบการไทยที่อยู่ในห่วงโซ่อุปทานของบริษัทต่างชาติหรือ SME ที่อยู่ในห่วงโซ่อุปทานของบริษัทขนาดใหญ่ในไทย ต้องปรับตัวให้สอดคล้องกับแผนการลดก๊าซเรือนกระจกใน Scope 3 ของบริษัทเหล่านี้ด้วย

แนวทางสำหรับดำเนินการ Net zero supply chain

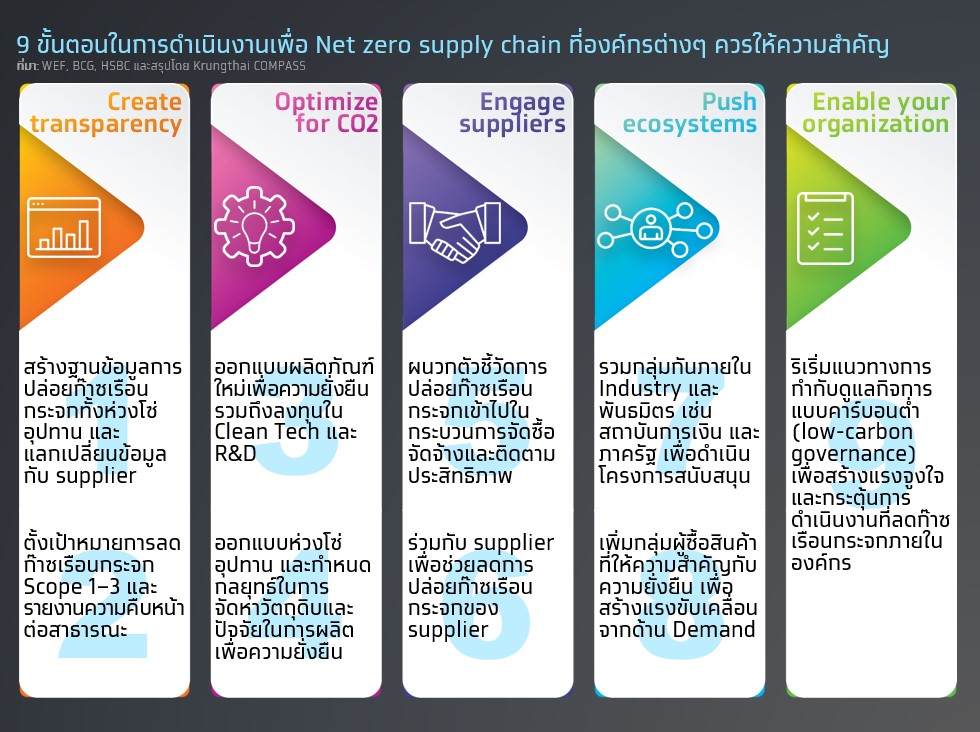

ผู้ประกอบการสามารถดำเนินงานเพื่อมุ่งสู่ Net zero supply chain ได้ใน 9 ขั้นตอนสำคัญ ซึ่งอ้างอิงจากงานวิจัยของ WEF BCG และ HSBC โดยเริ่มตั้งแต่การตรวจวัดปริมาณการปล่อยก๊าซเรือนกระจกที่ครอบคลุมทั้ง Scope 1-3 ซึ่งต้องอาศัยการแลกเปลี่ยนข้อมูลกับ Supplier และทุกฝ่ายที่อยู่ในห่วงโซ่อุปทานด้วย ก่อนที่จะกำหนดเป้าหมายและกลยุทธ์ในการลดก๊าซเรือนกระจกได้อย่างตรงจุดและเหมาะสม เช่น ด้วยการออกแบบผลิตภัณฑ์ใหม่ที่เป็นมิตรต่อสิ่งแวดล้อม การปรับเปลี่ยนการจัดหาปัจจัยการผลิตใหม่ การผนวกตัวชี้วัดการปล่อยก๊าซเรือนกระจกเข้าไปในกระบวนการจัดซื้อจัดจ้างขององค์กร และการร่วมกับ Supplier เพื่อช่วยลดการปล่อยก๊าซเรือนกระจกของ Supplier ด้วยโดยเฉพาะ SMEs

ที่อาจมีความพร้อมน้อยกว่ารายใหญ่ นอกจากนั้น เพื่อเป็นการเพิ่มความเข้มแข็งในการดำเนินงานที่มุ่งสู่ Net zero supply chain ผู้ประกอบการจึงควรร่วมกันสร้าง Ecosystem ที่เอื้อต่อการผลักดันแนวทางนี้ เช่น ด้วยการรวมกลุ่มกับผู้ประกอบการในอุตสาหกรรมเดียวกัน และร่วมมือกับพันธมิตร เช่น สถาบันการเงิน เพื่อดำเนินโครงการสนับสนุนต่างๆ เช่น โครงการถ่ายทอดองค์ความรู้ และโครงการ Sustainable supply chain finance ตลอดจนการกระตุ้นกลุ่มผู้ซื้อสินค้าที่ให้เห็นความสำคัญกับเรื่องสิ่งแวดล้อมมากขึ้น เพื่อสร้างแรงขับเคลื่อนจากด้าน Demand ทั้งนี้ Enabler สำคัญที่จะขับเคลื่อน Net zero supply chain ได้ คือ การมีแนวทางการกำกับดูแลกิจการแบบคาร์บอนต่ำ (low-carbon governance) เพื่อสร้างแรงจูงใจและกระตุ้นการดำเนินงานที่ลดก๊าซเรือนกระจกภายในองค์กร

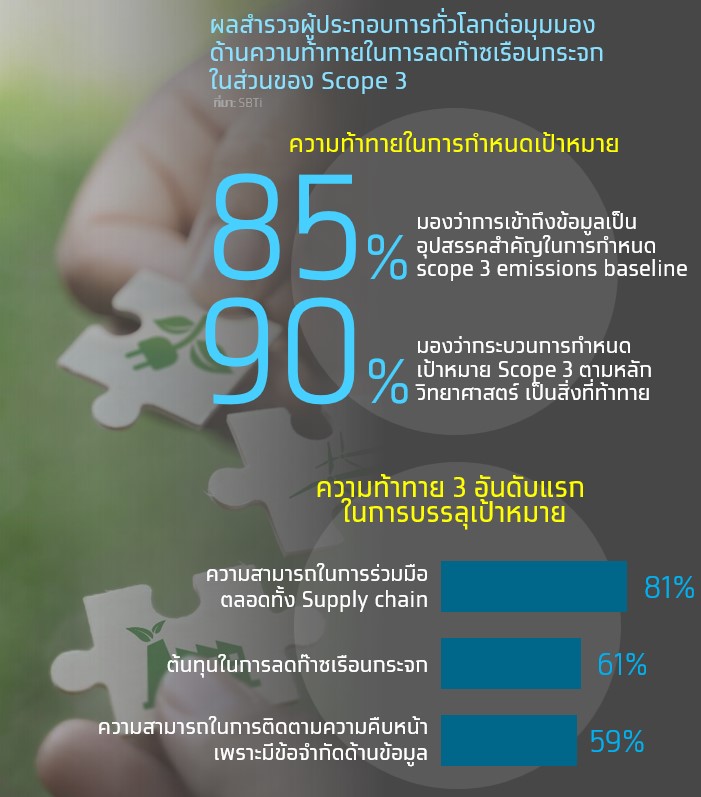

อย่างไรก็ดี หนทางสู่ Net zero supply chain ยังมีความท้าทายรออยู่อีกมาก สะท้อนจากผลสำรวจความคิดเห็นของผู้ประกอบการทั่วโลกต่อมุมมองความท้าทายในการดำเนินงานที่เกี่ยวกับ Net zero supply chain โดย SBTi ซึ่งพบว่า 85% ของผู้ตอบแบบสอบถามชี้ว่าอุปสรรคสำคัญในการกำหนดเป้าหมายคือเรื่องของการเข้าถึงข้อมูล โดยเฉพาะข้อมูลรายละเอียดการปล่อยก๊าซเรือนกระจกของ Supplier รวมถึงปัญหาด้านมาตรฐานของข้อมูล (Accounting standards) หรือการได้รับการรับรองจากหน่วยงงานที่น่าเชื่อถือ นอกจากนั้น ผู้ประกอบการยังสะท้อนอีกว่าความท้าทาย 3 อันดับแรก ในการดำเนินการเพื่อให้บรรลุเป้าหมายการลดก๊าซเรือนกระจกในส่วนของ Scope 3 นั้น ได้แก่ 1) ความสามารถในการร่วมมือกับภาคส่วนต่างๆ ทั้ง Supply chain 2) ต้นทุนในการลดก๊าซเรือนกระจก เช่น ต้นทุนในการพัฒนาผลิตภัณฑ์ใหม่ และ 3) ความสามารถในการติดตามความคืบหน้า เพราะมีข้อจำกัดด้านข้อมูล

Implication & Recommendation

● สำหรับธุรกิจขนาดใหญ่ โดยเฉพาะธุรกิจส่งออกที่อยู่ในห่วงโซ่อุปทานของบริษัทข้ามชาติ ซึ่งมีแนวโน้มที่จะกำหนดเป้าหมาย Net zero supply chain มากขึ้น และธุรกิจที่มีก๊าซเรือนกระจก Scope 3 ในสัดส่วนที่สูง เช่น ธุรกิจอาหารและเครื่องดื่ม สินค้าแฟชั่น การพาณิชย์ พัฒนาอสังหาริมทรัพย์ ปิโตรเคมีและเคมีภัณฑ์ สินค้าของใช้ส่วนตัวและเวชภัณฑ์ และวัสดุอุตสาหกรรมและเครื่องจักรอุตสาหกรรม ควรริเริ่มดำเนินกลยุทธ์การลดก๊าซเรือนกระจกที่ครอบคลุมทั้ง Scope 1-3 เพื่อยกระดับการดำเนินงานให้สอดคล้องกับเป้าหมาย Net zero emission อย่างแท้จริงและสอดคล้องกับเทรนด์โลก ตลอดจนเพื่อสร้างโอกาสทางธุรกิจจากคู่ค้าที่ให้ความสำคัญกับเรื่องนี้ รวมถึงเพื่อลดความท้าทายจากกฎระเบียบการค้าโลกที่เข้มงวดเรื่องสิ่งแวดล้อมมากขึ้น อาทิ มาตรการเก็บภาษีคาร์บอนก่อนข้ามพรมแดนของยุโรป (CBAM) ที่ในอนาคตมีแนวโน้มที่จะนับรวมการปล่อยก๊าซเรือนกระจกทางอ้อมที่อยู่ในห่วงโซ่อุปทานด้วย อีกทั้งพร้อมรับโอกาสและบรรเทาความท้าทายจากฝั่งนักลงทุนที่จริงจังกับเรื่องความยั่งยืนมากขึ้น ดังเช่นในยุโรปที่ Sustainable Finance Disclosure Regulation SFDR) กำหนดให้ผู้จัดการกองทุนในยุโรป ต้องรายงานก๊าซเรือนกระจก Scope 3 ที่อยู่ใน Portfolio ของพวกเขาด้วยตั้งแต่ปี 2566 เป็นต้นไป[4] ทั้งนี้ ภาคธุรกิจควรเริ่มจากการสร้างฐานข้อมูลการปล่อยก๊าซเรือนกระจกที่ครอบคลุมทั่วทั้ง Supply chain โดยอาศัยความร่วมมือจากคู่ค้าและลูกค้า

● สำหรับธุรกิจ SMEs การดำเนินการ Net zero supply chain อาจมีความท้าทายอยู่ไม่น้อย แต่สิ่งที่ SMEs สามารถทำได้เพื่อให้สอดรับกับเทรนด์นี้ คือการปรับตัวลดก๊าซเรือนกระจกจากกิจกรรมของตัวเอง (Scope 1) โดยเฉพาะ SMEs ที่เป็นคู่ค้ากับผู้ประกอบการรายใหญ่ ซึ่งในอนาคตมีแนวโน้มที่จะใช้กลยุทธ์ Net zero supply chain มากขึ้น โดยควรเริ่มจากการตรวจวัดและขึ้นทะเบียน Carbon footprint ซึ่งดำเนินการโดยองค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน) เพื่อที่จะได้ทราบสถานะการปล่อยก๊าซเรือนกระจก สามารถนำไปแสดงให้คู่ค้ารับทราบ และวางแผนดำเนินการลดก๊าซเรือนกระจกในลำดับถัดไปเช่น ลงทุนเพื่อปรับเปลี่ยนเครื่องจักร หันมาใช้พลังงานสะอาด และเพิ่มประสิทธิภาพการใช้พลังงานไฟฟ้ามากขึ้น ทั้งนี้ งานวิจัยโดย BCG ชี้ว่าในช่วงปี 2563-2593 จะต้องมีการเงินลงทุนทั่วทั้งโลกเพื่อเปลี่ยนผ่านสู่ Net zero supply chain มูลค่าไม่ต่ำกว่า 100 ล้านล้านดอลลาร์สหรัฐฯ หรือปีละราว 3-5 ล้านล้านดอลลาร์สหรัฐฯ ซึ่งในจำนวนนี้พบว่า 40-50% คือการลงทุนในธุรกิจ SMEs

● สำหรับภาครัฐ ควรมีมาตรการส่งเสริมและช่วยเหลือให้ภาคธุรกิจ โดยเฉพาะ SMEs ปรับตัวให้สอดรับกับทิศทาง Net zero supply chain เช่น การสร้างความตระหนักรับรู้ การอบรมและให้ความรู้ในด้านต่างๆ อาทิ ด้านการจัดทำบัญชีคาร์บอนฯ ที่ได้มาตรฐาน และด้านเทคโนโลยีสีเขียว นอกจากนั้น ภาครัฐควรส่งเสริม Startup ที่คิดค้นนวัตกรรมที่ช่วยให้ภาคธุรกิจเปลี่ยนผ่านสู่ Net zero supply chain เช่น Platform ในการทำบัญชีคาร์บอนฯ ตลอดทั้ง Supply chain รวมถึงมีมาตรการช่วยเหลือและสนับสนุนด้านเงินทุนแก่ผู้ประกอบการ โดยความร่วมมือกับสถาบันการเงิน เช่น ในรูปแบบของ Supply chain financing ตลอดจนสนับสนุนการรวมกลุ่มเพื่อผนึกกำลังสนับสนุน แลกเปลี่ยนองค์ความรู้และทรัพยากรภายในอุตสาหกรรม

[1] เป็นโครงการที่ก่อตั้งเพื่อช่วยให้องค์กรธุรกิจทั่วโลกเป็นส่วนหนึ่งในการแก้ปัญหา Climate change ผ่านการตั้งเป้าหมายและดำเนินการลดการปล่อยก๊าซเรือนกระจกที่อิงกับหลักวิทยาศาสตร์ โดยเป็นความร่วมมือกันระหว่าง CDP, World Wide Fund for Nature Inc., World Resources Institute และ United Nations Global Compact

[2] รายงานของ accenture ณ 30 มี.ค. 2566

[3] ข้อมูลปี 2562 รายงาน ณ ปี 2564 โดยอ้างอิงข้อมูลจาก CDP

[4] อ้างอิงจากรายงานของ McKinsey (พ.ค. 2566)

A10073

")

")