- Details

- Category: อสังหาริมทรัพย์ฯ

- Published: Monday, 23 January 2023 23:32

- Hits: 2202

‘ลุมพินี วิสดอมฯ’ คาดตลาดอสังหาฯ ปี 2566 เติบโต 5-15%

“ลุมพินี วิสดอมฯ” คาดการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่ปี 2566 มีแนวโน้มเติบโต 5-15% ในขณะที่ราคาที่อยู่อาศัยมีแนวโน้มปรับตัวสูงขึ้นประมาณ 5-10% ผลจากราคาที่ดิน ค่าแรง ราคาวัสดุก่อสร้างและอัตราดอกเบี้ยที่ปรับตัวสูงขึ้น

ขณะที่การโอนกรรมสิทธิ์มีแนวโน้มเติบโต 0-10% ขึ้นกับอัตราการเติบโตของเศรษฐกิจไทยและผลกระทบที่เกิดจากการยกเลิกมาตรการผ่อนคลายการปล่อยสินเชื่อเพื่อที่อยู่อาศัย (LTV) และสถาบันการเงินเข้มงวดในการอนุมัติสินเชื่อเพื่อที่อยู่อาศัย (Mortgage Loan)

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท ลุมพินี วิสดอม แอนด์ โซลูชั่น จำกัด (LWS) บริษัทวิจัยและพัฒนาอสังหาริมทรัพย์ในเครือ บริษัท แอล. พี. เอ็น. ดีเวลลอปเมนท์ จำกัด(มหาชน) คาดการณ์แนวโน้มการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่ในเขตกรุงเทพฯและปริมณฑลในปี 2566 ว่า มีแนวโน้มที่จะเติบโต 5-15% ในขณะที่การโอนกรรมสิทธิ์มีแนวโน้มเติบโต 0-10% ขึ้นกับอัตราการเติบโตของเศรษฐกิจไทยในปี 2566

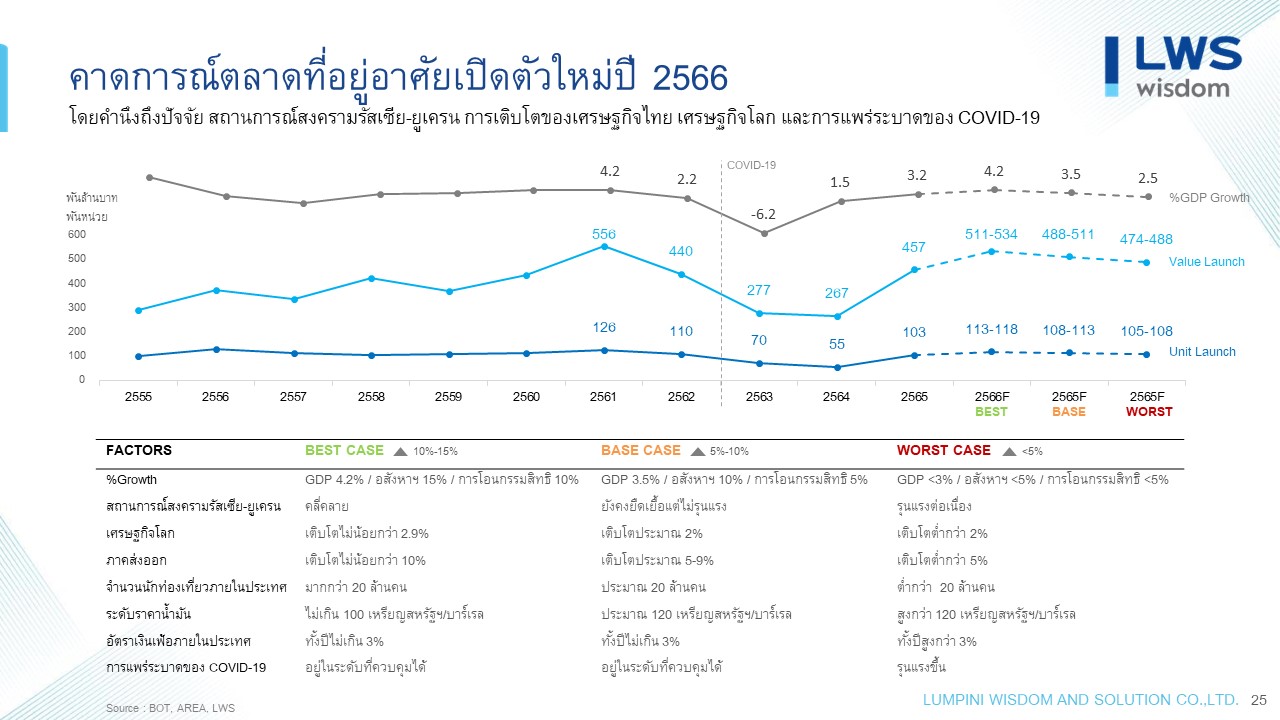

โดยการคาดการณ์ดังกล่าว LWS ได้มีการวิเคราะห์ความเป็นไปได้ในการเติบโตของเศรษฐกิจและอสังหาริมทรัพย์ใน 3 ฉากทัศน์ (3-Scenarios) กล่าวคือ

• กรณีที่ดีที่สุด (Best Case) : เป็นการคาดการณ์บนพื้นฐานจากสถานการณ์เศรษฐกิจโลกเติบโตไม่น้อยกว่า 2.9% และสถานการณ์สงครามในรัสเซียและยูเครนคลี่คลายซึ่งจะกระตุ้นให้เศรษฐกิจไทยเติบโตไม่น้อยกว่า 4.2% และอัตราเงินเฟ้อไม่เกิน 3% จะทำให้มีการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่ ในเขตกรุงเทพฯ-ปริมณฑล ในปี 2566 ประมาณ 118,000 หน่วย มูลค่าประมาณ 543,000 ล้านบาท หรือเติบโต 15% และอัตราการโอนกรรมสิทธิจะมีแนวโน้มเติบโตไม่น้อยกว่า 10% เมื่อเทียบกับปี 2565

• กรณีปกติ (Base Case) : เป็นการคาดการณ์บนพื้นฐานจากสถานการณ์เศรษฐกิจโลกเติบโตประมาณ 2% และสถานการณ์สงครามในรัสเซียและยูเครนยังคงยืดเยื้อแต่ไม่รุนแรง ซึ่งจะกระตุ้นให้เศรษฐกิจไทยเติบโตไม่น้อยกว่า 3.5% และอัตราเงินเฟ้อไม่เกิน 3% จะทำให้มีการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่ ในเขตกรุงเทพฯ-ปริมณฑล ในปี 2566 ประมาณ 108,000 หน่วย มูลค่าประมาณ 488,000 ล้านบาท หรือเติบโต 10% และอัตราการโอนกรรมสิทธิจะมีแนวโน้มเติบโตไม่น้อยกว่า 5% เมื่อเทียบกับปี 2565

• กรณีที่แย่ที่สุด (Worst Case) : เป็นการคาดการณ์บนพื้นฐานจากสถานการณ์เศรษฐกิจโลกเติบโตน้อยกว่า 2% และสถานการณ์สงครามในรัสเซียและยูเครนยืดเยื้อและรุนแรง ทำให้เศรษฐกิจไทยมีอัตราการเติบโตน้อยกว่า 3% และอัตราเงินเฟ้อสูงกว่า 5% จะทำให้มีการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่ ในเขตกรุงเทพฯ-ปริมณฑล ในปี 2566 ประมาณ 105,000 หน่วย มูลค่าประมาณ 474,000 ล้านบาท หรือเติบโตน้อยกว่า 5% และอัตราการโอนกรรมสิทธิ์จะมีแนวโน้มทรงตัวใกล้เคียงกับปี 2565

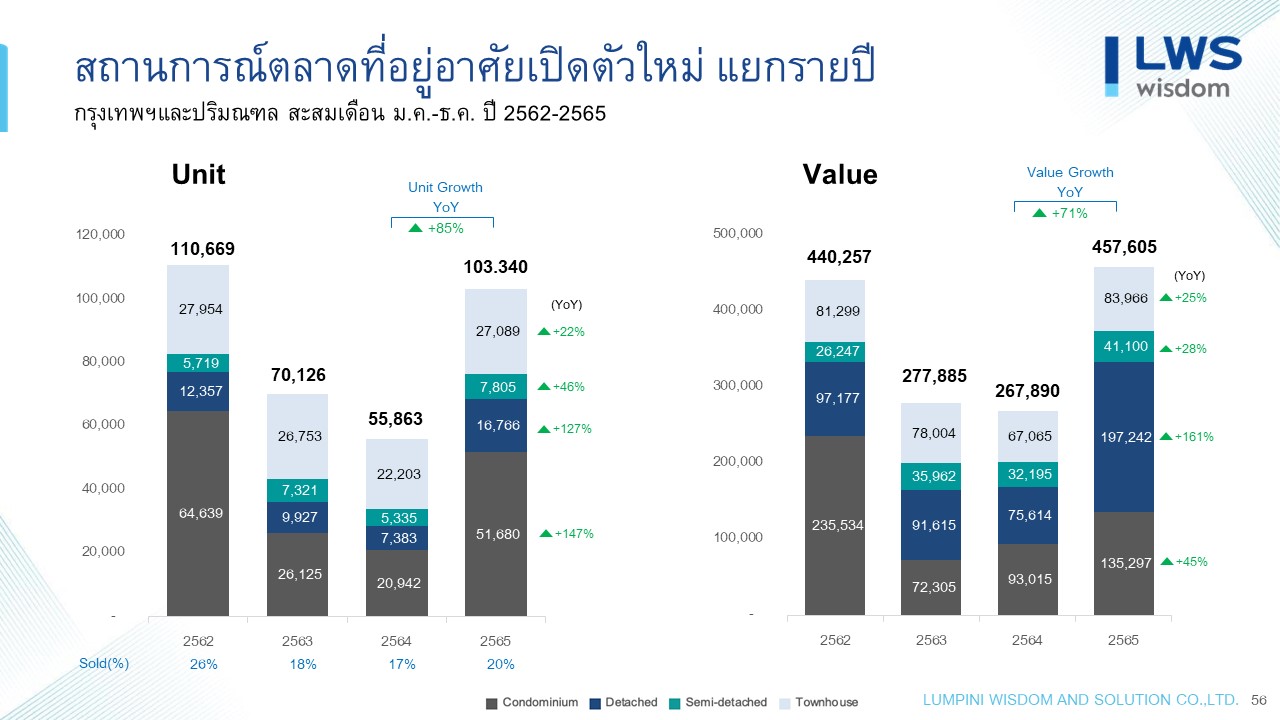

การเปิดตัวโครงการใหม่ปี 2565 เติบโต 85%

จากการสำรวจของ LWS พบว่าการเปิดตัวโครงการที่อยู่อาศัยใหม่ในเขตกรุงเทพฯ-ปริมณฑล (Supply) ในปี 2565 มีการเปิดตัวโครงการใหม่ 394 โครงการ คิดเป็นจำนวนหน่วยเปิดตัวใหม่ทั้งสิ้น 103,340 หน่วย คิดเป็นมูลค่า 457,605 ล้านบาท เพิ่มขึ้น 85% และ 71% ตามลำดับ เมื่อเทียบกับจำนวนและมูลค่าการเปิดตัวโครงการใหม่ในปี 2564 โดยมีอัตราการขายเฉลี่ย ณ วันเปิดตัวที่ 20% เป็นการเปิดตัวคอนโดมิเนียม 92 โครงการ จำนวน 51,680 หน่วย คิดเป็นมูลค่า 135,297 ล้านบาท เพิ่มขึ้น 147% และ 45% เมื่อเทียบกับปี 2564 โดยมีอัตราขายเฉลี่ยในวันเปิดตัวโครงการ 29% และเป็นการเปิดตัวโครงการบ้านพักอาศัย 302 โครงการ จำนวน 51,660 หน่วย คิดเป็นมูลค่า 322,308 ล้านบาท หรือ เพิ่มขึ้น 48% และ 84% ตามลำดับ เมื่อเทียบกับปี 2564โดยมีอัตราขายเฉลี่ยในวันเปิดตัวโครงการที่ 12%

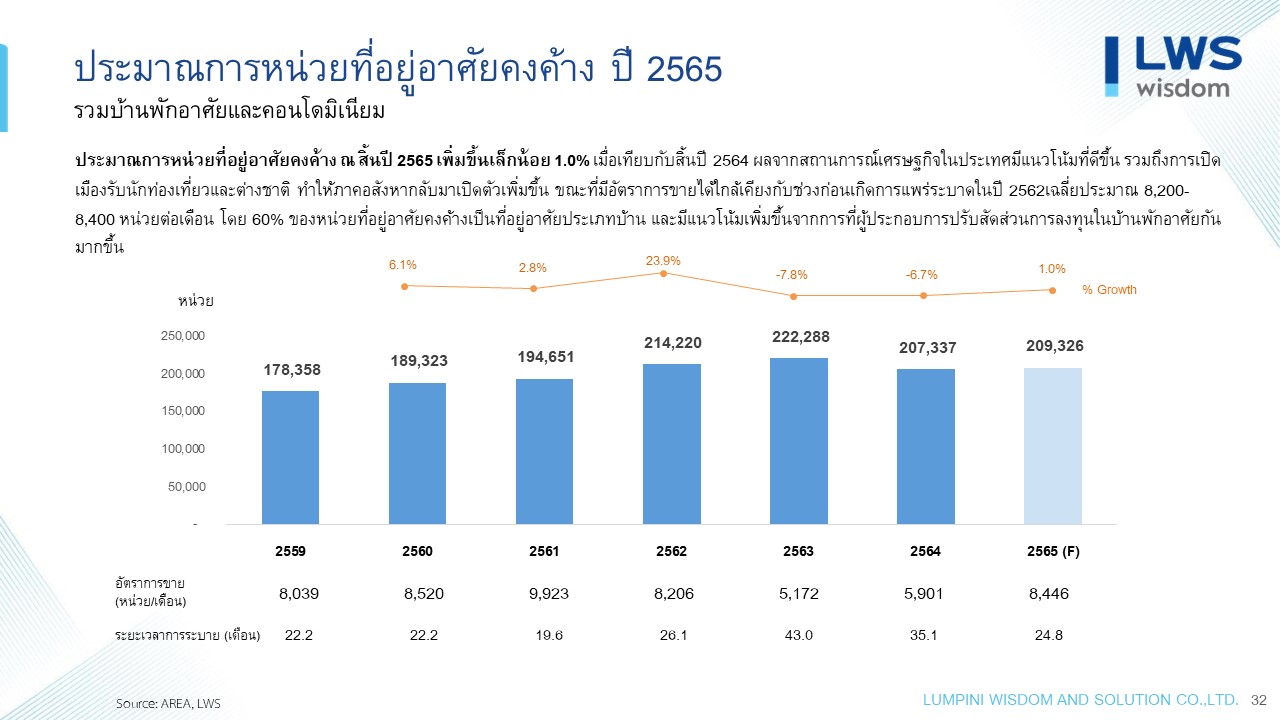

การเปิดตัวโครงการจำนวนมากในปี 2565 ทำให้มีจำนวนหน่วยที่อยู่อาศัยคงค้างในเขตกรุงเทพฯ-ปริมณฑล (Inventory) เพิ่มขึ้น 1% เมื่อเทียบกับปี 2564 โดยมีจำนวนหน่วยที่อยู่อาศัยคงค้างอยู่ที่ 209,326 หน่วย ณ สิ้นปี 2565 โดยเป็นหน่วยคงค้างประเภทบ้านพักอาศัยเพิ่มขึ้น 2.9% ขณะที่หน่วยคงค้างคอนโดมิเนียมลดลง 1.8% ต้องใช้ระยะเวลาในการระบายประมาณ 18 เดือน

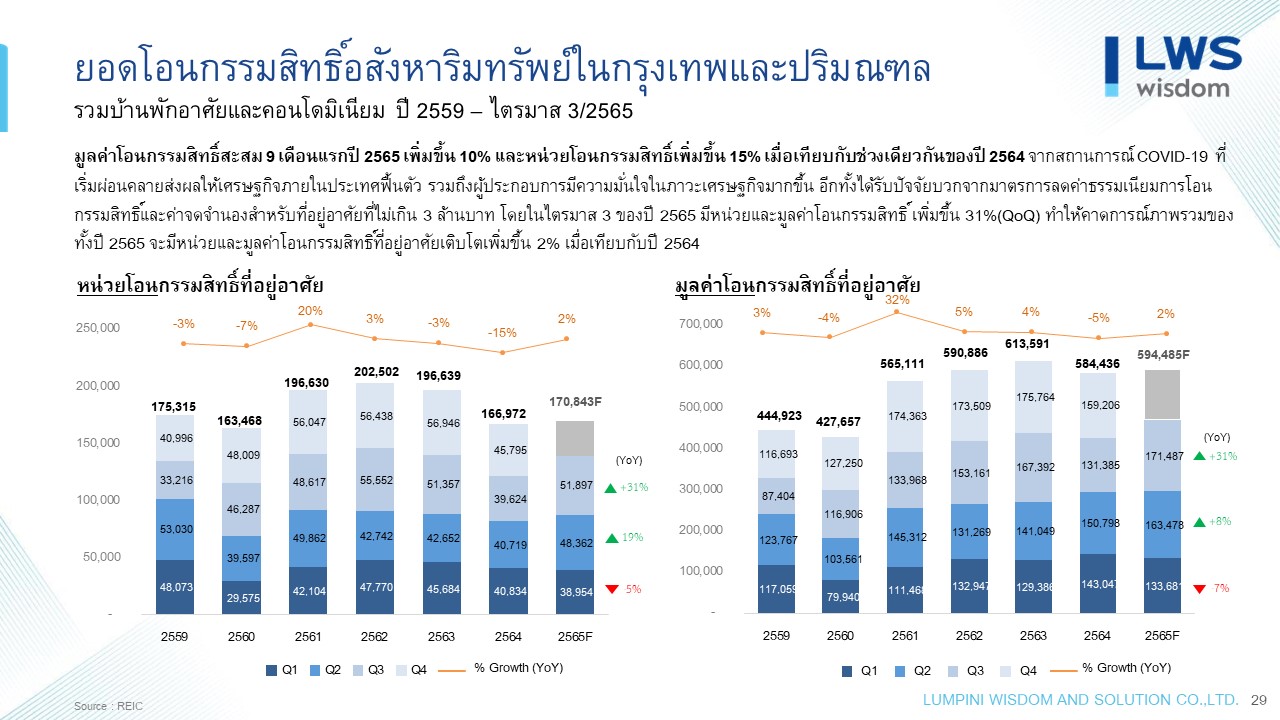

ในขณะที่จำนวนและมูลค่าการโอนกรรมสิทธิ์ (Demand) สะสม 9 เดือนแรกปี 2565 เพิ่มขึ้น 15% และ 10% ตามลำดับเมื่อเทียบกับระยะเดียวกันของปี 2564 โดยมีจำนวนหน่วยการโอนกรรมสิทธิ์ 139,213 หน่วย คิดเป็นมูลค่าการโอนกรรมสิทธิ์ 468,646 ล้านบาท โดย LWS คาดว่าจนถึงสิ้นปี 2565 จะมีการโอนกรรมสิทธิ์ทั้งสิ้น 171,000 หน่วย คิดเป็นมูลค่าประมาณ 594,000 ล้านบาท เติบโต 2% ทั้งจำนวนหน่วยและมูลค่าการโอนกรรมสิทธิ์มื่อเทียบกับปี 2564 เป็นอัตราการโอนกรรมสิทธิ์ที่เติบโตเป็นครั้งแรกในรอบ 2 ปี นับตั้งแต่เกิดการแพร่ระบาดของโคโรน่าไวรัสสายพันธ์ใหม่ 2019 (COVID-19) ในปี 2563

6 ปัจจัยเสี่ยงกระทบอสังหาฯ ปี 2566

สำหรับปัจจัยเสี่ยงที่จะมีผลกระทบต่อภาคอสังหาริมทรัพย์ในปี 2566 นายประพันธ์ศักดิ์ กล่าวว่า นอกจากความผันผวนของเศรษฐกิจโลกและเศรษฐกิจไทยจะส่งผลกระทบโดยตรงต่อการเติบโตของภาคอสังหาริมทรัพย์ในปี 2566 แล้ว การที่ธนาคารแห่งประเทศไทยยกเลิกมาตรการผ่อนคลายอัตราการปล่อยสินเชื่อเพื่อที่อยู่อาศัย (Loan to Value: LTV) ซึ่งส่งผลกระทบต่อการซื้อที่อยู่อาศัยหลังที่ 2 และหลังถัดๆ ไป รวมถึงการปรับอัตราค่าธรรมเนียมการโอนจาก 0.01% เป็น 1%(จากอัตราปกติที่ 2%) รวมถึงแนวโน้มอัตราดอกเบี้ยที่ปรับตัวสูงขึ้น ราคาประเมินที่ดินใหม่ที่ปรับตัวเพิ่มขึ้น 8-10% ที่มีผลบังคับใช้วันที่ 1 มกราคม 2566 ค่าแรงขั้นต่ำที่ปรับตัวสูงขึ้น 5-8% และความไม่แน่นอนทางการเมืองที่อาจจะเกิดขึ้นภายหลังการเลือกตั้งทั่วไปที่จะมีขึ้นประมาณไตรมาสสองของปี 2566 ล้วนเป็นปัจจัยเสี่ยงที่กระทบกับกำลังซื้อที่อยู่อาศัยในปี 2566 และมีผลกระทบต่อราคาที่อยู่อาศัยที่มีแนวโน้มปรับตัวสูงขึ้นประมาณ 5-10% ในปี 2566 เมื่อเทียบกับปี 2565 ขึ้นอยู่กับทำเลและประเภทของที่อยู่อาศัย

“ถึงแม้จะมีปัจจัยเสี่ยงหลายปัจจัยที่กระทบกับภาคอสังหาริมทรัพย์ในปี 2566 แต่การเปิดประเทศของจีนเมื่อวันที่ 8 มกราคม 2566 มีแนวโน้มที่จะเป็นปัจจัยบวกที่กระตุ้นกำลังซื้ออสังหาริมทรัพย์เพื่อการลงทุนของนักลงทุนจีน ซึ่งเป็นกลุ่มผู้ซื้ออสังหาริมทรัพย์จากต่างชาติที่เข้ามาลงทุนในอสังหาริมทรัพย์ในไทยอย่างต่อเนื่องตั้งแต่ปี 2561 ถึงปัจจุบัน” นายประพันธ์ศักดิ์ กล่าว

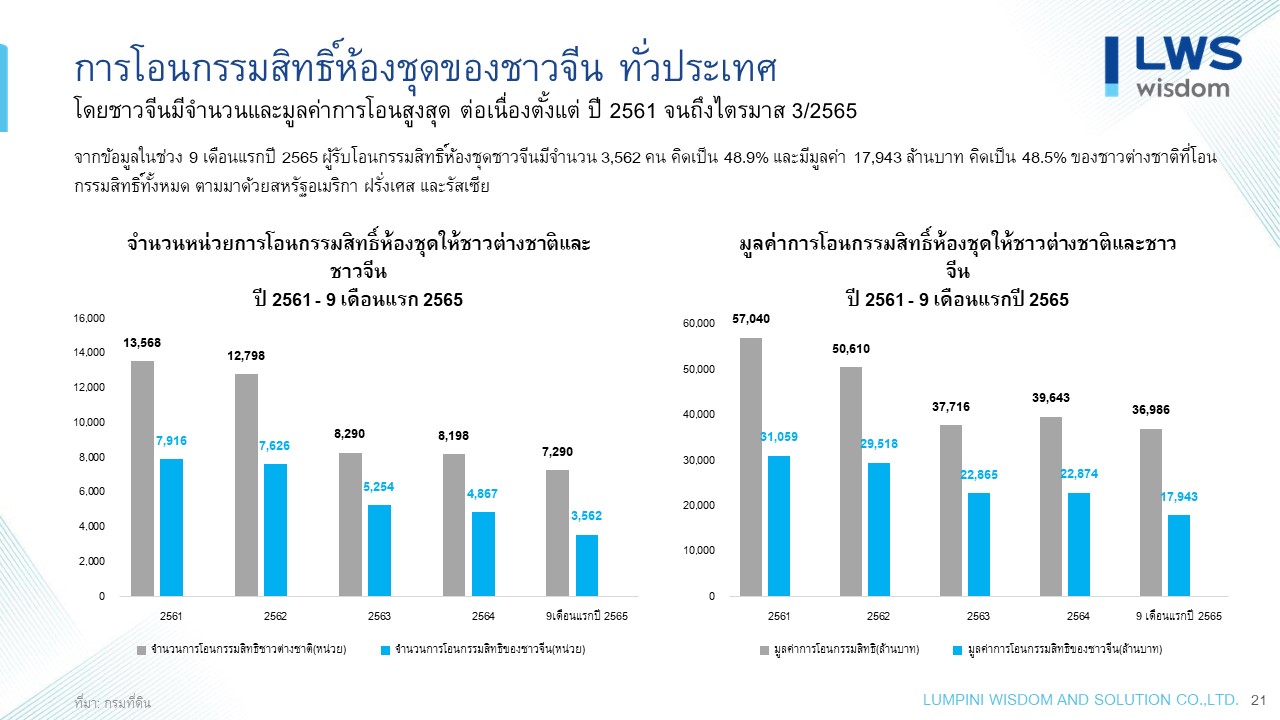

จากการรวบรวมข้อมูลการโอนกรรมสิทธิ์อสังหาริมทรัพย์ของชาวต่างชาติจากกรมที่ดิน ของ LWS พบว่าตั้งแต่ปี 2561 ถึงปัจจุบัน การโอนกรรมสิทธิ์อสังหาริมทรัพย์ให้กับชาวจีนคิดเป็นสัดส่วนประมาณ 48-55% ของมูลค่าการโอนกรรมสิทธิ์อสังหาริมทรัพย์ให้กับชาวต่างชาติ และเป็นอันดับหนึ่งเมื่อเทียบกับชาติอื่นๆ ที่เข้ามาลงทุนอสังหาริมทรัพย์ในประเทศไทย

โดยที่อยู่อาศัยที่ยังคงมีกำลังซื้อสูงทั้งจากผู้ซื้อชาวไทยและต่างชาติเป็นอาคารชุดพักอาศัย ใกล้แนวรถไฟฟ้า และแหล่งชุมชนที่ระดับราคาไม่เกิน 3 ล้านบาทต่อหน่วย และบ้านพักอาศัยระดับราคาไม่เกิน 5 ล้านบาท ที่ตั้งอยู่ในทำเลที่เดินทางสะดวก และบ้านพักอาศัยระดับราคามากกว่า 10 ล้านบาทต่อหน่วย ที่ตั้งอยู่ใกล้ย่านธุรกิจ (Central Business District:CBD)

“หลังจากที่เผชิญกับการแพร่ระบาดของ COVID-19 มาตั้งแต่ปี 2563-2565 และภาวะเศรษฐกิจถดถอยในปี 2565 ซึ่งเป็นวิกฤติที่ซ้อนวิกฤติที่เกิดขึ้น ปี 2566 เป็นอีกปีที่ท้าทายความสามารถของผู้ประกอบการอสังหาริมทรัพย์ ในการขับเคลื่อนธุรกิจท่ามกลางปัจจัยเสี่ยงและโอกาสที่เกิดขึ้น” นายประพันธ์ศักดิ์ กล่าว

")

")