- Details

- Category: สำนักนายกฯ

- Published: Saturday, 22 August 2015 14:47

- Hits: 5315

กอช. เผย ยอดสมัครสมาชิกวันแรกมีจำนวน 1.53 แสนคน มูลค่าการออม 137 ล้านบาท คาดอีก 3 ปี มีสมาชิกแตะ 3 ล้านคน

กอช. เผย ยอดสมัครวันแรกมี 1.53 แสนคน มูลค่าการออม 137 ล้านบาท คาดอีก 3 ปีมีผู้สมัครเป็นสมาชิกแตะ 3 ล้านคน จากปีนี้คาดมีสมาชิก 6 แสนคน ระบุมีแผนนำเงินออมลงทุนตราสารหนี้ความเสี่ยงต่ำ 80% อีก 20% ลงในสินทรัพย์เสี่ยงสูง โดยปีแรกของการจัดตั้งกองทุนการออมฯ จะใช้งบฯ ปี59 จำนวน 1.2-1.3 พันลบ.เพื่อบริหารจัดการ

นายสมพร จิตเป็นธม เลขาธิการ กองทุนการออมแห่งชาติ หรือ กอช. เปิดเผยว่า ในวันแรกของการเปิดรับสมัครสมาชิก กอช. พบว่า มีผู้สมัครและผ่านการตรวจสอบคุณสมบัติทั้งสิ้น 154,835 ราย มูลค่าเงินออมที่ส่งเข้าระบบ 137 ล้านบาท เฉลี่ยรายละประมาณ 899 บาท โดยคาดว่าสิ้นปีจะรับสมัครสมาชิกได้ทั้งสิ้น 600,000 คน และสิ้นปี 59 เพิ่มเป็น 1.5 ล้านคน และในปี 61 จะมีทั้งสิ้น 3 ล้านคนทั้งนี้ ในเดือนหน้า กอช.จะจัดโรดโชว์ไปยังพื้นที่ต่างจังหวัด

นายสมพร จิตเป็นธม เลขาธิการ กองทุนการออมแห่งชาติ หรือ กอช. เปิดเผยว่า ในวันแรกของการเปิดรับสมัครสมาชิก กอช. พบว่า มีผู้สมัครและผ่านการตรวจสอบคุณสมบัติทั้งสิ้น 154,835 ราย มูลค่าเงินออมที่ส่งเข้าระบบ 137 ล้านบาท เฉลี่ยรายละประมาณ 899 บาท โดยคาดว่าสิ้นปีจะรับสมัครสมาชิกได้ทั้งสิ้น 600,000 คน และสิ้นปี 59 เพิ่มเป็น 1.5 ล้านคน และในปี 61 จะมีทั้งสิ้น 3 ล้านคนทั้งนี้ ในเดือนหน้า กอช.จะจัดโรดโชว์ไปยังพื้นที่ต่างจังหวัด

สำหรับผู้สมัคร กอช. แบ่งสมาชิกออกเป็น 3 ประเภท คือช่วงอายุ 15-30 ปี มีสัดส่วน 2-3% ซึ่งเมื่อสมาชิกโอนเงินเข้าระบบ รัฐบาลจะโอนเงินสมทบอัตรา 50% ของเงินออมแต่ไม่เกินปีละ 600 บาท ประเภทช่วงอายุ 30-50 ปี ที่มีสัดส่วน 53% รัฐบาลจะสมทบในอัตรา 80% แต่ไม่เกินปีละ 960 บาท ประเภทช่วงอายุ 50-60 ปี มีสัดส่วน 44% โดยรัฐสมทบ 100% แต่ไม่เกินปีละ 1,200 บาท โดยสมาชิกทุกประเภท สามารถส่งเงินออมได้ไม่เกินปีละ 13,200 บาท

สำหรับผู้ที่อายุเกิน 60 ปีนั้นยังไม่สามารถออมเงินในกองทุนดังกล่าวได้ ซึ่งอยู่ระหว่างดำเนินการเพิ่มเติมเพื่อให้โอกาสผู้ที่มีอยู่เกิน 60 ปีสามารถเข้ากองทุนกอช.ได้ด้วย

ส่วนกรณีสมาชิกอยู่ที่กองทุนประกันสังคมแล้วต้องการเข้ามาอยู่ใน กอช.นั้น ขณะนี้อยู่ระหว่างรอทูลเกล้าฯในการแก้ไขกฎหมายเพื่อโอนสมาชิกจากกองทุนประกันสังคมมาอยู่ใน กอช. ซึ่งคาดว่าจะโปรดเกล้าฯลงมาภายในสิ้นเดือนนี้

แผนการลงทุนของ กอช. จะนำเงินออมของประชาชนไปลงทุนตราสารหนี้ หรือลงทุนในสินทรัพย์ที่มีความมั่นคง 80% และตราสารหนี้ที่มีความเสี่ยงเพิ่มมากขึ้น 20% นอกจากนี้ ในอนาคตยังมีแผนที่จะให้ธนาคารออมสิน และธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร หรือ ธ.ก.ส. ปล่อยกู้ในอัตราดอกเบี้ยต่ำ เพื่อช่วยเหลือสมาชิก กอช.

"ทั้งนี้ กอช.จะมีการทบทวนการจ่ายเงินสมทบ และเพดานการส่งเงินออมทุก 5 ปี เพื่อพิจารณาตามความเหมาะสม"นายสมพร กล่าว

สำหรับ ในปีแรกของการเริ่มต้นกองทุนดังกล่าว กอช.ได้ของบประมาณปี 59 รวมทั้งสิ้น 1,200-1,300 ล้านบาท โดยแบ่งเป็นเงินในการจ่ายเงินสมทบ 1,000 ล้านบาท และค่าบริหารจัดการ 400 ล้านบาท ทั้งนี้ หากไม่เพียงพอยังสามารถของบกลางได้ในการดำเนินการต่อไป

สำนักข่าวอีไฟแนนซ์ไทย

มารู้จักกฎหมายกองทุนการออมแห่งชาติ

ในปัจจุบัน (2555) แรงงานไทยจำนวน 24.6 ล้านคน ซึ่งเป็นแรงงานนอกระบบ หรือคิดเป็นร้อยละ 62.6 ของกำลังแรงงานทั้งหมด แรงงานจำนวน 39.3 ล้านคน เป็นแรงงานที่ไม่ได้รับเงินชดเชยจากการว่างงาน อุบัติเหตุ และเกษียณอายุ เนื่องจากแรงงานนอกระบบส่วนใหญ่ไม่ได้เป็นผู้ประกันตนในกองทุนประกันสังคม ทำให้ขาดความมั่นคงทางรายได้ ยามจำเป็นและชราภาพจากแหล่งใด นอกจากเบี้ยยังชีพผู้สูงอายุของรัฐบาลเท่านั้น

ประเทศไทยเข้าสู่สังคมประชากรสูงอายุ และมีอัตราเพิ่มขึ้น ในขณะที่ประชากรวัยเด็กและวัยแรงงานลดลง อันเนื่องจากความก้าวหน้าทางการแพทย์และอัตราการเกิดลดลง ซึ่งคาดว่าในปี 2563 หรืออีก 10 ปีข้างหน้า จำนวนผู้สูงอายุจะเพิ่มขึ้น โดยมีสัดส่วนสูงถึงประมาณร้อยละ 15 หรือ 10.5 ล้านคน จากประชากรทั้งประเทศ

ขณะนี้ มีผู้สูงอายุไทยกว่าครึ่งหนึ่ง 2 ล้านคน (ผู้สูงอายุทั้งหมดประมาณ 4 ล้านคน) ที่มีรายได้เฉลี่ยอยู่ในช่วง 400-3,300 บาทต่อเดือน ผู้สูงอายุส่วนใหญ่ (ร้อยละ 87) พึ่งพิงรายได้จากบุตรหลาน และมีผู้สูงอายุเพียงร้อยละ 10 ที่พึ่งพิงรายได้จากเบี้ยยังชีพ เงินบำเหน็จบำนาญที่ได้จากการออมและการลงทุนเป็นหลัก

นอกจากนี้ผลการสำรวจของสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ พบว่าผู้สูงอายุร้อยละ 31 ไม่มีการเก็บออม และผู้สูงอายุร้อยละ 42 มีปัญหารายได้ไม่เพียงพอสำหรับการดำรงชีวิต ซึ่งสังคมต้องดูแลและรัฐต้องจัดสรรงบประมาณเพื่อดูแลกลุ่มผู้สูงอายุในอนาคต

ปัจจุบัน แม้ว่ารัฐบาลจะมีนโยบายเบี้ยยังชีพผู้สูงอายุจำนวน 500 บาทต่อเดือน แต่ไม่เพียงพอสำหรับค่าครองชีพ ดังนั้น เพื่อการรักษาระดับค่าครองชีพในยามชรา ผู้สูงอายุจำเป็นต้องมีเงินออมหรือรายได้เสริมจากแหล่งอื่น ๆ มาสมทบ

http://www.xn--12cr3ayd4cc5c1a6ccp8m.com/file picture/13385210220.jpgด้วยเหตุนี้เพื่อส่งเสริมการออมของประชาชนและลดภาระค่าใช้จ่ายของรัฐในระยะยาว ในขณะที่ประเทศไทยมีจำนวนผู้สูงอายุเพิ่มขึ้นทุกปี ดังนั้นจึงทำให้รัฐบาลนายอภิสิทธิ์ เวชาชีวะ เป็นนายกรัฐมนตรี และมีนายกรณ์ จาติกวณิช เป็นรัฐมนตรีว่าการกระทรวงการคลัง จึงได้มีการจัดตั้งกองทุนการออมตาม พ.ร.บ.กองทุนการออมแห่งชาติ พ.ศ.2554 ขึ้น ภายใต้กำกับการดูแลของกระทรวงการคลัง ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 12 พฤษภาคม 2554 เพื่อเป็นการส่งเสริมการออมสำหรับสมาชิกที่เป็นแรงงานนอกระบบกว่า 24.6 ล้านคน ซึ่งเป็นกลุ่มที่ยังไม่มีระบบสวัสดิการรองรับในวัยเกษียณอายุ ทั้งนี้กระทรวงการคลังได้จัดงานเปิดตัวกองทุนการออมแห่งชาติ (กอช.) เมื่อวันที่ 1 กรกฎาคม 2554

สาระสำคัญของกฎหมายกองทุนการออมแห่งชาติ (กอช.) พ.ศ. 2554

(1) ผู้มีสิทธิเป็นสมาชิก กอช.

§ เป็นบุคคลสัญชาติไทย

§ อายุไม่ต่ำกว่า 15 ปีบริบูรณ์ และไม่เกิน 60 ปีบริบูรณ์

§ ไม่เป็นสมาชิกของกองทุนเพื่อการชราภาพใด ๆ ที่มีการสมทบเงินจากรัฐหรือนายจ้าง เช่น

กองทุนบำเหน็จบำนาญข้าราชการ กองทุนบำเหน็จบำนาญข้าราชการกรุงเทพมหานคร กองทุนบำเหน็จบำนาญข้าราชการส่วนท้องถิ่น กองทุนประกันสังคม (ซึ่งส่งเงินเพื่อได้รับประโยชน์ทดแทนกรณีชราภาพ) กองทุนสำรองเลี้ยงชีพ และกองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน เป็นต้น

(2) ตามบทเฉพาะกาลในกฎหมาย กำหนดให้ 1 ปีแรก เปิดรับสมาชิกภายใน (8 พฤษภาคม 2555 – 6 พฤษภาคม 2556) เปิดโอกาสให้ผู้สูงอายุที่มีอายุ 50 ปีขึ้นไปที่ไม่อยู่ในระบบบำเหน็จบำนาญใดๆ สามารถออมต่อไปได้อีก 10 ปี โดยมีสิทธิขอรับบำนาญได้เมื่ออายุครบ 60 ปีเป็นต้นไป

(3) การจ่ายเงินเข้ากองทุนมาจาก 2 ฝ่าย คือ

- สมาชิกจ่ายเงินสะสมเข้ากองทุนไม่ต่ำกว่าเดือนละ 50 บาท แต่ไม่เกินจำนวนที่จะกำหนดในกฎกระทรวง ซึ่งจะกำหนดไว้ 1,100 บาทต่อเดือน (ทั้งนี้สมาชิกไม่จำเป็นต้องส่งเงินสะสมทุกเดือน และไม่จำเป็นต้องส่งเงินจำนวนเท่ากันทุกเดือนนอกจากนี้ หากในปีใดไม่สามารถส่งเงินสะสมได้ กอช. จะยังคงสิทธิความเป็นสมาชิกไว้ แต่รัฐก็จะไม่ส่งเงินสมทบให้)

- รัฐบาลจ่ายเงินสมทบให้แก่สมาชิกตามระดับอายุของสมาชิก และเป็นอัตราส่วนกับจำนวนเงินที่สมาชิกสะสมเข้ากองทุน คือ

§ 15-30 ปี รัฐจ่ายให้ 50% ของเงินสะสม แต่ไม่เกิน 600 บาทต่อปี

§ อายุ 30-50 ปี รัฐจ่ายให้ 80% ของเงินสะสม แต่ต้องไม่เกิน 960 บาทต่อปี

§ อายุมากกว่า 50 ปี แต่ไม่เกิน 60 ปี รัฐจะสมทบจ่ายให้ 100% ของเงินสะสม แต่ไม่เกิน 1,200 บาทต่อปี

การกำหนดเพดานการสมทบเงินสูงสุดไว้ในแต่ละปี เพื่อไม่ให้เป็นภาระทางการคลังของประเทศมาก

จนเกินไป ทั้งนี้รัฐบาลยังได้ค้ำประกันผลตอบแทนขั้นต่ำว่า ต้องไม่น้อยกว่าดอกเบี้ยเงินฝากประจำ 12 เดือนเฉลี่ยของธนาคารออมสิน ธนาคารเพื่อการเกษตรและสหกรณ์เกษตร (ธ.ก.ส.) และธนาคารพาณิชย์ใหญ่อีก 5 แห่ง ด้วยเช่นเดียวกัน

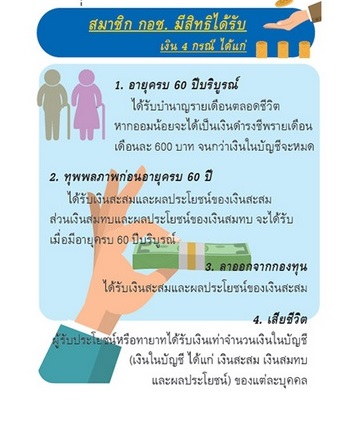

(4) เมื่อสมาชิกกองทุนการออมแห่งชาติเกษียณ (อายุครบ 60 ปีบริบูรณ์) จะมีสิทธิได้รับเงินใน 4 กรณี คือ

(4.1) จะได้รับเงินบำนาญจากเงินสะสม เงินสมทบ และดอกผลจากเงินสะสม เงินสมทบ (ตามจำนวนเงินในบัญชีของผู้ออมแต่ละคน) ไปจนตลอดอายุขัย เป็นลักษณะของบำนาญรายเดือนตลอดชีวิต

(4.2) หากสมาชิกทุพพลภาพก่อนอายุครบ 60 ปี จะได้รับเงินสะสมและดอกผลของเงินสะสม ส่วนเงินสมทบและดอกผลของเงินสมทบจะได้รับเมื่อมีอายุครบ 60 ปีบริบูรณ์

(4.3) หากลาออกจากกองทุน จะได้รับเงินสะสมและดอกผลของเงินสะสม

(4.4) หากเสียชีวิต จะได้รับเงินเท่ากับจำนวนเงินในบัญชีของแต่ละบุคคลที่ออมไว้

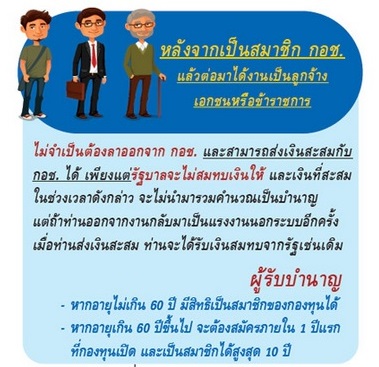

(5) หากสมาชิกได้งานและไปเป็นสมาชิกของกองทุนประกันสังคม กองทุน กบข. กองทุนสำรองเลี้ยงชีพ หรือกองทุนการออมเพื่อการชราภาพอื่น ๆ ก็ยังคงความเป็นสมาชิกและมีสิทธิส่งเงินสะสมกับ กอช. ได้ต่อไป ไม่จำเป็นต้องลาออกจากกองทุน แต่รัฐจะไม่สมทบเงินให้ และเงินที่สะสมในช่วงเวลาดังกล่าว จะไม่ถูกนำมารวมคำนวณเป็นเงินบำนาญ อย่างไรก็ดี

(6) ในระหว่างเป็นสมาชิก กอช. จะไม่สามารถถอนเงินออกมาใช้ก่อนได้

ทั้งนี้กฎหมายระบุว่ากองทุนการออมแห่งชาติจะต้องเปิดรับสมาชิกให้ได้ภายใน 1 ปี หลังจากกฎหมายมีผลบังคับแล้ว หรือตามกำหนดการก็เดิม คือ 8 พฤษภาคม 2555 แต่กระทั่งบัดนี้ก็ยังไม่สามารถเปิดดำเนินการได้ เนื่องด้วยทางกระทรวงการคลังได้มีการเสนอให้มีการแก้ไขกฎหมายใหม่อีกครั้ง

กล่าวโดยสรุป กองทุนการออมแห่งชาติ เป็นเครื่องมือในการสร้างเงินบำนาญยามชราภาพโดยสมัครใจของประชากรภาคแรงงานส่วนใหญ่ของประเทศ ที่มีรายได้น้อย ไม่เคยออม หรือต้องการออมเงินเพื่อหลักประกันยามชราภาพ เพราะไม่สามารถถอนเงินออกมาใช้ได้ยามฉุกเฉิน เหมือนการออมเงินทั่วไป นอกจากจะลาออกจากการเป็นสมาชิกเท่านั้น ข้อดี คือ สามารถกลับเป็นสมาชิกได้อีกเมื่อต้องการ

ลักษณะของเงินบำนาญที่ผู้รับประโยชน์ต้องมีส่วนร่วมจ่าย ในที่นี้หมายถึง มีส่วนร่วมจ่ายเงินสะสมแต่ละเดือน โดยรัฐบาลสร้างแรงจูงใจให้ประชาชนเข้าเป็นสมาชิกและดำรงความเป็นสมาชิกไปเรื่อยๆ ด้วยการให้เงินสมทบร่วม เงินสองก้อนนี้จะถูกสะสมไว้ในบัญชีรายตัวของแต่ละคนไม่นำมาปะปนกัน กองทุนนำเงินเหล่านี้ไปบริหารให้เกิดดอกออกผลขึ้นมา เมื่อถึงกำหนดอายุ 60 ปี กองทุนก็จะนำเงินที่มีอยู่ในบัญชีรายตัวทั้งหมดมาคำนวณตามกติกาที่ตั้งไว้ เพื่อเฉลี่ยจ่ายเป็นเงินบำนาญรายเดือนเพื่อสร้างความมั่นคงยามชราภาพให้มีอย่างต่อเนื่อง

มาตรา 4 ของพ.ร.บ. ให้สิทธิ์โอนย้ายฯ เคลียร์ชัด ปีแรกเท่านั้น เปิดโอกาสให้คนอายุเกิน 60 ปี สมัครสมาชิก กอช.ได้

กองทุนการออมแห่งชาติ หรือ กอช. ถือเป็นนโยบายที่เกิดขึ้นมาเพื่อส่งเสริมให้ผู้ที่ประกอบอาชีพอิสระ หรืออยู่นอกระบบบำเหน็จบำนาญของรัฐ หรือกองทุนเอกชนที่มีนายจ้างจ่ายสมทบแล้ว ซึ่งคาดว่ามีอยู่กว่า 25 ล้านคน สามารถสมัครเข้าเป็นสมาชิกกอช. ได้

ปัจจุบันกอช.เปิดกว้างให้บุคคลตั้งแต่ช่วงอายุ 15-60 ปี ประกอบอาชีพอิสระ ทั้งเกษตรกร ค้าขาย รับจ้างทั่วไป คนขับรถแท็กซี่ แม่บ้าน สถาปนิก แพทย์ ทนายความ ลูกจ้างรายวัน ลูกจ้างชั่วคราว นักการเมือง (ส.ส.) นักการเมืองท้องถิ่น นักเรียน นิสิต นักศึกษา ฯลฯ สามารถสมัครเข้าเป็นสมาชิกได้

และก่อนวันที่ 20 สิงหาคม ที่กอช. ดีเดย์เปิดรับสมัครสมาชิกรายแรก "สำนักข่าวอิศรา" พาไปดูความคืบหน้ากฎหมาย กฎกระทรวงที่ออกมา เพื่อให้คลายข้อไขข้อสงสัย อย่างเช่น ใครมีสิทธิ หรือไม่มีสิทธิสมัครสมาชิก กอช. และคนอายุเกิน 60 ปี ได้สิทธิสมัครสมาชิก กอช.หรือไม่

ผู้ประกัน ม.40 รอกฎหมายการโอนย้าย ประกาศใช้

เพื่อความกระจ่างเรื่องดังกล่าว หากเปิดดู "กฎหมายการโอนย้ายจากผู้ประกันตนมาตรา 40 มายังกองทุน กอช." หรือชื่อเต็มๆ ว่า พระราชบัญญัติการให้สิทธิ์แก่ผู้สมัคร เป็นสมาชิกกองทุนเงินออมแห่งชาติ บางกรณี และการโอนเงินจากกองทุนประกันสังคม กรณีชราภาพ ไปยังกองทุนเงินออม นั้น สถานะปัจจุบันผ่านการพิจารณาจากสภานิติบัญญัติแห่งชาติ หรือ สนช. วาระ 3 เรียบร้อยรอเพียงการประกาศใช้เป็นกฎหมาย

สาระสำคัญ นอกจาก โอนย้ายผู้ประกันตนมาตรา 40 มาถูกที่ถูกทาง ยังกองทุน กอช. แล้ว

ในมาตรา 4 ของพ.ร.บ. ให้สิทธิ์โอนย้ายนี้ ก็ยังเคลียร์ชัด คนอายุ เกิน 60 ปี ยังสามารถสมัครสมาชิก กอช.ได้ !!!

มาตรา 4 ระบุว่า ภายใน 1 ปี นับจากวันที่พ.ร.บ. นี้มีผลบังคับใช้ หากวันที่สมัครเป็นสมาชิก ผู้สมัครผู้ใด มีอายุ 50 ปี ขึ้นไป ให้ผู้นั้นมีสิทธืเป็นสมาชิกต่อไปได้อีก 10 ปี นับตั้งแต่วันที่สมัคร

ฉะนั้น ปีแรกนี้จึงเป็นปีทองของคนอายุเกิน 60 ปี

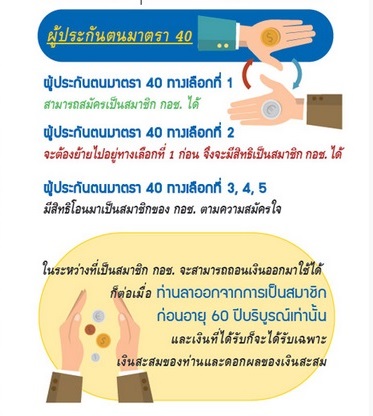

ส่วนผู้ประกันตนมาตรา 40 (5 ทางเลือก) ซึ่งเป็นแรงงานนอกระบบ การจะโอนย้ายมากอช.นั้น กฎหมายการโอนย้ายจากผู้ประกันตนมาตรา 40 มายังกองทุน กอช. ในมาตรา 5 ระบุ ภายใน 180 วัน นับตั้งแต่ พ.ร.บ.นี้มีผลบังคับใช้ ผู้ประกันตมีสิทธิแสดงความจำนง โอนมาเป็นสมาชิก และให้โอนเงินของผู้ประกันตนที่แสดงความจำนงทั้งจำนวนจากองทุนประกันสังคม มาเป็นเงินสะสมในบัญชีรายบุคคลของสมาชิกรายนั้น ที่มีอยู่กับกองทุน แต่รัฐบาลไม่ต้องจ่ายเงินสมทบเข้ากองทุน (อ่านประกอบ:กฤษฎีกา ชี้ชัด รัฐอุดหนุนร่วมจ่ายช่วยผู้ประกัน ม.40 มิใช่เงินสมทบ)

ขั้นตอน ผู้ประกันตนมาตรา 40 ทางเลือกที่ 1 สามารถสมัครเป็นสมาชิกกอช.ได้เลย ,ผู้ประกันตน มาตรา 40 ทางเลือกที่ 2 (มีบำเหน็จ) นั้นต้องย้ายไปอยู่ทางเลือกที่ 1 ก่อน จึงจะมีสิทธิสมัครสมาชิก กอช.ได้ ส่วนผู้ประกันตนมาตรา 40 ทางเลือกที่ 3 4 5 มีสิทธิโอนมาเป็นสมาชิก กอช.ได้ตามความสมัครใจ

กฎหมายลูกออกแล้ว 3 ฉบับ

นอกจากนี้ ขุนคลัง นายสมหมาย ภาษี ยังผลักดันจนกระทั่งมีการออกกฎกระทรวงมาอีก 3 ฉบับ ลงประกาศในราชกิจจานุเบกษา เมื่อวันที่ 24 กรกฎาคม 2558

กฎกระทรวง ซึ่งถือเป็นกฎหมายลูกของพ.ร.บ.กองทุนการออมแห่งชาติ พ.ศ.2554 ถูกดองและไม่ถูกขับเคลื่อนต่อมาเกือบ 4 ปีเต็มนั้น วันนี้บุคคลใดบ้างมีสิทธิสมัครสมาชิกกอช. อัตราการจ่ายเงินสะสมเท่าไหร่ ต้องส่งเท่ากันทุกเดือนหรือไม่ รวมไปถึงจำนวนเงินสมทบจากรัฐบาล หลักเกณฑ์การคำนวณบำนาญ และจำนวนเงินบำนาญขั้นต่ำ เริ่มกระจ่างชัดขึ้นตามลำดับ

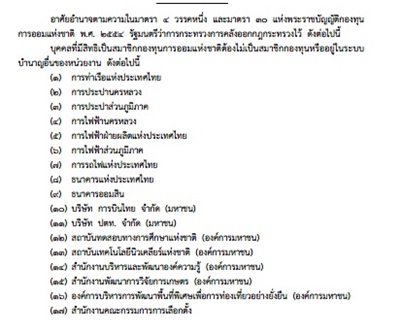

กฎหมายกระทรวง ฉบับแรก ได้กำหนดกองทุน หรือระบบบำนาญอื่น ที่สมาชิกไม่มีสิทธิสมัคร สมาชิก กอช. มีถึง 24 หน่วยงาน ได้แก่ การท่าเรือแห่งประเทศไทย การประปานครหลวง การประปาส่วนภูมิภาค การไฟฟ้านครหลวง การไฟฟ้าส่วนภูมิภาค การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย ธนาคารออมสิน กกต. กสทช. เนติบัณฑิตยสภา สถาบันวิจัยจุฬาภรณ์ องค์การสงเคราะห์ทหารผ่านศึก ฯลฯ

24 หน่วยงานที่สมาชิกไม่มีสิทธิสมัครเป็นสมาชิก กอช. นั้น ได้เกิดคำถามว่า การไม่มีชื่อ"สำนักงานประกันสังคม" สามารถแปลความได้ว่า ผู้ประกันตน 33 (มีนายจ้าง) และผู้ประกันตนมาตรา 39 (เคยทำงานในระบบ ต่อมาลาออก และยังส่งเงินประกันสังคมเอง) สามารถสมัครได้หรือไม่ หรือหากสมัครได้ แต่รัฐจะไม่ส่งเงินสมทบให้ (เพราะผู้ประกันตน มาตรา 33 และ 39 ได้เงินสมทบจากรัฐบาล) ใช่หรือไม่

ต่อคำถามดังกล่าว สำนักข่าวอิศรา สอบถามไปยัง สายด่วนประกันสังคม 1506 เจ้าหน้าที่ ระบุว่า ยังไม่มีข้อมูลในส่วนนี้ว่า ผู้ประกันตน มาตรา 33 กับ 39 สมัครสมาชิก กอช. ได้หรือไม่

ขณะที่ เว็บไซต์กองทุนการออมแห่งชาติ ระบุว่า ผู้ที่สมัครสมาชิก กอช. ต้องเป็นบุคคลสัญชาติไทย มีอายุไม่ต่ำกว่า 15 ปีบริบูรณ์ และไม่เกิน 60 ปี บริบูรณ์ และไม่เป็นผู้ประกันตนตามกฎหมายว่าด้วยประกันสังคม ซึ่งส่งเงินเพื่อได้รับประโยชน์ทดแทนกรณีชราภาพสมาชิกกองทุนบำเหน็จบำนาญข้าราชการ สมาชิกกองทุนสำรองเลี้ยงชีพ หรือสมาชิกกองทุนหรืออยู่ในระบบบำนาญอื่นที่มีการจ่ายเงินสมทบโดยรัฐบาล หรือนายจ้าง

ดังนั้น ผู้ประกันมาตรา 33 และ ผู้ประกันตนมาตรา 39 ถือเป็น ผู้ประกันตนตามกฎหมายว่าด้วยประกันสังคม ซึ่งส่งเงินเพื่อได้รับประโยชน์ทดแทนกรณีชราภาพ จึงหมดสิทธิ์!!

สำหรับ กฎหมายกระทรวง ฉบับสอง กำหนดอัตรา การจ่ายเงินสะสม และเงินสมทบ ซึ่งการส่งเงินของสมาชิก กอช.ต้องไม่น้อยกว่า 50 บาท แต่เมื่อรวมกันแล้วไม่เกินกว่า 13,200 บาทต่อปี

สรุป สมาชิกกอช. สามารถส่งเงินสมทบ ต่ำสุด 50 บาท ถึงสูงสุดไม่เกิน 1,100 บาทต่อเดือน

ข้อดีของผู้ที่ออมเร็วตั้งแต่อายุยังน้อย ออมในอัตราสูง ก็จะได้บำนาญมากขึ้นตามสัดส่วน เช่น

เริ่มออมอายุ 20 ปี ออมเดือนละ 1,000 บาทเท่ากัน เมื่อเกษียณจะได้รับเงินบำนาญ พร้อมดอกเบี้ยประมาณ 7,000 บาทต่อเดือน

เริ่มออมอายุ 30 ปี ได้เงินบำนาญ ประมาณ 4,000 บาทต่อเดือน

หรือเริ่มออมอายุ 40 ปี จะได้ประมาณ 2,ุ600 บาทต่อเดือน

เป็นต้น

ทั้งนี้ สมาชิกกอช.ไม่จำเป็นต้องส่งเงินสดสมทุกเดือน และไม่จำเป็นต้องส่งเงินจำนวนเท่ากันทุกเดือนก็ได้ หากปีใดไม่สามารถนำส่งเงินสะสมได้ กอช.ยังคงสิทธิ์ความเป็นสมาชิก และคงบัญชีรายบุคคลไว้ แต่ข้อเสียของการขาดส่งเงินสมทบ ส่งไม่ต่อเนื่อง รัฐก็จะไม่ส่งเงินสมทบให้ ดังนั้น เมื่อใดสมาชิก กอช.มีรายได้ ก็ควรส่งเงินสมทบชดเชยส่วนที่ขาดส่งไปเพื่อรักษาวินัยการออม มิเช่นนั้น อาจมีเงินออมน้อยทำให้ได้รับเงินบำนาญในอนาคตน้อยตามไปด้วย

สุดท้าย กฎหมายกระทรวง ฉบับสาม กำหนดหลักเกณฑ์ การคำนวณเงินบำนาญ(รายเดือน) และจำนวนเงินบำนาญขั้นต่ำ (600 บาท) เอาไว้ด้วย

เหตุที่จำเป็นต้องกำหนดเงินบำนาญขั้นต่ำ 600 บาทเอาไว้ เนื่องจากจะมีสมาชิกกอช.ที่มีระยะเวลา หรือจำนวนเงินออมน้อย เมื่อคิดแล้วก็จะได้เพียงเดือนหนึ่งไม่ถึง 500บาท จึงมีการกำหนดไว้ ให้ 600 ขั้นต่ำ และหากรวมกับเบี้ยยังชีพคนชรา เดือนละ 600 บาท ก็เป็น 1,200 บาท

ตัวเลขดังกล่าว ถือว่า ใกล้เคียงกับเส้นความยากจนด้านอาหาร (1,300 บาท) รายได้ผู้สูงอายุไทยที่จะใช้ดำรงชีพได้อย่างไม่ยากลำบาก

กอช.จึงถือเป็นระบบการออกภาคสมัครใจ สวัสดิการภาครัฐที่เกิดขึ้นมาอีกเถาหนึ่ง ของปิ่นโต "ระบบบำนาญ" บ้านเรา โดยผู้สนใจสามารถสมัครเป็นสมาชิกกองทุนได้ที่ธนาคารกรุงไทย ธนาคารออมสิน และธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ที่มีประมาณ 3,500 สาขาทั่วประเทศ ใช้หลักฐานเพียงโชว์ บัตรประชาชน ใบเดียว เท่านั้น

หมายเหตุ:รัฐบาลจะค้ำประกันผลตอบแทนสมาชิกกอช.ทุกคน คิดคำนวณอัตราผลประโยชน์ให้ไม่ต่ำกว่าดอกเบี้ยเงินฝากประจำ 12 เดือน เฉลี่ยของธนาคารออมสิน ธกส. และธนาคารพาณิชย์ใหญ่ อีก 5 แห่ง ทั้งนี้จะมีการทบทวนเพดานเงินสะสมหรือเงินสมทบทุก 5 ปี ตามความเหมาะสมทางเศรษฐกิจ

รายละเอียดเพิ่มเติม คลิก:http://www.nsf.or.th/index.php

เริ่มซื้อขายวันแรกด้วยราคาเปิด 8 บาท จาก IPO 6 บาท")