- Details

- Category: กลต.

- Published: Wednesday, 01 November 2023 13:55

- Hits: 3706

![]()

กระชับสัดส่วนกองทุนสำรองเลี้ยงชีพเมื่อใกล้เกษียณ

โดย ฝ่ายสื่อสารองค์กร

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.)

ดังสำนวนภาษาอังกฤษที่กล่าวไว้ว่า Rome was not built in a day แปลตรงตัวได้ว่า กรุงโรมไม่ได้สร้างเสร็จภายในวันเดียว เฉกเช่นเงินในกองทุนสำรองเลี้ยงชีพก็ไม่ได้สะสมภายในวันเดียวเช่นกัน การจะสะสมเงินกองทุนสำรองเลี้ยงชีพให้เติบโตนั้นต้องใช้ระยะเวลาหลายปี ดังนั้น ยิ่งช่วงใกล้เกษียณ เงินที่พยายามสะสมมาตลอดเส้นทางการทำงานนั้น จะต้องอยู่รอดปลอดภัยไม่หายไปก่อนเกษียณ

เมื่ออยู่ในช่วงอายุใกล้เกษียณ สมาชิกกองทุนสำรองเลี้ยงชีพ (สมาชิก) ควรกลับมาทบทวนพอร์ตโฟลิโอกองทุนสำรองเลี้ยงชีพ (พอร์ต) ของตนว่า สอดคล้องกับความต้องการลงทุนและความเสี่ยงที่ตนเองรับได้เพื่อรองรับการเกษียณหรือไม่ หากสมาชิกเลือกลงทุนตามนโยบายต่างๆ ด้วยตนเอง (DIY) หรือเลือกตามแผนลงทุนสำเร็จรูป สมาชิกจำเป็น ต้องปรับสัดส่วนการลงทุนด้วยตนเอง ซึ่งตามทฤษฎีนั้น ควรปรับสัดส่วนสินทรัพย์โดยเน้นลงทุนในสินทรัพย์ที่มีความมั่นคงสูงหรือมีความเสี่ยงต่ำ เพื่อให้เงินในกองทุนมีความปลอดภัยและหลีกเลี่ยงการได้รับผลกระทบจากความผันผวนของภาวะเศรษฐกิจ

อย่างไรก็ดี แม้ในทางทฤษฎีจะแนะนำให้สมาชิกที่อยู่ในวัยใกล้เกษียณปรับสัดส่วนการลงทุนให้อยู่ในสินทรัพย์ที่ปลอดภัย ก็ไม่ได้หมายความว่าจะต้องลงทุนในสินทรัพย์ที่มีความมั่นคงหรือความเสี่ยงต่ำ 100% เสมอไป หากแต่ควรพิจารณาว่ามีสัดส่วนการลงทุนในสินทรัพย์ประเภทใดและเป็นจำนวนเท่าไร นอกจากเรื่องความเสี่ยงที่สมาชิกสามารถยอมรับได้แล้ว ยังควรต้องคำนึงถึงเรื่องการรักษามูลค่าและการเติบโตของพอร์ต ค่าเสียโอกาส ค่าใช้จ่ายที่อาจเกิดขึ้นจากการปรับเปลี่ยนกองทุน และสภาพแวดล้อมที่เปลี่ยนแปลงไป เช่น สภาวะเศรษฐกิจและตลาดทุนด้วย เป็นต้น

ขอยกตัวอย่างเพื่อช่วยให้เห็นภาพได้ชัดเจนมากขึ้น เช่น หากปัจจุบัน นาย A ซึ่งใกล้เกษียณอายุ มีพอร์ตลงทุนในหุ้นทั้งหมด 100% นาย A ควรจะปรับพอร์ตดังกล่าวให้มีสัดส่วนการลงทุนในหุ้นให้น้อยลงเพื่อบริหารความเสี่ยง เช่น ลดการลงทุนในหุ้นเหลือ 30% และที่เหลือเป็นตราสารหนี้หรือเงินฝากธนาคาร 70% เป็นต้น เพื่อลดความเสี่ยงและรักษามูลค่าพอร์ต หากต่อมาเศรษฐกิจอยู่ในช่วงขาลง (หุ้นตก) มูลค่าพอร์ตของนาย A อาจได้รับผลกระทบทางลบเล็กน้อย เงินส่วนใหญ่ในพอร์ตยังปลอดภัย และการมีสัดส่วนลงทุนในหุ้น 30% ก็จะทำให้พอร์ตของนาย A ยังมีโอกาสเติบโตได้อีกหากเศรษฐกิจอยู่ในช่วงขาขึ้น (หุ้นขึ้น) ในทางกลับกัน หากนาย A ไม่ได้ปรับพอร์ต โดยยังคงลงทุนในหุ้น 100% หากต่อมาเศรษฐกิจอยู่ในช่วงขาลง (หุ้นตก) มูลค่าพอร์ตของนาย A อาจได้รับผลกระทบทางลบค่อนข้างมาก เงินส่วนใหญ่หายไป อย่างไรก็ดี มูลค่าพอร์ตอาจได้รับผลกระทบทางบวกค่อนข้างมากเช่นกันหากเศรษฐกิจอยู่ในช่วงขาขึ้น (หุ้นขึ้น)

จากตัวอย่างข้างต้น จะเห็นได้ว่าผลกระทบต่อมูลค่าและการเติบโตของพอร์ตที่นาย A จะได้รับจากการปรับหรือไม่ปรับพอร์ตมีความแตกต่างกัน ดังนั้น สมาชิกที่อยู่ในวัยใกล้เกษียณจึงควรพิจารณาระดับความเสี่ยงและสัดส่วนการลงทุนให้เหมาะสม เพื่อรักษามูลค่าและการเติบโตของพอร์ตตนเองให้ได้ดีที่สุด

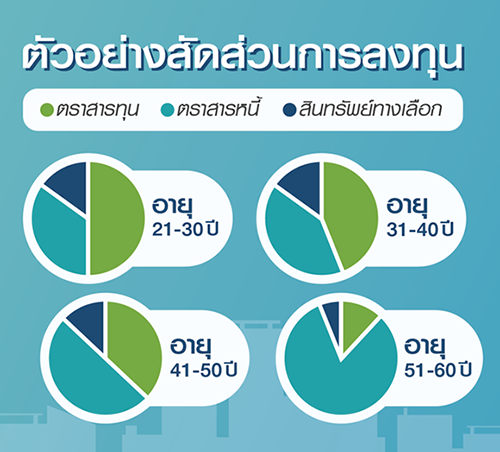

สำหรับกรณีที่สมาชิกมีนโยบายการลงทุนให้เลือกแบบสมดุลตามอายุ (Target Date หรือ Life Path) การเลือกนโยบายการลงทุนลักษณะนี้ อาจเป็นทางเลือกที่ช่วยตอบโจทย์สำหรับสมาชิกที่ไม่ถนัดในการปรับสัดส่วน การลงทุนด้วยตนเอง เนื่องจากจะมีการปรับสัดส่วนการลงทุนให้อัตโนมัติตามระยะเวลา เป็นการอำนวยความสะดวกและช่วยลดความซับซ้อนของการวางแผนการลงทุนให้กับสมาชิก พร้อมกับการมีมืออาชีพอย่างบริษัทจัดการมาช่วยดูแลการปรับสัดส่วนการลงทุนให้มีนโยบายการลงทุนที่สอดคล้องในแต่ละช่วงอายุชีวิตการทำงาน โดยสมาชิกไม่ต้องคอยกังวลว่าช่วงอายุใดควรปรับสัดส่วนการลงทุนในสินทรัพย์ที่มีความมั่นคงสูง (ความเสี่ยงต่ำ) และสินทรัพย์ที่เติบโตสูง (ความเสี่ยงสูง) ในสัดส่วนเท่าไร ดังตัวอย่างด้านล่างนี้

หมายเหตุ

1. ที่มาของรูป https://www.thaipvd.com/uploads/document/bcdd5229-e72a-4f9a-aec8-8e72a64a5f6f

2. สัดส่วนการลงทุนข้างต้นเป็นเพียงตัวอย่างเท่านั้น โดยแต่ละกองทุน Target Date หรือ Life Path ของแต่ละบริษัทจัดการ จะมีความแตกต่างกันในเรื่องสัดส่วนและการบริหารแผนการลงทุน

ไม่ว่าสมาชิกจะเลือกลงทุนตามนโยบายต่างๆ ด้วยตนเอง (DIY) หรือนโยบายการลงทุนแบบสมดุลตามอายุ (Target Date หรือ Life Path) สิ่งสำคัญที่สุดที่สมาชิกควรคำนึงถึงคือ การลงทุนให้สอดคล้องกับความเสี่ยงที่ตนยอมรับได้ และการบริหารความเสี่ยงเพื่อรักษามูลค่าและการเติบโตของพอร์ตไปพร้อมกัน เพื่อความปลอดภัยของเงินกองทุนสำรองเลี้ยงชีพของท่านยามเกษียณที่เปรียบเสมือนโบนัสก้อนสุดท้ายที่ได้รับจากชีวิตการทำงาน ดังนั้น ขอให้สมาชิกทุกท่านศึกษาข้อมูลที่เกี่ยวข้องให้รอบคอบและพิจารณาทางเลือกที่เหมาะสมกับตนเองให้มากที่สุด เพื่อสุขภาพทางการเงินที่ดีหลังเกษียณ

11034

ตรวจความพร้อม รถไฟทางคู่ช่วงมาบกะเบา-ชุมทางถนนจิระ")

เริ่มซื้อขาย 25 ก.ค. นี้")

ตรวจความพร้อม รถไฟทางคู่ช่วงมาบกะเบา-ชุมทางถนนจิระ")